Imaginez un instant un pilote d'avion qui déciderait de sa trajectoire en consultant uniquement un thermomètre. Absurde, n'est-ce pas ? Pourtant, c'est exactement ce que font chaque jour des milliers de directeurs financiers à travers le monde. Ils s'appuient sur un indicateur qu'ils jugent infaillible, une boussole censée guider leurs investissements les plus stratégiques, alors qu'ils ne manipulent qu'une abstraction dangereusement simplifiée. On vous a appris, sur les bancs des écoles de commerce ou dans les manuels de finance, que le Weighted Cost Of Capital Formula était la clé de voûte de la création de valeur. On vous a dit que ce calcul permettait de déterminer avec précision si un projet méritait d'exister en comparant son rendement attendu au coût moyen pondéré des ressources employées. C'est un mensonge technique. En réalité, cette équation agit comme une camisole de force intellectuelle qui paralyse l'innovation de rupture et favorise une vision court-termiste du capitalisme. Derrière la rigueur apparente des chiffres se cache une subjectivité qui frise l'arbitraire, transformant un outil d'aide à la décision en une arme d'autodestruction massive pour la stratégie d'entreprise.

Le Mirage De La Précision Scientifique Du Weighted Cost Of Capital Formula

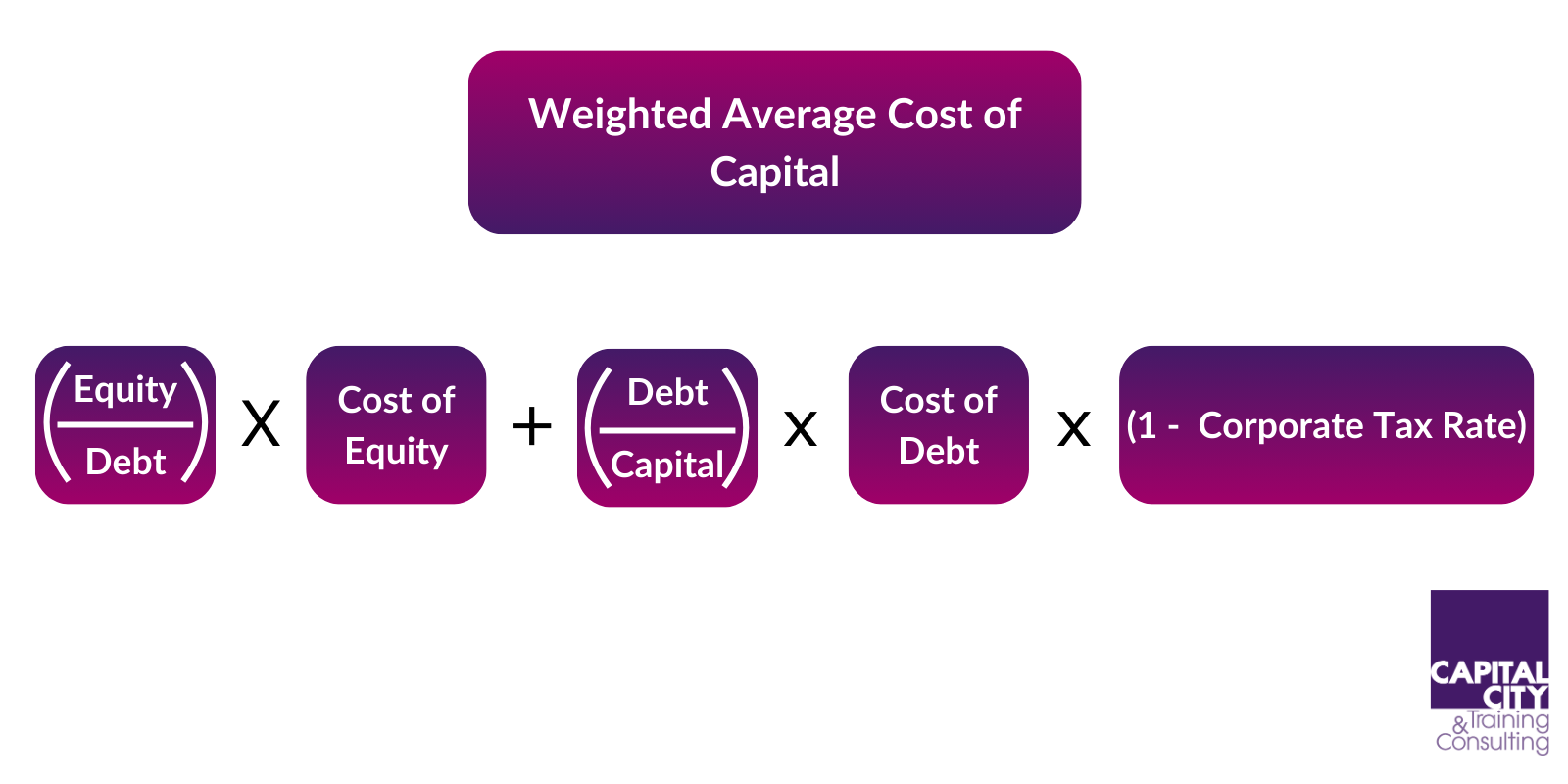

La finance moderne souffre d'une pathologie tenace : l'envie de la physique. On rêve de constantes universelles et de lois immuables. Ce calcul combine le coût de la dette et le coût des fonds propres, pondérés par leur part respective dans la structure de financement. Sur le papier, la mécanique semble huilée. Mais grattez un peu le vernis et vous découvrirez que les fondations sont en sable. Le coût de la dette est facile à cerner, c'est le taux d'intérêt. En revanche, le coût des fonds propres repose sur le modèle d'évaluation des actifs financiers, le fameux MEDAF. Ce modèle utilise le "bêta", une mesure de la volatilité passée d'un titre par rapport au marché. Utiliser le passé pour prédire le risque futur d'un investissement innovant revient à conduire une voiture en regardant uniquement dans le rétroviseur. Si vous lancez une technologie qui n'existait pas hier, comment sa volatilité historique pourrait-elle vous dire quoi que ce soit d'intelligent sur son risque réel ? Les entreprises se retrouvent à rejeter des projets visionnaires simplement parce qu'un coefficient de corrélation statistique, calculé sur une période arbitraire, a décidé que le risque était trop élevé.

On assiste alors à un spectacle désolant où la direction financière devient le censeur de l'imagination. J'ai vu des projets de transition énergétique d'une importance capitale être balayés d'un revers de main parce qu'ils ne passaient pas la barre d'un taux d'actualisation gonflé par des primes de risque sorties d'un chapeau. Les analystes adorent la sécurité des tableurs Excel. Ils préfèrent avoir tort avec élégance mathématique plutôt que d'avoir raison avec intuition. Cette obsession de la mesure tue l'audace. En France, où la culture de l'ingénieur et du mathématicien est reine, cette dérive est particulièrement marquée. On oublie que le capitalisme n'est pas une science exacte, mais une aventure humaine faite d'incertitudes que nulle équation ne pourra jamais totalement capturer. Le risque n'est pas la volatilité. Le risque, c'est l'échec opérationnel, la perte de pertinence sur un marché ou l'obsolescence technologique. Confondre ces notions, c'est accepter de naviguer avec une carte qui ne représente pas le terrain.

L'illusion Des Marchés Efficients

Le bât blesse dès qu'on interroge les hypothèses de base. Ce domaine repose sur la croyance que les marchés sont efficients et que le prix d'une action reflète toute l'information disponible. C'est une fable que les crises de 2008 ou la bulle technologique de 2021 ont pourtant largement contredite. Si le marché est capable de comportements irrationnels, alors le coût du capital qui en découle est lui-même irrationnel. Vous bâtissez votre stratégie sur les humeurs changeantes d'investisseurs qui, pour beaucoup, ne comprennent pas le métier de l'entreprise qu'ils financent. C'est le triomphe de la forme sur le fond. On finit par gérer un cours de bourse plutôt qu'une réalité industrielle. L'entreprise devient une entité financière qui produit des flux de trésorerie pour satisfaire un algorithme, perdant ainsi sa mission première de transformer le monde par ses produits ou ses services.

Pourquoi Le Weighted Cost Of Capital Formula Est Le Pire Ennemi De L Innovation

Le problème ne réside pas seulement dans les chiffres, mais dans le comportement qu'ils induisent. Puisque ce mécanisme pénalise les projets à long terme par le biais de l'actualisation, il crée un biais systématique en faveur du présent. Plus un projet met du temps à porter ses fruits, plus ses flux futurs sont écrasés par le poids du taux d'actualisation. C'est mathématique. Résultat, les entreprises investissent massivement dans des améliorations marginales de produits existants, car le rendement est immédiat et le risque perçu est faible. Elles délaissent les sauts technologiques qui demandent dix ans de recherche mais qui assureront leur survie dans vingt ans. C'est ainsi qu'on voit des fleurons industriels se faire doubler par des startups qui n'ont que faire de ces calculs académiques. Ces jeunes pousses sont financées par du capital-risque qui comprend que le risque n'est pas un pourcentage à déduire, mais une condition nécessaire à la découverte.

Regardez l'industrie automobile européenne face à l'électrification. Pendant des années, les calculs de rentabilité interne ont freiné le basculement massif vers les batteries. Le rendement sur investissement paraissait médiocre comparé à l'optimisation continue du moteur thermique. Le coût du capital agissait comme un filtre qui éliminait systématiquement l'avenir au profit d'un présent confortable. Aujourd'hui, le réveil est brutal. On se rend compte que la "sécurité" financière de l'époque était en fait le plus grand risque stratégique. En voulant protéger la valeur pour l'actionnaire à court terme, on a mis en péril l'existence même de l'outil de production. L'expertise financière s'est transformée en une forme de cécité volontaire. On a privilégié la logique comptable sur la vision industrielle, et le prix à payer se chiffre aujourd'hui en dizaines de milliards d'euros de rattrapage forcé.

La Méthode Contre La Réalité

Il existe une forme d'arrogance à croire qu'on peut résumer la complexité d'une multinationale à un seul chiffre de pourcentage. Une entreprise n'est pas un bloc monolithique. Elle possède des divisions, des géographies et des métiers différents. Appliquer le même taux de rejet à une activité de maintenance récurrente et à une unité de recherche fondamentale est une erreur de gestion élémentaire. Pourtant, c'est une pratique courante. On uniformise par souci de simplicité administrative, mais on crée des distorsions massives. Les activités stables finissent par subventionner des projets médiocres, tandis que les projets à haut potentiel sont étouffés car ils ne rentrent pas dans les cases. Le Weighted Cost Of Capital Formula devient alors une barrière à l'entrée interne, un mur que seuls les projets les plus prévisibles parviennent à franchir. C'est le triomphe de la gestion sur l'entrepreneuriat.

Le Dogme De La Structure Optimale Du Capital

On nous répète souvent qu'il existe une structure de capital parfaite, un mélange idéal de dette et de fonds propres qui minimiserait le coût global et maximiserait la valeur de l'entreprise. Cette idée, issue des travaux de Modigliani et Miller, a été déformée pour justifier un endettement excessif au nom de l'optimisation fiscale. Sous prétexte que les intérêts de la dette sont déductibles, on a poussé les sociétés à se charger d'emprunts pour faire baisser artificiellement le taux de rendement exigé. C'est un jeu dangereux. La dette n'est pas gratuite, elle est une hypothèque sur la flexibilité future. Quand la conjoncture se retourne, ces structures "optimales" deviennent des pièges mortels. L'obsession de réduire chaque point de base du coût du capital retire à l'entreprise ses marges de manœuvre. Elle perd sa capacité à pivoter, à absorber des chocs ou à saisir des opportunités imprévues.

Je me souviens d'un grand groupe de distribution qui avait poussé cette logique à l'extrême. En optimisant ses ratios pour satisfaire les agences de notation et les analystes, il s'était privé de toute réserve de trésorerie. Lorsqu'un concurrent disruptif est arrivé sur son marché, le groupe n'a pas pu réagir. Il était trop occupé à servir sa dette et à maintenir son standing financier. La "valeur" créée sur le papier s'est évaporée en quelques mois. Ce qu'on présente comme une gestion rigoureuse n'est souvent qu'une forme de vanité financière. On préfère plaire aux marchés aujourd'hui quitte à être impuissant demain. La résilience d'une entreprise ne se mesure pas à la faiblesse de son coût de financement, mais à la robustesse de son modèle d'affaires et à la fidélité de ses clients. Le reste n'est que de la comptabilité créative déguisée en science.

La Responsabilité Des Dirigeants

Il est temps que les dirigeants reprennent le pouvoir sur leurs directions financières. Un PDG ne devrait jamais laisser un tableur décider du destin de sa société. Les outils financiers doivent être des serviteurs, pas des maîtres. Si un projet est stratégiquement indispensable, il doit être mené, quel que soit le résultat du calcul théorique. Jeff Bezos chez Amazon ou Steve Jobs chez Apple n'ont jamais construit leurs empires en se demandant si leur bêta était conforme aux attentes du marché. Ils savaient que la valeur se crée par l'utilité apportée au monde, pas par l'optimisation des flux de trésorerie actualisés. Ils ont accepté une incertitude radicale que les modèles classiques auraient rejetée instantanément. C'est cette volonté qui manque aujourd'hui dans de nombreux conseils d'administration, où l'on préfère se retrancher derrière des métriques objectives pour éviter d'assumer des choix subjectifs.

Vers Une Finance Qui Soutient L Intention

Le problème n'est pas l'outil en lui-même, mais l'usage religieux qu'on en fait. Il est utile de connaître ses coûts de financement, bien sûr. Mais il est suicidaire de les transformer en l'unique critère de vérité. Nous devons passer d'une finance de la mesure à une finance de l'intention. Cela signifie accepter que certains investissements, notamment ceux liés à l'immatériel, à la culture d'entreprise ou à la durabilité à long terme, ne peuvent pas être capturés par des formules standards. La valeur d'une marque, l'engagement des salariés ou la qualité d'un écosystème de fournisseurs sont des actifs bien plus précieux qu'un point de pourcentage sur un coût de capital. Pourtant, ils sont absents des modèles. On ne gère que ce que l'on mesure, et comme on mesure mal, on gère mal.

Il faut réhabiliter le jugement humain. Un investissement est un pari sur l'avenir, et un pari demande du courage, pas seulement des additions. Les investisseurs les plus performants à long terme, comme Warren Buffett, l'ont compris depuis longtemps. Ils cherchent des avantages compétitifs durables, des "douves" protectrices, pas des structures de capital optimisées au millimètre. Ils savent que si le business est bon, la finance suivra. L'inverse est rarement vrai. Une entreprise financièrement parfaite mais commercialement moribonde finira toujours par disparaître. Nous devons cesser de sacraliser des concepts qui ont été conçus pour des marchés théoriques et les confronter à la réalité brutale de l'économie de terrain. L'avenir appartient à ceux qui sauront regarder au-delà des chiffres pour percevoir les courants profonds du changement.

L Échec Des Modèles Standards

La multiplication des crises systémiques montre que nos modèles d'évaluation du risque sont cassés. En essayant de tout mettre en équation, nous avons créé un système fragile qui s'effondre dès qu'un événement imprévu sort de la distribution normale. La croyance aveugle dans des outils comme le coût moyen pondéré est une forme de paresse intellectuelle. C'est la solution de facilité pour ceux qui ne veulent pas faire l'effort de comprendre la technologie, la sociologie ou la géopolitique. On appuie sur un bouton, on obtient un chiffre, et on se sent protégé par l'autorité de la statistique. Mais la statistique n'est pas une protection, c'est un voile. Elle nous cache la singularité de chaque situation et nous empêche de voir les opportunités là où les autres ne voient que du risque.

Repenser La Valeur Au Delà Des Chiffres

Si nous voulons des entreprises capables de relever les défis du vingt-et-unième siècle, nous devons briser ce carcan. La transition écologique, par exemple, demande des capitaux patients qui acceptent des rendements différents et des horizons de temps plus longs. Vouloir évaluer un projet de reforestation ou de fusion nucléaire avec les mêmes critères qu'une usine de gadgets est une aberration totale. Nous avons besoin d'une grammaire financière plus riche, capable de reconnaître différentes formes de capital : naturel, social, humain. Le coût de l'argent n'est qu'une dimension parmi d'autres. En nous focalisant uniquement sur elle, nous sommes devenus des experts du prix de tout, mais nous avons oublié la valeur de rien.

Le changement doit venir des écoles, des banques et des investisseurs institutionnels. Il faut réintroduire l'histoire économique et la stratégie dans les cursus de finance. Il faut apprendre aux futurs managers que l'incertitude est leur alliée, pas leur ennemie. Il faut valoriser ceux qui prennent des risques calculés basés sur une conviction profonde, plutôt que ceux qui se cachent derrière des consensus de marché. C'est à ce prix que nous retrouverons une économie dynamique, capable de se projeter dans le futur avec enthousiasme plutôt qu'avec crainte. L'entreprise de demain sera celle qui saura dire "non" à ses propres algorithmes pour dire "oui" à une vision audacieuse.

Le véritable danger pour une entreprise n'est pas d'avoir un coût du capital trop élevé, c'est de manquer d'imagination pour le rentabiliser.