On vous a menti par omission. Pendant des décennies, le refrain des conseillers de clientèle dans les agences de province comme dans les bureaux feutrés de Paris est resté le même : l'épargne logement est le socle de la sécurité familiale. On vous présente ces produits comme des havres de paix, des coffres-forts où votre argent travaille gentiment en attendant que vous décidiez de devenir propriétaire. Pourtant, quand on se penche sur la mécanique réelle derrière le Taux Pel Moisson Banque Populaire, le vernis craque. La réalité est que ces dispositifs, nés d'une volonté politique d'après-guerre pour loger les Français, sont devenus des anachronismes financiers qui servent davantage les bilans des institutions bancaires que votre patrimoine personnel. On croit placer son argent dans un moteur de croissance, alors qu'on le fige dans une structure rigide dont les conditions de sortie sont souvent punitives par rapport aux opportunités perdues sur les marchés modernes.

La plupart des épargnants voient le Plan d'Épargne Logement comme une promesse double : un rendement garanti et un droit au prêt. C'est une vision idyllique qui ignore la violence de l'inflation et l'évolution des taux de marché. En réalité, le système est conçu pour capturer des dépôts à long terme, offrant à la banque une visibilité parfaite sur ses liquidités tout en vous liant les mains. Si vous regardez les chiffres de la Banque de France, vous verrez des milliards d'euros qui dorment sur ces comptes, rémunérés à des niveaux qui, une fois déduits les prélèvements sociaux et l'érosion monétaire, frôlent parfois le rendement réel négatif. Vous ne construisez pas une fortune, vous financez la stabilité d'un géant bancaire à vos frais.

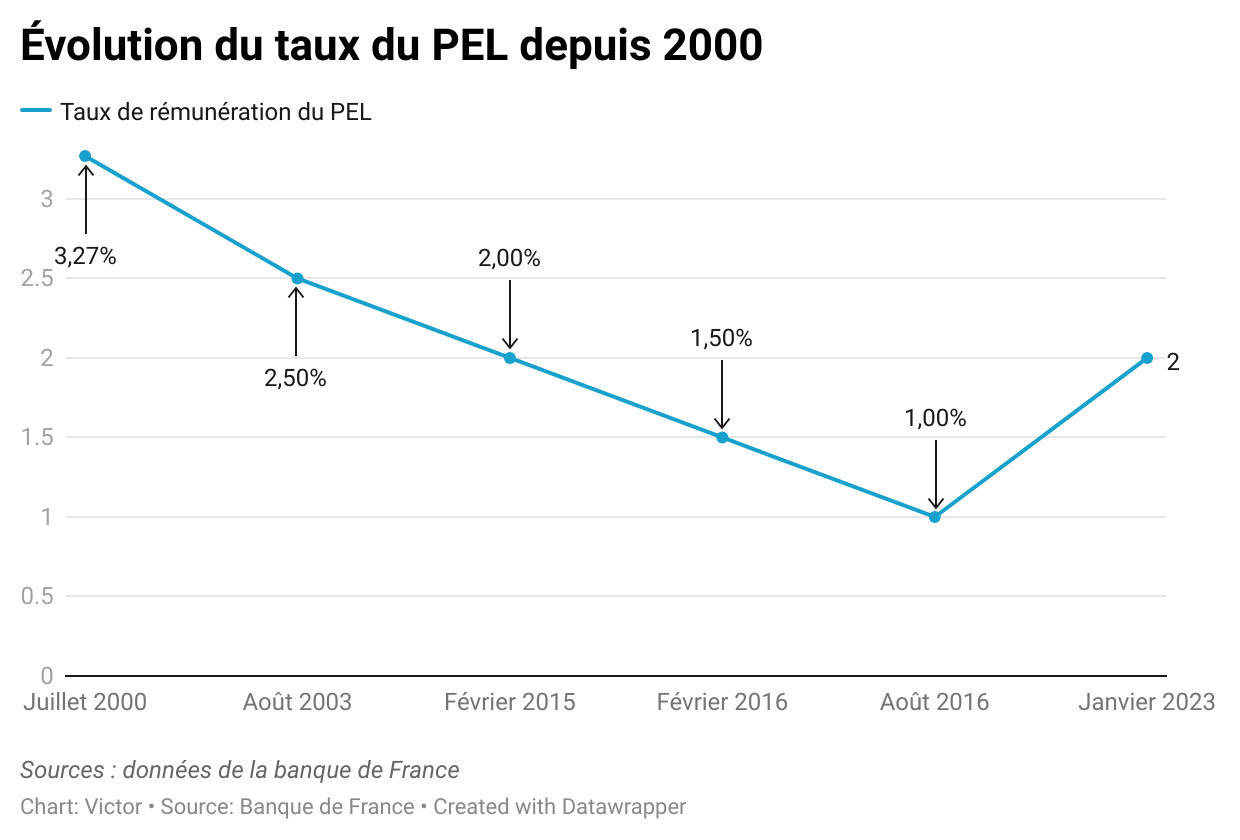

La mécanique invisible derrière le Taux Pel Moisson Banque Populaire

Pour comprendre pourquoi ce placement est un piège doré, il faut disséquer son fonctionnement technique. Le rendement que l'on vous annonce est brut. C'est le premier écran de fumée. Depuis la réforme de 2018, la "flat tax" de 30% vient amputer systématiquement vos gains dès le premier euro pour les nouveaux plans. Si l'on ajoute à cela une inflation qui a retrouvé des couleurs ces dernières années, le pouvoir d'achat de votre épargne ne stagne pas, il recule. Les banques utilisent ce que les experts appellent la transformation d'échéances. Elles prennent votre argent bloqué à bas coût pour le prêter à d'autres clients sous forme de crédits à la consommation ou d'autres produits bien plus rémunérateurs. Vous êtes le créancier bon marché d'un système qui revend votre propre patience au prix fort.

Le Taux Pel Moisson Banque Populaire devient alors un indicateur de la perte d'opportunité. Tandis que vous vous félicitez d'avoir un taux fixé à l'avance, les indices boursiers mondiaux ou même certains produits de dette d'entreprise offrent des rendements qui, sur dix ans, ont historiquement écrasé l'épargne réglementée. On vous vend la sécurité, mais cette sécurité a un coût caché exorbitant : l'absence de capitalisation réelle. L'argent est une énergie qui doit circuler pour croître. En le figeant dans un contrat d'épargne logement classique, vous acceptez de mettre cette énergie sous cloche. C'est un choix rationnel si vous avez une aversion totale au risque, mais c'est une erreur stratégique majeure pour quiconque cherche à bâtir une indépendance financière sérieuse.

Le mirage du droit au prêt et la réalité du marché immobilier

L'argument massue des défenseurs de ces placements réside souvent dans le futur prêt immobilier. L'idée est séduisante : épargnez aujourd'hui pour emprunter moins cher demain. C'est une théorie qui ne résiste pas à l'examen des cycles économiques. Le taux d'emprunt lié à ces plans est contractuellement fixé par rapport au taux de rémunération. Or, dans un environnement de taux bas, comme nous l'avons connu pendant une décennie, les taux de marché sont presque toujours inférieurs au taux garanti par votre plan. En clair, votre épargne logement vous donne le droit d'emprunter à un prix plus élevé que celui que vous obtiendriez en entrant simplement dans n'importe quelle banque concurrente avec un bon dossier.

J'ai vu des dizaines d'épargnants s'accrocher à leurs vieux plans comme à des reliques sacrées, pour réaliser au moment de l'achat que leur "avantage" était un boulet. Les banques le savent parfaitement. Elles provisionnent ces futurs prêts avec un sourire en coin, sachant que la probabilité que vous exerciez ce droit est statistiquement faible si les conditions de marché restent compétitives. C'est un produit d'appel psychologique. Il joue sur votre peur de l'avenir et votre besoin de prévisibilité, deux leviers que le marketing bancaire maîtrise à la perfection pour vous détourner d'investissements plus dynamiques mais qui demanderaient un effort de compréhension plus important de votre part.

Une gestion de patrimoine qui refuse de dire son nom

Si vous discutez avec un gestionnaire de fortune indépendant, quelqu'un qui n'a pas d'objectifs de vente de produits maison à atteindre, son discours sera radicalement différent de celui de votre conseiller habituel. La véritable gestion de patrimoine ne consiste pas à empiler des produits standardisés. Elle consiste à arbitrer. L'arbitrage est l'art de déplacer son capital là où il est le plus efficace à un instant T. Le problème fondamental ici, c'est la rigidité. Un plan d'épargne logement est un tunnel. Toute sortie anticipée entraîne une clôture du plan et, selon l'âge du compte, une perte de droits ou une transformation de la rémunération au taux du simple compte d'épargne, bien moins avantageux.

Cette absence de flexibilité est votre plus grand ennemi. Imaginez que demain une opportunité d'investissement exceptionnelle se présente, que ce soit dans l'immobilier locatif direct, dans une start-up prometteuse ou via un fonds de placement performant. Votre capital est prisonnier. Pour le libérer, vous devez briser votre contrat et accepter les sanctions financières prévues. C'est une forme de captivité volontaire. Les institutions comme la Banque Populaire ou ses concurrents mutualistes ont bâti leur solidité sur cette inertie des clients. On préfère ne rien toucher par peur de perdre un avantage hypothétique plutôt que d'agir pour gagner davantage ailleurs. C'est ce qu'on appelle le biais de statu quo, et il vous coûte des milliers d'euros sur une vie d'épargnant.

L'illusion de la protection est sans doute l'aspect le plus pervers de cette situation. En France, nous avons une relation émotionnelle avec l'épargne logement. C'est le premier compte qu'on ouvre aux enfants, une sorte de rite de passage vers l'âge adulte et la responsabilité. Cette dimension culturelle occulte l'analyse froide des rendements. On ne regarde pas son relevé de compte avec l'œil d'un investisseur, mais avec celui d'un bon père de famille qui "met de côté". Sauf que mettre de côté n'est pas investir. Dans une économie mondialisée où les flux de capitaux se déplacent à la vitesse de la lumière, laisser ses économies dans une structure pensée dans les années 60 est une forme de suicide financier à petit feu.

L'asymétrie de l'information au service des institutions

Il existe une asymétrie d'information flagrante entre le banquier et son client. Votre conseiller dispose d'outils d'analyse, de prévisions de taux et de modèles de risque que vous n'avez pas. S'il vous pousse vers un produit lié au Taux Pel Moisson Banque Populaire, ce n'est pas par philanthropie. C'est parce que ce produit répond à ses besoins de fonds propres et à ses objectifs commerciaux. La banque gagne sur tous les tableaux : elle récupère vos dépôts, elle limite sa prise de risque, et elle s'assure de votre fidélité sur le long terme puisque vous avez un projet lié à ce compte. Vous n'êtes pas un client qu'on conseille, vous êtes une source de financement stable pour l'institution.

Les sceptiques vous diront que le rendement est garanti et que, par les temps qui courent, la garantie du capital est un luxe. C'est un argument qui ne tient que si l'on ignore le risque d'érosion monétaire. Si votre capital est garanti à 100 mais que la valeur de ce 100 en termes de paniers de courses ou de mètres carrés immobiliers a chuté de 20% à cause de l'inflation, votre garantie est une chimère. Vous avez récupéré vos jetons, mais les jetons ne permettent plus d'acheter la même chose. Le véritable risque n'est pas de perdre son capital nominal, c'est de perdre son niveau de vie futur par excès de prudence.

La diversification est souvent présentée comme la solution miracle, mais même là, l'épargne logement prend souvent une place disproportionnée dans le portefeuille des Français. On voit des patrimoines où 50% des liquidités sont bloquées sur ces plans, ne laissant que des miettes pour des placements plus offensifs ou des actifs tangibles. C'est une erreur de construction. Un bon portefeuille devrait être comme une équipe de football : il faut des défenseurs solides, certes, mais sans attaquants, vous ne gagnerez jamais le match contre l'inflation. En privilégiant massivement ces structures rigides, vous jouez le match nul en espérant ne pas trop perdre, alors que le monde autour de vous continue de produire de la valeur et de l'innovation.

Le système financier français est l'un des plus solides au monde, mais cette solidité repose en grande partie sur l'épargne dormante de ses citoyens. C'est un pacte tacite. L'État et les banques vous offrent une sécurité psychologique en échange de votre capacité de croissance financière. Si vous voulez vraiment prendre le contrôle de votre avenir, vous devez briser ce pacte. Cela commence par regarder la réalité en face et admettre que les produits de masse ne sont jamais les plus performants. Ils sont conçus pour la moyenne, pour ceux qui ne veulent pas se poser de questions. Mais l'excellence financière, celle qui permet de réellement changer de trajectoire de vie, ne se trouve jamais dans le prêt-à-porter bancaire.

L'histoire économique nous apprend que les grandes fortunes ne se sont jamais bâties sur des livrets réglementés ou des plans d'épargne logement. Elles se sont construites sur l'audace, la compréhension des cycles et l'utilisation intelligente de l'effet de levier. En restant enfermé dans la logique du taux fixe et de l'épargne de précaution poussée à l'extrême, vous vous condamnez à rester un spectateur de la création de richesse mondiale. Vous financez les projets des autres au lieu de financer les vôtres. Il est temps de considérer votre argent non plus comme une réserve de survie, mais comme un outil de conquête. Cela demande de sortir de sa zone de confort, d'accepter une part d'incertitude et surtout de cesser de croire que votre banquier est votre meilleur allié dans la quête de performance.

Votre épargne n'est pas un trésor qu'on enterre dans un jardin de contrats réglementés, c'est une semence qui ne donnera jamais de fruits si vous refusez de l'exposer au soleil du risque maîtrisé.