L'argent qui dort sur un compte courant ne sert à rien. Pire, il perd de sa valeur face à la hausse des prix. Si vous cherchez un placement qui combine sécurité et projet immobilier, le Taux Du Plan Epargne Logement reste un indicateur que vous devez surveiller de très près pour vos finances personnelles. En 2026, la donne a changé par rapport aux années d'argent gratuit que nous avons connues précédemment. Le rendement de ce produit d'épargne réglementé n'est plus le même pour tout le monde car il dépend avant tout de la date à laquelle vous avez ouvert votre contrat. Je vois trop de gens conserver de vieux plans par simple habitude alors que le contexte économique actuel impose une gestion beaucoup plus active de son patrimoine.

Comprendre l'évolution du Taux Du Plan Epargne Logement

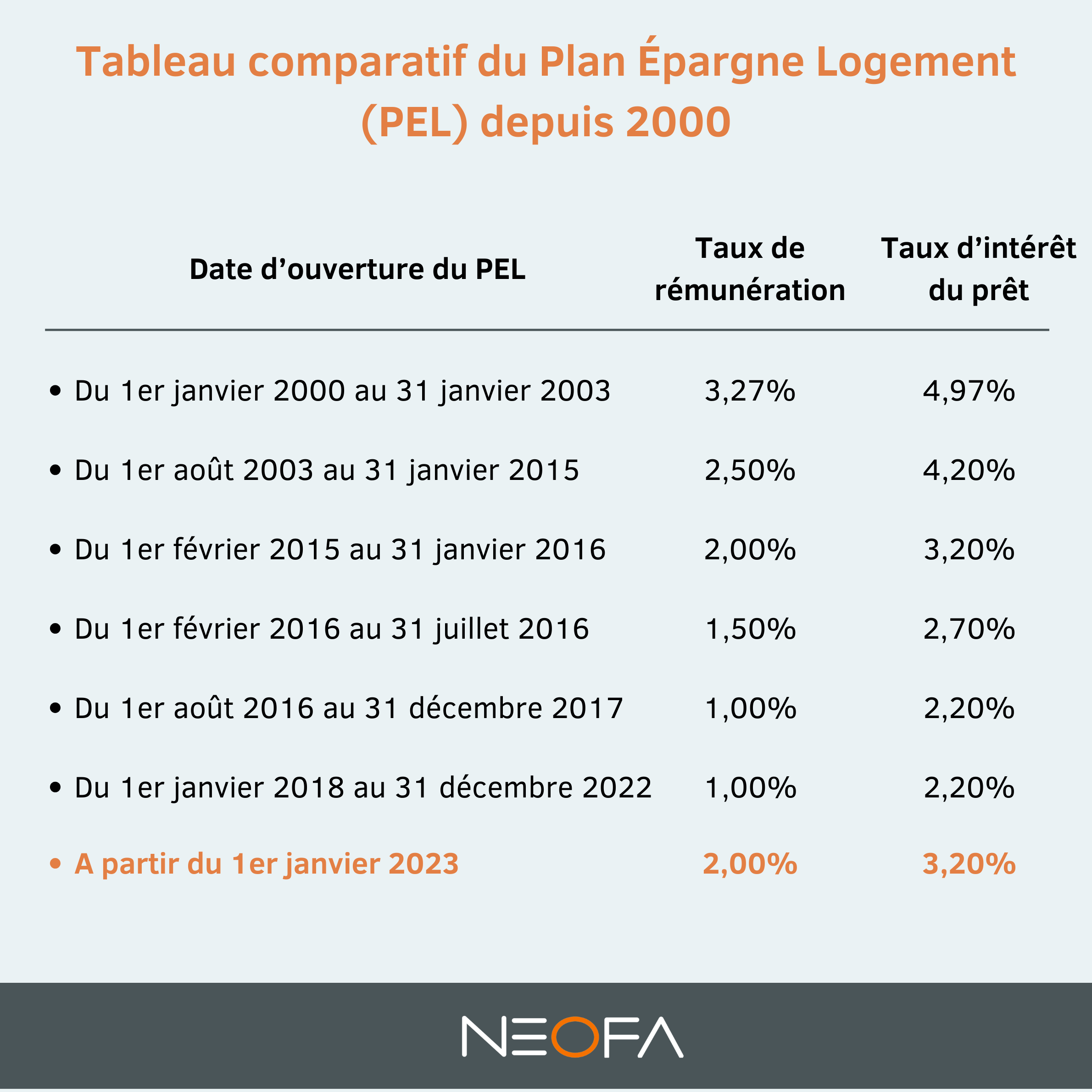

Le rendement de ce placement n'est pas un chiffre unique et universel. C'est un contrat. Une fois que vous signez, la rémunération est bloquée pour toute la durée de vie du plan. Les épargnants qui ont eu le nez creux avant 2015 profitent encore de rendements qui feraient pâlir d'envie n'importe quel conseiller financier aujourd'hui. Mais attention, ces vieux contrats cachent parfois des pièges fiscaux qui grignotent la rentabilité réelle.

La différence entre taux brut et taux net

Quand la banque vous annonce un chiffre, c'est du brut. Toujours. Pour les plans ouverts depuis 2018, l'État prélève directement la "flat tax" de 30 %. Cela signifie qu'un rendement affiché à 2,25 % retombe immédiatement à environ 1,57 % dans votre poche. C'est une douche froide. Pour les plans très anciens, ceux de plus de 12 ans, vous payez aussi l'impôt sur le revenu sur les intérêts produits. On est loin du livret A qui, lui, est totalement exonéré. Il faut donc calculer précisément votre gain réel après passage du fisc avant de crier victoire.

Pourquoi les rendements varient selon les années

Le gouvernement fixe le rendement des nouveaux contrats en fonction des taux de marché européens. On regarde surtout les taux d'intérêt à long terme. Si les banques centrales augmentent leurs taux pour lutter contre l'inflation, la rémunération des nouveaux plans grimpe aussi. Actuellement, nous sommes dans une phase de stabilisation. Le rendement plancher est fixé à 2,25 % pour les ouvertures récentes. C'est correct, mais ce n'est pas non plus le Pérou si on compare cela à certains comptes à terme ou à des obligations d'entreprises bien notées.

Stratégies pour exploiter le potentiel de votre épargne logement

Posséder un plan n'est pas une fin en soi. C'est un outil. Le but premier est de se constituer un apport personnel tout en garantissant un futur taux d'emprunt. C'est là que réside le véritable secret de ce produit. Ce n'est pas seulement un livret de plus, c'est une option sur l'avenir. Vous achetez aujourd'hui le droit d'emprunter demain à un tarif déjà connu, quoi qu'il arrive sur les marchés financiers.

Le moment idéal pour casser son plan

Beaucoup d'épargnants font l'erreur de garder leur contrat jusqu'au bout des dix ans de versements autorisés. Pourtant, si vous avez besoin de liquidités pour un projet immédiat et que votre plan rapporte moins que l'inflation, il vaut mieux le clôturer. L'argent doit circuler. Si vous avez un vieux contrat qui rapporte 2,50 % brut mais que vous payez des agios sur votre compte courant à 15 %, vous perdez de l'argent chaque jour. C'est mathématique. La logique de l'écureuil a ses limites quand le coût de la vie dérape.

L'utilisation des droits à prêt

C'est l'aspect le plus négligé. En épargnant, vous cumulez des droits qui vous permettent d'emprunter une somme définie pour acheter votre résidence principale ou faire des travaux. Le taux du crédit est contractuellement fixé à 1,20 % au-dessus du rendement de votre épargne. Si votre plan est à 2,25 %, vous pourrez emprunter à 3,45 %. Dans un marché immobilier où les banques prêtent parfois à plus de 4 %, ce petit écart devient une mine d'or. Vous économisez des milliers d'euros sur le coût total de votre crédit immobilier. C'est une protection contre la volatilité des banques commerciales.

Les contraintes techniques que personne ne lit

Le fonctionnement de ce compte est rigide. Très rigide. On ne fait pas ce qu'on veut avec ses virements. Si vous ne respectez pas les règles, la banque ferme le compte sans vous demander votre avis. C'est brutal mais c'est la loi. Vous devez verser un minimum de 540 euros par an. Que ce soit par mois, par trimestre ou en une fois, peu importe, mais le total doit être là. Si vous oubliez un versement, le contrat est résilié. Vous récupérez vos billes, mais vous perdez tous les avantages acquis pour le futur prêt.

Le plafond et la durée de vie

Le plafond de versement est fixé à 61 200 euros. Une fois cette somme atteinte, vous ne pouvez plus rien verser. Seuls les intérêts continuent de faire grossir la cagnotte. Concernant la durée, la phase d'épargne est limitée à 10 ans. Après cela, vous ne pouvez plus alimenter le plan. Il reste "en attente" pendant 5 ans supplémentaires au maximum pour certains contrats. Au total, après 15 ans, soit vous utilisez l'argent pour un projet, soit le plan est transformé d'office en un compte sur livret classique beaucoup moins rémunérateur. Ne laissez pas votre banque transformer votre pépite en caillou sans réagir.

Le transfert de droits entre membres de la famille

C'est une astuce méconnue. Vous pouvez céder vos droits à prêt à un membre de votre famille, comme un enfant ou un petit-enfant, à condition qu'il possède lui-même un plan ouvert depuis au moins trois ans. Imaginez que vous ayez épargné pendant dix ans sans intention d'acheter. Votre fils veut acquérir son premier appartement. Vous lui donnez vos droits. Il pourra alors emprunter une somme plus importante à un tarif préférentiel. C'est un excellent levier de solidarité familiale pour contrer la difficulté d'accès au crédit pour les jeunes actifs.

Comparaison avec les autres produits du marché

Il faut être honnête. Ce placement n'est pas toujours le meilleur élève de la classe. Le Livret A et le LDDS offrent une liquidité totale : vous retirez l'argent en deux clics sur votre application mobile. Pour l'épargne logement, tout retrait entraîne la clôture définitive du plan. C'est une barrière psychologique et technique forte. Si vous videz votre compte pour payer une réparation de voiture imprévue, vous tuez votre projet immobilier futur.

PEL versus Assurance Vie

L'assurance vie est souvent présentée comme le couteau suisse de l'épargne. Elle offre plus de supports, notamment des unités de compte investies en bourse. Mais le fonds en euros de l'assurance vie, qui est la partie sécurisée, a vu ses performances s'éroder. Le plan d'épargne logement gagne souvent le match de la visibilité. On sait exactement ce qu'on aura dans dix ans. L'assurance vie, elle, dépend des résultats annuels de l'assureur. Pour un profil prudent qui veut acheter des murs, le plan reste plus rassurant.

Le match avec le Livret d'Épargne Populaire

Si vous avez des revenus modestes, n'allez pas chercher plus loin. Le LEP est imbattable. Son rendement est indexé sur l'inflation et il est net d'impôts. Si vous êtes éligible, remplissez d'abord votre LEP avant même de penser à l'épargne logement. C'est une erreur classique que je vois chez beaucoup de ménages qui pensent bien faire en suivant les conseils de leur banquier. Le banquier préfère souvent vous ouvrir un plan car cela stabilise ses dépôts à long terme, alors que le LEP est une obligation légale qui lui rapporte moins.

Les changements législatifs récents

Le cadre réglementaire a beaucoup bougé ces dernières années. Le site officiel service-public.fr détaille avec précision les obligations actuelles. Il est capital de noter que la prime d'État, ce petit bonus que le gouvernement versait autrefois, a disparu pour tous les plans ouverts après le 1er janvier 2018. Ne comptez plus dessus. Si vous lisez de vieux articles qui parlent d'une prime de 1525 euros, ils sont obsolètes.

Fiscalité et prélèvements sociaux

Depuis la mise en place du Prélèvement Forfaitaire Unique (PFU), la fiscalité s'est simplifiée mais elle s'est aussi alourdie pour les petits épargnants qui n'étaient pas imposables. Avant, on pouvait choisir l'imposition au barème. Maintenant, les 17,2 % de prélèvements sociaux sont prélevés quoi qu'il arrive dès le premier euro d'intérêt. C'est une ponction silencieuse mais réelle sur votre pouvoir d'achat futur.

La flexibilité face aux taux d'intérêt bancaires

En 2026, nous observons une corrélation directe entre les décisions de la Banque de France et l'attractivité de ces livrets. Quand les banques se remettent à prêter facilement à des tarifs bas, l'intérêt du plan diminue. Mais dès que le crédit se tend, posséder un vieux contrat devient un avantage compétitif énorme pour votre dossier de prêt. Les courtiers immobiliers adorent ces profils car cela sécurise le financement dès le départ.

Erreurs classiques à éviter absolument

Je rencontre souvent des gens qui pensent que leur plan est éternel. C'est faux. Une autre erreur est de croire que l'on peut moduler ses versements à la baisse sans limite. Il y a un plancher. Si vous descendez en dessous des 45 euros par mois, vous risquez la fermeture. De même, ne versez pas tout votre capital dès le début si vous n'avez pas besoin de bloquer cette somme. Gardez une épargne de précaution sur un livret disponible pour les coups durs.

Oublier la date anniversaire

Chaque année, à la date anniversaire de l'ouverture, vous devriez faire un point. Est-ce que le rendement net est toujours supérieur à l'inflation ? Si l'inflation est à 3 % et que votre plan rapporte 1,5 % net, vous vous appauvrissez. Dans ce cas, il faut envisager de déplacer cet argent vers des supports plus dynamiques, comme un Plan d'Épargne en Actions (PEA) si vous avez un horizon de temps assez long.

Ne pas négocier avec sa banque

Même si le taux est fixé par la loi, la gestion de votre compte est une relation commerciale. Si vous avez un gros montant sur votre épargne logement, servez-vous en comme levier pour négocier la gratuité de votre carte bancaire ou des frais de dossier sur un futur prêt. L'argent que vous laissez à la banque pendant dix ans est une ressource précieuse pour elle. Elle doit vous récompenser pour cette fidélité.

Étapes pratiques pour agir dès maintenant

Si vous n'avez pas encore de plan, ou si vous en possédez un qui prend la poussière, voici ce qu'il faut faire concrètement aujourd'hui pour reprendre le contrôle.

- Reprenez votre dernier relevé de compte annuel. Regardez la date d'ouverture exacte. Si c'est avant 2011, vous avez une pépite qu'il faut garder le plus longtemps possible, car les intérêts se capitalisent avec un rendement souvent supérieur à 3 % brut sans limite de durée pour certains contrats très anciens.

- Calculez votre taux de rendement net réel. Prenez le chiffre brut et retirez 30 % si votre plan a été ouvert après 2018. Comparez ce chiffre avec le taux actuel du Livret A. Si le Livret A est plus élevé, arrêtez de verser sur votre épargne logement au-delà du minimum légal.

- Vérifiez vos droits à prêt. Appelez votre conseiller ou regardez sur votre espace client. Combien pouvez-vous emprunter ? À quel taux ? Si vous avez un projet immobilier dans les deux ans, ce chiffre est plus important que le rendement de l'épargne elle-même.

- Automatisez vos versements. Ne comptez pas sur votre mémoire. Programmez un virement de 45 ou 50 euros par mois. C'est indolore et cela garantit la survie de votre contrat. C'est la base de la discipline financière.

- Évaluez votre plafond. Si vous approchez des 61 200 euros, prévoyez la suite. Où placerez-vous l'argent une fois que le plan sera saturé ? Ne vous laissez pas surprendre par un virement refusé qui resterait sur votre compte courant sans rien rapporter.

Le paysage de l'épargne en France reste complexe, mais ces outils réglementés sont des piliers pour bâtir un patrimoine solide. Ne les négligez pas, mais ne les suivez pas aveuglément non plus. La clé est l'adaptation constante à l'inflation et aux opportunités du marché immobilier.