On vous a menti sur la nature même de l’épargne. Depuis des décennies, le reflexe du bon père de famille français consiste à parquer ses liquidités sur des produits de placement à capital garanti, espérant que la magie des intérêts composés fera le reste. C'est un confort psychologique, une couverture chaude par une nuit de doute économique. Mais la réalité technique est bien plus brutale : votre argent ne travaille pas pour vous, il s'évapore silencieusement. Au cœur de ce système de conservation de façade, le Taux Du Livret Grand Format incarne la promesse d'une rémunération supérieure pour les gros épargnants, alors qu'il ne s'agit souvent que d'une simple compensation de l'érosion monétaire déguisée en opportunité. Ce produit, conçu pour les dépôts dépassant les plafonds classiques, n'est pas un outil de croissance mais un amortisseur de chute, et l'ignorer revient à accepter une perte de pouvoir d'achat programmée.

Le système bancaire français repose sur une asymétrie d'information flagrante. D'un côté, des institutions qui savent exactement comment arbitrer les marchés pour maximiser leur marge ; de l'autre, des épargnants qui se rassurent avec des chiffres affichés sur une brochure papier glacé. Quand on regarde les mécanismes de l'inflation réelle, celle qui frappe le panier de la ménagère et les actifs immobiliers, on réalise que les rendements dits sécurisés sont des leurres. Les banques privées et les réseaux de détail utilisent ces livrets pour stabiliser leurs bilans à moindre coût. Elles empruntent votre argent à un prix dérisoire pour le réinjecter dans des circuits bien plus lucratifs. C'est une stratégie de capture de capital où la sécurité n'est que l'autre nom de l'immobilisme.

La mécanique invisible derrière le Taux Du Livret Grand Format

Pour comprendre pourquoi ce rendement est structurellement insuffisant, il faut plonger dans la tuyauterie financière. Les banques ne fixent pas ces chiffres au hasard ou par générosité. Elles les calquent sur les taux directeurs de la Banque Centrale Européenne tout en gardant une marge de manœuvre pour couvrir leurs propres frais de fonctionnement. Le Taux Du Livret Grand Format est souvent présenté comme une récompense pour la fidélité des clients les plus aisés, ceux qui ont déjà saturé leur Livret A ou leur LDD. Pourtant, si l'on déduit la fiscalité — puisque contrairement aux livrets réglementés, ces comptes sont soumis au prélèvement forfaitaire unique — le rendement net tombe fréquemment sous le niveau de l'inflation.

J'ai vu des dizaines d'épargnants se féliciter d'avoir placé cent mille euros sur ce type de support. Ils voient les intérêts tomber chaque année, quelques centaines ou milliers d'euros qui s'ajoutent au solde. Ce qu'ils ne voient pas, c'est que la valeur intrinsèque de leur capital diminue. Si l'inflation est à 3% et que votre livret affiche un rendement brut de 2,5%, vous perdez de l'argent chaque jour qui passe. C'est une taxe invisible sur la prudence. Le système financier adore les prudents parce qu'ils sont prévisibles et qu'ils ne demandent pas de comptes tant que le chiffre affiché sur l'écran ne baisse pas. On ne peut pas appeler cela de l'investissement ; c'est une lente euthanasie de l'épargne.

Les défenseurs de ces placements vous diront que la liquidité totale justifie la faiblesse du rendement. C'est l'argument massue : pouvoir récupérer ses fonds en un clic. Mais demandez-vous pourquoi vous avez besoin de tant de liquidités immédiates. Pour un projet immobilier ? Pour une urgence ? La plupart des gens conservent des sommes astronomiques sur ces livrets par simple peur de l'inconnu, pas par besoin réel de trésorerie instantanée. Cette peur a un coût, et ce coût est prélevé directement sur votre futur niveau de vie. Le monde bancaire a réussi ce tour de force de transformer l'inaction en une vertu de gestion.

La fausse promesse du haut de bilan

Il existe une idée reçue tenace selon laquelle les gros dépôts mériteraient une attention particulière et des conditions privilégiées. C'est là que le concept de grand format entre en jeu. Dans l'esprit collectif, le passage à une gamme supérieure de produits d'épargne devrait s'accompagner d'un saut de performance. C'est rarement le cas. Les banques utilisent ces appellations marketing pour donner un sentiment d'exclusivité à un produit qui reste, fondamentalement, médiocre. On flatte l'ego du client pour lui faire accepter une rentabilité qui ferait rire n'importe quel gestionnaire de fonds spéculatifs.

Les sceptiques pourraient objecter qu'en période de volatilité boursière, ces livrets sont les seuls refuges valables. Certes, ne pas perdre de valeur nominale est préférable à un krach de 20%. Mais la comparaison est biaisée. On n'oppose pas un livret à une action technologique ultra-risquée. On devrait l'opposer à des stratégies de rendement diversifiées, à des obligations indexées sur l'inflation ou à des actifs tangibles. L'épargnant français moyen souffre d'une aversion au risque qui confine à la pathologie. Cette peur panique de voir le capital fluctuer de quelques pourcents à court terme le condamne à une érosion certaine à long terme.

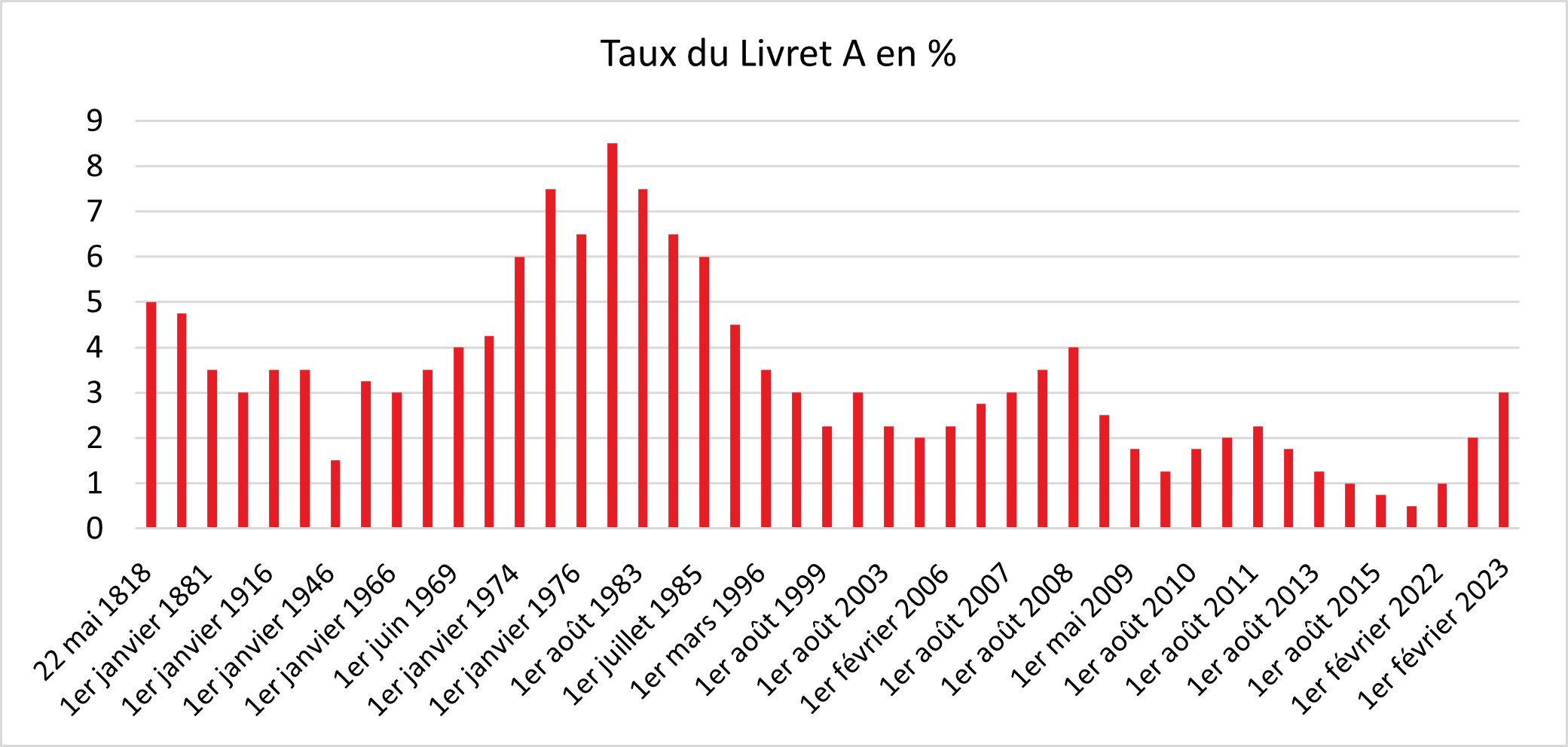

Les données historiques montrent que sur des périodes de dix ans, l'épargne stockée sur des comptes à terme ou des livrets bancaires classiques a presque systématiquement sous-performé par rapport aux investissements productifs. Le Taux Du Livret Grand Format ne fait pas exception à cette règle mathématique implacable. Il est conçu pour être juste assez élevé pour éviter que vous ne partiez chez la concurrence, mais juste assez bas pour que la banque puisse dégager une marge d'intermédiation confortable. C'est l'équilibre parfait de l'exploitation douce.

Le coût de l'opportunité manquée

Chaque euro qui dort sur un compte à faible rendement est un euro qui ne participe pas au financement de l'économie réelle de manière efficace. En choisissant la voie de la facilité bancaire, l'épargnant se prive des gains de productivité des entreprises mondiales. Le mécanisme est simple : vous prêtez à la banque, qui prête elle-même à des entreprises ou à des États à des taux bien supérieurs, ou qui investit sur les marchés financiers. Vous prenez le rôle du bailleur de fonds passif qui accepte les miettes pendant que l'intermédiaire récolte la part du lion.

On ne peut pas nier que le confort a un prix, mais le problème réside dans l'opacité de ce prix. Si les banques devaient afficher en gros caractères le montant exact du pouvoir d'achat perdu chaque année sur ces comptes, les clients réagiraient. Au lieu de cela, on communique sur des taux bruts qui semblent positifs. C'est une manipulation psychologique de base. On joue sur l'illusion nominale, ce biais cognitif qui nous fait percevoir une augmentation de la quantité de monnaie comme une augmentation de la richesse, même si les prix augmentent plus vite.

Une stratégie de sortie pour l'épargnant lucide

Il ne s'agit pas de vider tous ses comptes et de tout miser sur le premier actif risqué venu. La lucidité consiste à comprendre la fonction de chaque outil. Un livret bancaire ne devrait servir qu'à une seule chose : la réserve de secours immédiate, l'argent du mois prochain ou de la réparation de la chaudière. Tout ce qui dépasse cette somme de précaution n'a absolument rien à faire sur ces supports. L'argument de la sécurité est un piège si cette sécurité signifie une perte garantie de valeur réelle.

Pour sortir de cette torpeur, il faut réapprendre à accepter la fluctuation. La volatilité n'est pas le risque ; le risque, c'est la perte définitive de capital ou de pouvoir d'achat. En restant scotché à la recherche du meilleur Taux Du Livret Grand Format, vous passez à côté de la construction d'un patrimoine résilient. Les banques n'ont aucun intérêt à vous éduquer sur ce point. Elles préfèrent vous voir comme un déposant docile plutôt que comme un investisseur averti.

La véritable gestion de fortune commence quand on arrête de chercher le produit miracle sans risque et qu'on commence à construire une allocation d'actifs intelligente. L'immobilier, les actions, l'or, voire certains actifs alternatifs, remplissent des rôles que le livret bancaire ne pourra jamais assumer. Le monde a changé. Les taux d'intérêt durablement bas ou manipulés par les banques centrales ont brisé le contrat social de l'épargne classique. On ne peut plus s'enrichir, ni même se protéger, en étant simplement passif.

Je discute souvent avec des experts de la Place de Paris, et le constat est unanime, bien que discret : le livret bancaire est devenu un outil de collecte de dépôts pour stabiliser les ratios prudentiels des banques, rien de plus. On est loin de l'outil de placement pour le public. L'ingénierie financière moderne a créé des produits bien plus sophistiqués pour protéger le capital tout en captant une partie de la croissance mondiale, mais ces produits demandent un effort de compréhension que la majorité refuse de fournir.

L'illusion de la protection institutionnelle

On croit souvent que parce qu'un produit est proposé par une grande banque nationale, il est intrinsèquement bon pour nous. C'est oublier que la banque est un commerce. Elle vend de l'argent et achète de l'argent. Son but est d'acheter votre argent le moins cher possible. Le marketing autour des livrets grand format est une tactique de segmentation de marché. On identifie les clients qui ont du cash mais peu de temps ou peu de connaissances financières, et on leur propose une solution clé en main qui semble avantageuse parce qu'elle porte un nom prestigieux.

La garantie des dépôts, souvent mise en avant pour rassurer, est un autre élément du décor. Elle est certes réelle jusqu'à 100 000 euros par déposant et par établissement en France, mais elle ne vous protège que contre la faillite de la banque, pas contre la dévaluation de la monnaie. C'est une ceinture de sécurité dans une voiture dont le moteur est en train de s'essouffler. Vous ne mourrez pas dans un crash, mais vous n'arriverez jamais à destination.

Il faut aussi prendre en compte l'aspect fiscal, qui est souvent le grand oublié des calculs de coin de table. En France, la fiscalité sur les revenus du capital est un paramètre majeur. Entre les prélèvements sociaux et l'impôt sur le revenu, la performance réelle d'un compte non réglementé est amputée de près d'un tiers. Si vous n'intégrez pas cette donnée, vous surestimez votre rendement de façon dramatique. Le calcul est simple, mais la plupart des gens préfèrent ne pas le faire pour ne pas briser l'illusion de leur sécurité financière.

Le secteur bancaire traverse une mutation profonde. Avec l'arrivée des néobanques et des plateformes d'investissement dématérialisées, les marges sur les produits classiques s'effritent. Pour compenser, les banques traditionnelles poussent ces livrets maison qui leur permettent de conserver une base de dépôts stable. C'est une lutte pour la survie des bilans, pas pour la prospérité des clients. Votre conseiller bancaire, aussi sympathique soit-il, a des objectifs de collecte à remplir. Il n'est pas là pour vous dire que votre argent serait mieux ailleurs, même si c'est la stricte vérité.

La seule façon de reprendre le contrôle est d'adopter une posture active. Cela commence par une remise en question systématique des produits par défaut. Pourquoi ce livret ? Pourquoi maintenant ? Quel est le rendement réel après inflation et impôts ? Si la réponse est proche de zéro ou négative, alors vous ne faites pas de la gestion de patrimoine, vous faites du stockage. Et comme tout stockage de denrées périssables, cela finit par se gâter. La monnaie est une denrée périssable quand elle ne produit rien.

Le temps où l'on pouvait dormir sur ses deux oreilles avec un compte bien rempli est révolu. Les crises successives et les politiques monétaires non conventionnelles ont changé les règles du jeu. Ceux qui s'obstinent à jouer avec les règles des années 1990 sont condamnés à voir leur labeur se dissoudre dans le grand bain de la finance mondiale. L'épargne n'est plus un droit à la tranquillité, c'est une responsabilité qui demande de la vigilance et une dose de courage intellectuel pour affronter la réalité des chiffres.

L’épargne n’est pas un coffre-fort mais une fuite d’eau que seule l’intelligence de l’investissement peut colmater.