Sur la table en chêne de la cuisine, un stylo à bille glisse entre les doigts de Marc. Il observe le reflet de la lumière matinale sur le dossier plastifié que son conseiller vient de poser devant lui. Dehors, le vent balaie les feuilles mortes d'un jardin de banlieue parisienne, un décor banal pour une décision qui engage les trente prochaines années. Ce n’est pas de l’argent que Marc regarde, mais une promesse de temps. Il calcule mentalement le coût des études de sa fille, le prix d'une liberté future, et la manière dont cette épargne pourrait se transformer en un rempart contre l'imprévisible. Au cœur de ce document se cache un chiffre, une fraction de pourcentage qui semble insignifiante au premier abord, mais qui porte en elle tout le poids des marchés mondiaux et de la stabilité des nations. C'est ici que se joue la mécanique du Taux d’Intérêt d’une Assurance Vie, un moteur silencieux qui détermine si les rêves de Marc resteront des chiffres sur du papier ou deviendront des réalités tangibles.

L’histoire de cette épargne ne commence pas dans les bureaux feutrés de la Défense, mais dans les tréfonds de la psychologie humaine. Nous cherchons tous, d'une manière ou d'une autre, à domestiquer le futur. En France, l’assurance vie n’est pas simplement un produit financier ; c’est une institution culturelle, une sorte de pacte social où l’on accepte de se priver aujourd’hui pour s’assurer un lendemain moins rude. Les chiffres qui défilent sur les relevés annuels sont les battements de cœur d’un système complexe. Lorsque la Banque Centrale Européenne ajuste ses leviers à Francfort, l'onde de choc traverse les frontières, s'infiltre dans les bilans des assureurs et finit par modifier la trajectoire de la petite cagnotte de Marc. C'est un lien invisible mais indéfectible entre l'épargnant et les grandes architectures financières du monde.

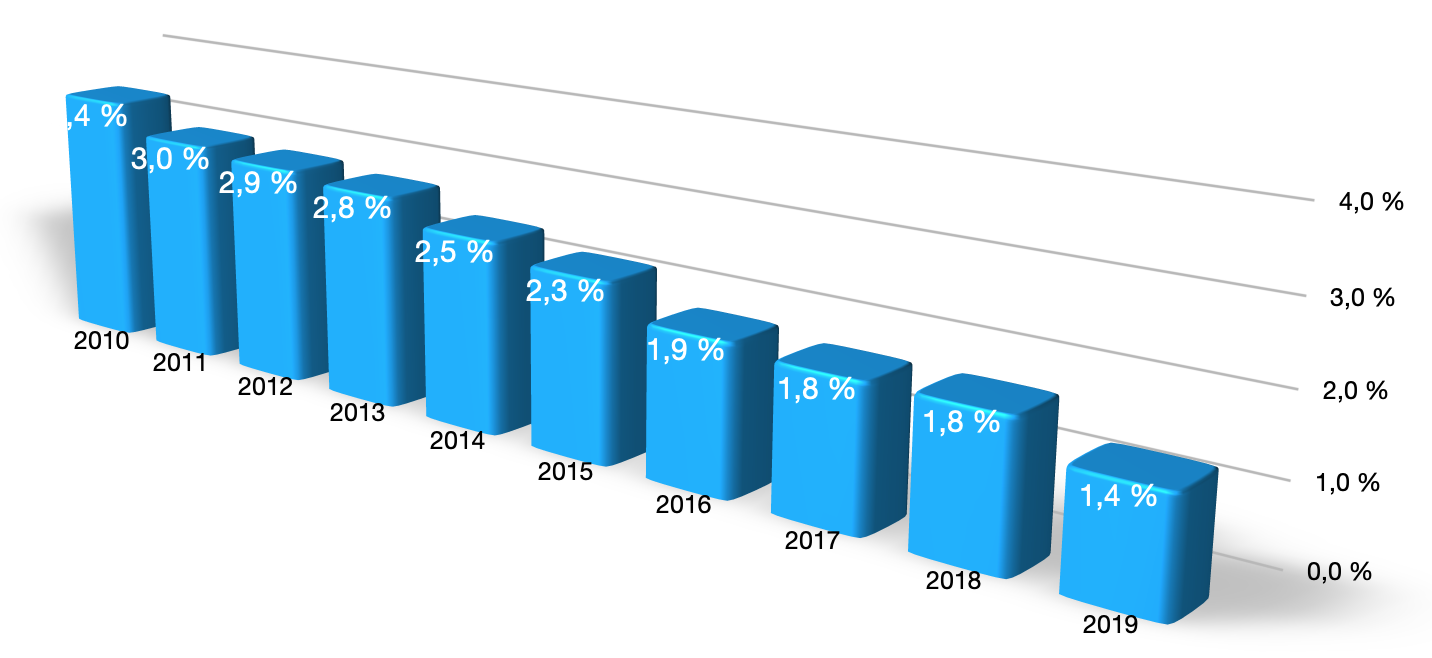

Pendant des décennies, ce système a fonctionné comme une horloge bien huilée. Les taux étaient stables, prévisibles, offrant une croissance douce mais constante. Mais le monde a changé de rythme. Les crises successives, les politiques monétaires audacieuses et le retour de l'inflation ont transformé ce paysage autrefois paisible en un terrain de haute montagne, où chaque mouvement demande une attention particulière. On ne regarde plus son contrat avec la certitude tranquille des anciens. On scrute les performances, on pèse les risques, on essaie de comprendre comment une guerre à l'autre bout de l'Europe ou une sécheresse historique peut influencer le rendement d'un fonds en euros.

L'Architecture Secrète du Taux d’Intérêt d’une Assurance Vie

Pour comprendre la structure de ce que nous confions aux assureurs, il faut imaginer un immense réservoir alimenté par des milliers de sources. Ces sources sont nos primes, nos économies de bouts de chandelle ou nos héritages. L’assureur a une responsabilité immense : il doit faire fructifier ce réservoir sans jamais le laisser s'assécher. Pour cela, il achète principalement de la dette. Il prête de l'argent aux États pour construire des ponts, des hôpitaux et des écoles. Il prête aux entreprises pour qu'elles inventent les technologies de demain. Ce mécanisme de prêt est le fondement même de la valeur. Le rendement que reçoit l'épargnant n'est que la récompense pour avoir permis à la société de se construire.

Ce processus est régi par une règle de prudence que l'on appelle la gestion actif-passif. L'assureur doit s'assurer qu'au moment où Marc voudra retirer son argent pour financer le mariage de sa fille ou compléter sa retraite, les fonds seront disponibles, malgré les tempêtes boursières. C'est un exercice d'équilibriste permanent. Si les marchés s'emballent, l'assureur doit garder la tête froide. S'ils s'effondrent, il doit puiser dans ses réserves, ces fameuses provisions pour participation aux bénéfices qui servent d'amortisseurs. Cette réserve est la mémoire de l'assurance vie, un trésor accumulé durant les années grasses pour protéger les années maigres.

L'expertise des gestionnaires se niche dans les détails de ces allocations. Ils jonglent avec les obligations souveraines, les obligations d'entreprises et, de plus en plus, avec l'immobilier ou les infrastructures. Chaque décision est un compromis entre la sécurité absolue et la recherche de performance. L'épargnant, souvent sans le savoir, devient un acteur du financement de l'économie réelle. Son argent n'est pas stocké dans un coffre-fort sombre ; il circule, il travaille, il irrigue le tissu social. Et c'est cette circulation qui génère, en bout de chaîne, le petit pourcentage qui s'ajoute chaque année au capital initial.

Le climat actuel a cependant imposé une nouvelle grammaire. Longtemps, le fonds en euros, avec sa garantie en capital, a été le roi incontesté des portefeuilles français. Mais la baisse historique des rendements obligataires a poussé les épargnants vers des territoires plus escarpés : les unités de compte. Ici, la promesse change. On accepte une part d'incertitude en échange d'un espoir de gain plus élevé. C'est un basculement de paradigme pour des générations habituées à la sécurité totale. On apprend désormais à lire les graphiques, à comprendre la volatilité, à accepter que le chemin vers la prospérité n'est pas une ligne droite, mais une courbe sinueuse.

La Tension Entre Sécurité et Rendement

Au milieu de cette complexité, la question demeure : quelle est la juste valeur de l'attente ? L'épargne est, par définition, un renoncement à la consommation immédiate. Si Marc choisit de ne pas acheter une nouvelle voiture cette année pour placer son argent, il attend légitimement que cet effort soit reconnu. Le Taux d’Intérêt d’une Assurance Vie devient alors le baromètre de cette reconnaissance. S'il est trop bas, l'épargnant se sent lésé, son pouvoir d'achat futur s'effritant face à l'inflation. S'il est élevé, il valide la stratégie de prudence et de projection à long terme.

Cette tension est palpable lors des annonces annuelles de performances, souvent en janvier, un moment que les professionnels du secteur attendent avec une nervosité contenue. C’est le moment de vérité où l'on compare les résultats des différents acteurs. Mais la performance brute est un miroir déformant. Un taux élevé une année ne garantit rien pour la suivante si les réserves ont été vidées pour l'afficher. La véritable qualité d'un contrat se mesure à sa régularité, à sa capacité à traverser les cycles économiques sans trahir la confiance de ceux qui y ont déposé leurs espoirs.

L'inflation est venue brouiller les cartes. Pendant des années, elle était si faible qu'on l'oubliait presque. Aujourd'hui, elle est redevenue une réalité quotidienne. Pour l'épargnant, le calcul est cruel : si le rendement de son contrat est inférieur à la hausse des prix, il s'appauvrit techniquement, même si le chiffre sur son relevé augmente. Cette réalité force une réflexion plus profonde sur la diversification. On ne peut plus se contenter de rester sur le rivage sécurisé ; il faut parfois s'aventurer un peu plus loin en mer, là où les vents sont plus forts, pour espérer maintenir le cap du pouvoir d'achat.

Les assureurs eux-mêmes sont confrontés à un défi de communication sans précédent. Ils doivent expliquer que la sécurité a un coût. Dans un monde où tout va vite, où l'on attend des résultats immédiats d'un simple clic sur une application, l'assurance vie impose un temps long. C'est une école de la patience. On n'y cherche pas le coup d'éclat, mais la sédimentation. C’est la lente accumulation des intérêts qui finissent par produire des intérêts à leur tour, ce que les mathématiciens appellent les intérêts composés, et que certains qualifient de huitième merveille du monde.

Cette sédimentation est pourtant menacée par l'instabilité législative et fiscale. En France, les règles du jeu changent souvent, créant un sentiment d'insécurité qui peut peser autant que les fluctuations des marchés. L'épargnant a besoin de visibilité. Il a besoin de savoir que le pacte qu'il signe aujourd'hui sera encore valide dans vingt ans. C'est cette confiance, bien plus que les algorithmes de trading, qui soutient l'ensemble de l'édifice. Sans elle, le système s'effondre. L'assurance vie est, au fond, un contrat de confiance mutuelle entre le citoyen, l'assureur et l'État.

On observe également une prise de conscience croissante sur l'usage de cet argent. Les épargnants ne demandent plus seulement "combien ?", mais aussi "comment ?". Ils veulent savoir si leur capital sert à financer la transition énergétique ou s'il soutient des industries polluantes. Cette dimension éthique ajoute une couche de complexité à la gestion des actifs. Le rendement doit désormais être non seulement financier, mais aussi social et environnemental. C'est une petite révolution silencieuse qui modifie la manière dont les portefeuilles sont construits, privilégiant les investissements responsables qui préparent le monde dans lequel les épargnants prendront leur retraite.

Les nouvelles technologies, de leur côté, tentent de simplifier cette expérience. Les plateformes en ligne, les conseillers robotisés et les interfaces fluides cherchent à rendre l'épargne plus accessible. Mais derrière la modernité des écrans, les principes fondamentaux restent les mêmes. Il n'y a pas de miracle financier. Il n'y a que de la gestion rigoureuse, du temps et une compréhension fine des risques. Le défi pour les nouvelles générations est de s'approprier ces outils sans perdre de vue la dimension de long terme, dans une époque qui valorise l'instantanéité.

Marc finit par poser son stylo. Il a signé. Ce n'est pas un acte de foi aveugle, mais un choix rationnel tempéré par l'émotion. Il sait que le chiffre qui l'inquiète aujourd'hui fluctuera, qu'il y aura des années de déception et d'autres de satisfaction. Mais il sait surtout qu'en signant ce document, il a posé une pierre de plus à l'édifice de sa sécurité familiale. Il ne regarde plus seulement le taux ; il regarde l'horizon. L'assurance vie n'est pas une fin en soi, c'est le véhicule qui lui permet de voyager vers l'avenir avec un peu plus de sérénité.

Dans cette pièce silencieuse, le dossier fermé semble soudain plus léger. Le poids des chiffres s'est dissipé pour laisser place à une forme de soulagement. La finance, souvent perçue comme une entité froide et abstraite, se révèle ici dans sa fonction la plus humaine : celle de protectrice des lendemains. Ce n'est pas une question de richesse, mais une question de dignité et de continuité. Chaque dixième de point, chaque décision de gestion, chaque mouvement de marché finit par se traduire dans la réalité concrète d'une vie qui continue, d'un projet qui aboutit, d'une transmission qui se prépare.

À la fin de la journée, alors que l'obscurité s'installe, Marc range le dossier dans un tiroir. Il n'y pensera plus tous les jours, et c'est précisément le but. La confiance libère l'esprit des préoccupations matérielles pour lui permettre de se concentrer sur ce qui compte vraiment. Le moteur tournera, les intérêts s'accumuleront, et le monde continuera sa course folle. Mais pour Marc, une petite part de l'imprévisible vient d'être mise en cage, domptée par la rigueur des calculs et la force d'un engagement pris un matin d'automne.

Le vent s’est calmé dans le jardin, et une bougie a été allumée dans la cuisine. C’est là, dans cette atmosphère feutrée, que la finance trouve sa véritable échelle, loin des écrans de la bourse, dans le silence d’une maison où l’on construit l’avenir un jour à la fois. Un centime après l'autre, une année après l'autre, la promesse se fortifie, prête à se révéler quand le moment sera venu. Car au-delà des pourcentages, c'est la permanence de l'affection et de la prévoyance qui dessine les contours de nos vies, transformant l'incertitude du monde en une tranquille espérance.