Imaginez la scène. Vous venez de vendre un bien immobilier en Suisse ou vous recevez votre bonus annuel de cadre frontalier en francs suisses. Vous voyez un chiffre rond sur votre écran bancaire, disons 100 000 CHF. Vous jetez un œil rapide sur Google pour vérifier le cours du jour, vous voyez que la parité est proche, et vous cliquez sur "transférer" vers votre compte français. Quelques secondes plus tard, vous réalisez qu'il manque 2 500 euros à l'appel. Ce n'est pas une erreur informatique, c'est le coût de votre ignorance. J'ai vu des entrepreneurs perdre l'équivalent d'une voiture neuve en un an simplement parce qu'ils pensaient que le Taux De Conversion CHF EUR affiché sur leur application bancaire était le "vrai" prix. Ce n'est jamais le cas. Les banques traditionnelles comptent sur votre flemme et votre peur de la complexité pour prélever des marges invisibles qui financent leurs tours de bureaux à Genève ou Zurich.

L'illusion du taux moyen du marché et le piège de la gratuité

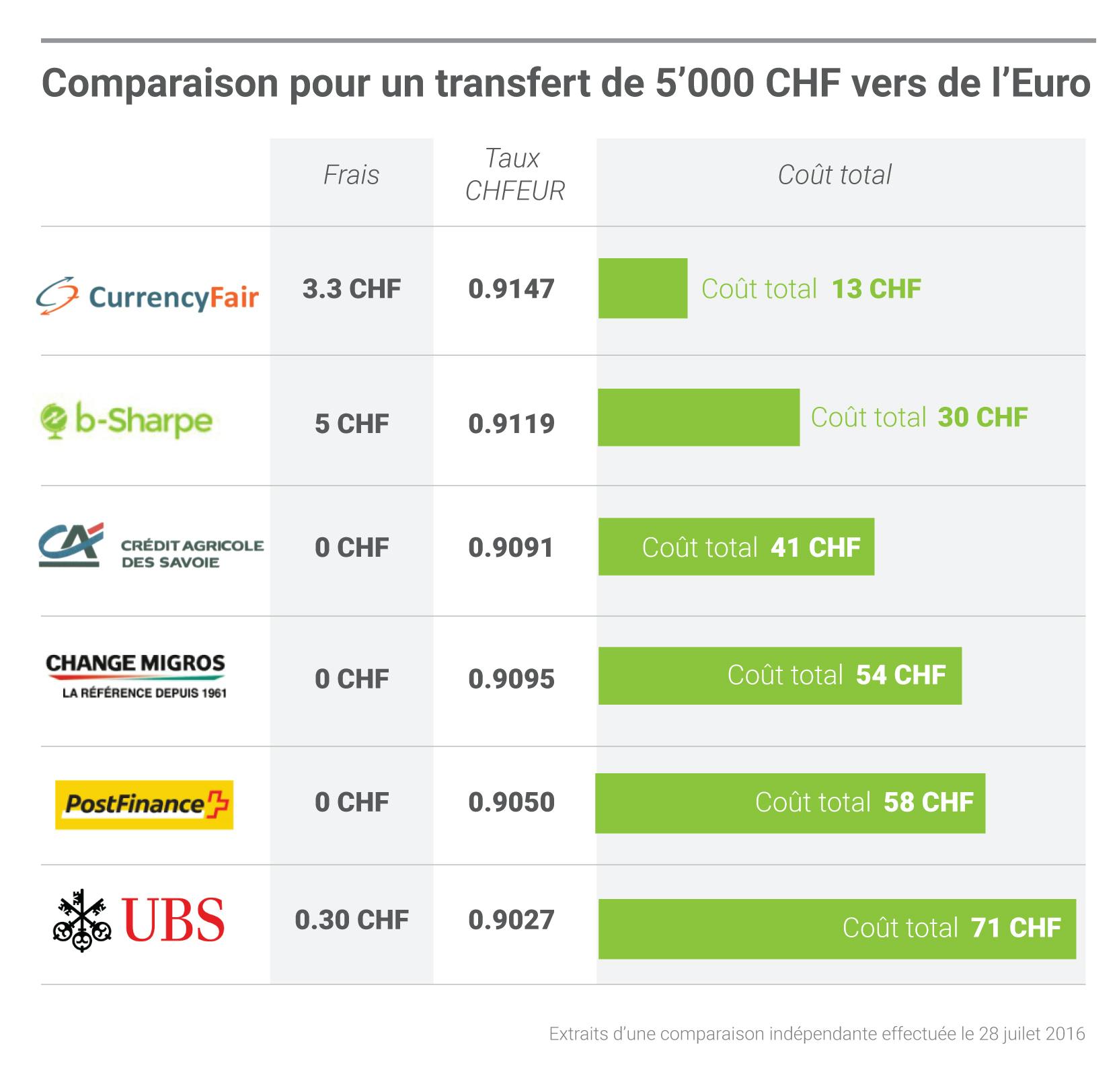

L'erreur la plus coûteuse que je vois quotidiennement consiste à croire que le chiffre qui défile sur Boursorama ou Bloomberg est celui que vous allez obtenir. Ce chiffre est le taux interbancaire, celui auquel les institutions financières s'échangent des millions entre elles. Pour vous, simple mortel, ce taux n'existe pas. Quand une banque vous annonce "zéro commission de change", elle ne travaille pas pour vos beaux yeux. Elle se rémunère sur l'écart, le fameux "spread".

Si le marché affiche 1,04, la banque vous proposera 1,01. Sur un transfert de 50 000 CHF, cet écart de trois centimes vous coûte 1 500 euros. C'est mathématique et c'est brutal. Le pire, c'est que la plupart des clients ne s'en rendent même pas compte car ils ne voient qu'une seule ligne de transaction. Ils pensent avoir fait une opération neutre alors qu'ils ont payé une taxe occulte massive.

La réalité des frais de correspondante bancaire

Il y a une autre couche de frais que personne ne mentionne jamais avant qu'il ne soit trop tard : les frais de banque correspondante. Quand votre argent voyage du système helvétique (SIC) vers le système européen (SEPA), il passe parfois par une banque intermédiaire. J'ai accompagné un client l'an dernier qui transférait des fonds pour un achat immobilier. Sa banque suisse lui avait assuré un forfait de 20 CHF pour le transfert. À l'arrivée, il manquait 80 EUR. Pourquoi ? Parce qu'une banque intermédiaire à Francfort a pris sa dîme au passage sans que personne ne soit prévenu. C'est l'imprévisibilité totale.

Comparer le Taux De Conversion CHF EUR avant et après avoir changé de stratégie

Pour comprendre l'impact réel, regardons un cas concret que j'ai traité le mois dernier. Un consultant indépendant recevait 12 000 CHF par mois sur son compte UBS et les transférait chaque mois sur son compte au Crédit Agricole pour payer ses charges en France.

L'approche classique (Avant) : Le consultant utilisait l'interface de virement international standard de sa banque suisse. Le cours du marché était à 1,0350. La banque appliquait un taux interne de 1,0120. Pour ses 12 000 CHF, il recevait 12 144 EUR. La banque empochait discrètement environ 276 EUR par mois, soit 3 312 EUR par an, sans compter les frais de transfert fixes de 25 CHF. En dix ans de carrière, cet homme a donné l'équivalent d'un apport immobilier à sa banque sans même s'en apercevoir.

L'approche optimisée (Après) : Nous avons mis en place une structure utilisant un compte multi-devises et un courtier spécialisé en devises. Pour le même transfert de 12 000 CHF, avec le même cours de marché à 1,0350, il a obtenu un taux de 1,0325. Résultat : 12 390 EUR sur son compte français. Le gain net immédiat est de 246 EUR par mois. En changeant simplement sa méthode technique, il a récupéré presque 3 000 euros de pouvoir d'achat annuel sans travailler une heure de plus. La différence n'est pas subtile, elle est structurelle.

Croire que le jour du transfert n'a pas d'importance

Beaucoup de gens traitent leurs opérations de change comme ils paient leur loyer : à une date fixe, souvent le 1er ou le 5 du mois. C'est une erreur de débutant qui ignore la volatilité cyclique de la paire franc-euro. Le franc suisse est une valeur refuge. À chaque fois qu'une tension géopolitique surgit ou qu'une statistique économique européenne déçoit, le franc s'apprécie.

Si vous transférez systématiquement le jour où tout le monde le fait, vous subissez la loi du marché sans aucune flexibilité. Dans mon expérience, surveiller les annonces de la Banque Nationale Suisse (BNS) est le minimum syndical. La BNS intervient souvent pour éviter que le franc ne devienne trop fort, ce qui pénalise les exportateurs suisses. Si vous transférez juste après une intervention ou un discours de Thomas Jordan, vous profitez d'un mouvement de marché que vous auriez subi autrement.

Utiliser les ordres à cours limité pour automatiser le succès

Au lieu de subir le cours du jour, les professionnels utilisent des ordres à cours limité. Vous décidez que vous voulez changer vos francs uniquement si le cours atteint un certain seuil. Cela évite l'émotion. J'ai vu des gens attendre désespérément que le taux remonte, voir le cours s'effondrer, paniquer et changer au pire moment possible par peur de tout perdre. Un ordre automatique retire l'humain de l'équation. C'est la seule façon de rester rationnel face à un marché qui ne l'est pas.

L'erreur de négliger le risque de blocage de conformité

Voici une vérité qui fait mal : plus le montant de votre transaction est élevé, plus vous risquez de voir vos fonds bloqués pendant des jours, voire des semaines. Les banques ont des algorithmes de détection de blanchiment d'argent qui se déclenchent sur des critères opaques.

Si vous transférez 200 000 CHF pour signer un acte notarié le vendredi et que votre banque bloque les fonds pour "vérification de routine" le jeudi, vous êtes dans une situation catastrophique. Les pénalités de retard sur un achat immobilier sont réelles et chères. J'ai vu des ventes capoter parce que l'acheteur n'avait pas anticipé que sa propre banque deviendrait son pire ennemi. La solution n'est pas de changer de banque, mais de fragmenter les envois ou de fournir les justificatifs de provenance des fonds (avis d'imposition, acte de vente précédent, fiche de paie) avant d'initier le mouvement de fonds.

Pourquoi les néo-banques ne sont pas toujours la solution miracle

On entend souvent que les banques en ligne ou les applications de transfert rapide sont la panacée pour obtenir le meilleur Taux De Conversion CHF EUR possible. C'est vrai pour des petites sommes, comme l'argent de poche pour les vacances ou un petit virement entre amis. Mais dès qu'on dépasse les 10 000 ou 20 000 francs, le modèle change.

Ces plateformes ont souvent des plafonds de transfert ou des systèmes de sécurité automatisés extrêmement rigides. Si vous déclenchez une alerte de sécurité sur une application sans agence physique, vous allez passer des heures à parler à un robot ou à attendre une réponse par email alors que votre argent est dans la nature. Pour les montants importants, rien ne remplace un opérateur de change dédié qui connaît votre dossier. Ces courtiers spécialisés offrent des taux presque aussi compétitifs que les applications, mais avec une garantie d'exécution que le numérique pur ne peut pas offrir.

La face cachée des limites de retrait et de change

Certaines cartes de crédit "sans frais à l'étranger" cachent des limites mensuelles de change. Au-delà de 2 000 ou 5 000 euros par mois, elles appliquent soudainement une commission de 0,5% ou 1%. Pour un frontalier avec un salaire élevé, cette limite est atteinte en une semaine. Vous vous retrouvez alors à payer des frais que vous pensiez avoir éliminés. Il faut lire les petites lignes des conditions générales, car c'est là que se niche la rentabilité de ces entreprises.

La vérification de la réalité

On ne devient pas un expert du change en lisant trois articles de blog. Le marché des devises est le plus vaste et le plus liquide au monde, et il est conçu pour dévorer les amateurs. Si vous cherchez le "moment parfait" pour changer vos francs, sachez qu'il n'existe pas. Même les meilleurs traders se trompent régulièrement sur la direction de la paire CHF/EUR.

La réussite ne consiste pas à prédire l'avenir, mais à contrôler vos coûts et vos risques. Cela signifie :

- Arrêter d'utiliser les banques de réseau pour vos virements internationaux majeurs.

- Accepter que le "zéro frais" est un mensonge marketing et chercher plutôt la transparence du spread.

- Préparer vos documents de conformité des semaines à l'avance pour éviter les blocages administratifs.

- Diversifier vos points de sortie en ayant au moins deux méthodes de transfert prêtes à l'emploi.

Si vous déplacez de grosses sommes, votre job n'est pas de gagner 10 pips sur le cours, mais d'éviter d'en perdre 200 par pure négligence administrative ou technique. Le système financier est une machine à prélever des micro-frais qui finissent par former des montagnes. Votre seule défense, c'est d'être plus rigoureux que la machine. Ne soyez pas celui qui finance le prochain séminaire de luxe de son conseiller bancaire parce qu'il n'a pas voulu passer vingt minutes à configurer un outil de change professionnel. La complaisance est la taxe la plus chère du marché suisse.