J'ai vu un entrepreneur brillant, à la tête d'une PME de transport en pleine croissance, s'effondrer moralement dans mon bureau parce qu'il n'avait pas anticipé l'impact réel de son financement sur ses deux premières années d'exploitation. Il avait signé pour un prêt de 500 000 euros destiné à renouveler sa flotte, convaincu que le choix d'un Tableau Remboursement Emprunt Amortissement Constant était le signe d'une gestion prudente. Il pensait que rembourser la même somme de capital chaque mois stabiliserait sa situation. Grave erreur. Ce qu'il n'avait pas intégré, c'est que cette structure impose les mensualités les plus lourdes précisément au moment où l'entreprise est la plus vulnérable : au démarrage. Résultat ? Un découvert bancaire qui a explosé dès le sixième mois, des agios qui ont mangé ses marges et une relation de confiance brisée avec son banquier. Ce scénario n'est pas une exception, c'est la règle pour ceux qui manipulent ces outils sans en comprendre la violence mécanique sur les flux de trésorerie.

L'illusion de la linéarité dans le Tableau Remboursement Emprunt Amortissement Constant

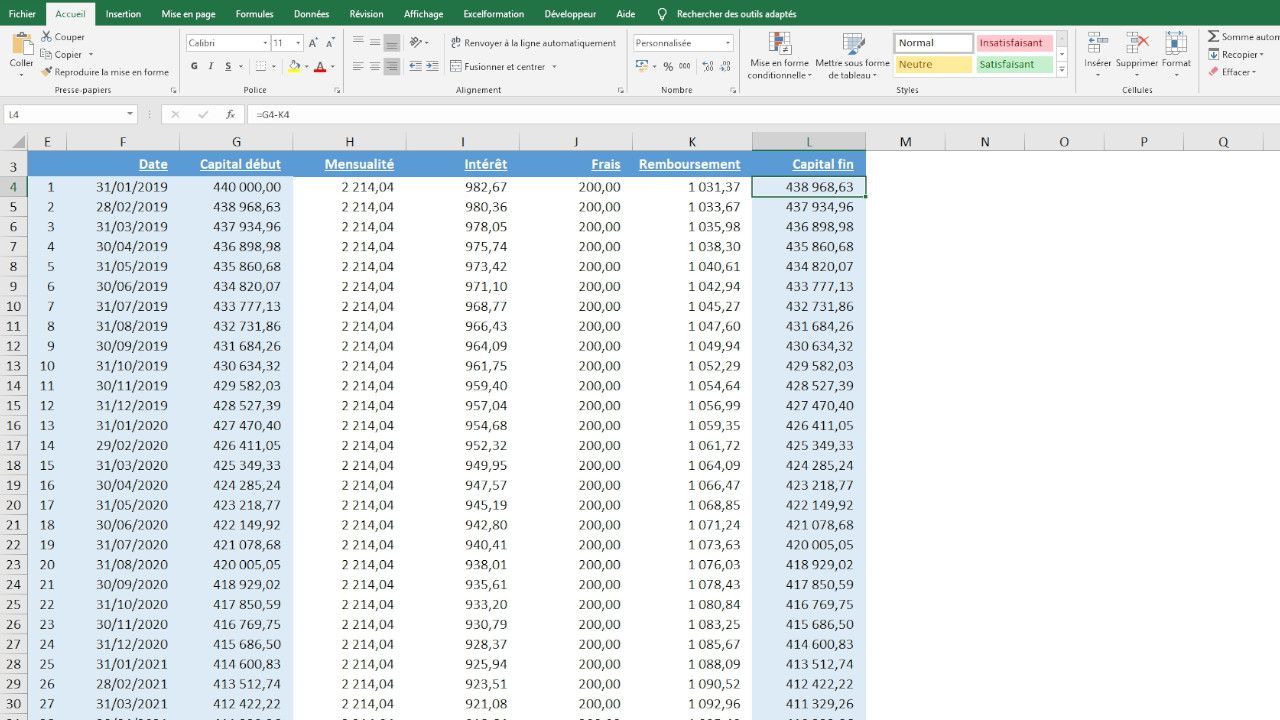

La plupart des gens font l'erreur de croire que la stabilité du capital remboursé simplifie la gestion. C'est le piège classique. Dans cette configuration, vous divisez simplement le montant total par le nombre d'échéances. Pour un prêt de 120 000 euros sur 10 ans, vous payez 1 000 euros de capital chaque mois, quoi qu'il arrive. Mais le coût total de la mensualité, lui, est une montagne russe inversée. Les intérêts sont calculés sur le capital restant dû, qui est à son maximum au début du contrat.

Le problème est mathématique. Si votre taux est de 4 %, votre première mensualité sera composée de ces 1 000 euros de capital auxquels s'ajoutent 400 euros d'intérêts. Votre sortie de cash est de 1 400 euros. À la fin du prêt, la mensualité ne sera plus que de 1 003 euros. Si vous avez calé votre budget sur une moyenne, vous êtes mort. J'ai vu des gestionnaires de parcs immobiliers se retrouver incapables de payer leurs taxes foncières la première année parce qu'ils avaient sous-estimé ce "pic de début de prêt". Le capital est constant, mais l'effort financier est décroissant. Commencer par l'effort le plus dur est un pari risqué que peu de business plans supportent sans une réserve de cash solide.

Le coût caché de l'orgueil comptable

On choisit souvent ce modèle pour dire "je rembourse vite mes dettes". C'est noble, mais la comptabilité n'a pas d'émotions. En voulant réduire la charge d'intérêt totale sur la durée du prêt — car oui, cette méthode coûte moins cher globalement qu'une annuité constante — vous sacrifiez votre flexibilité immédiate. Dans le monde réel, un euro aujourd'hui vaut beaucoup plus qu'un euro dans dix ans, surtout quand il s'agit de payer des salaires ou des fournisseurs.

Confondre économie globale et survie immédiate

C'est l'erreur la plus fréquente que je rencontre chez les directeurs financiers juniors ou les repreneurs d'entreprises. Ils présentent fièrement un plan où ils économisent 15 000 euros d'intérêts sur sept ans par rapport à un crédit classique à échéances lissées. C'est une victoire sur le papier, mais une défaite opérationnelle.

Prenons un exemple illustratif. Imaginons deux entreprises, A et B, qui empruntent chacune 300 000 euros à 3 % sur 5 ans. L'entreprise A choisit le Tableau Remboursement Emprunt Amortissement Constant. Sa première mensualité est de 5 750 euros. Sa dernière sera de 5 012 euros. L'entreprise B choisit des annuités constantes. Elle paiera 5 390 euros chaque mois, du début à la fin.

L'entreprise A économise environ 800 euros d'intérêts sur la durée totale. Mais durant les 20 premiers mois, l'entreprise A décaisse systématiquement plus que l'entreprise B. Si l'entreprise A traverse une zone de turbulences durant cette période, ces "économies" d'intérêts ne lui serviront à rien lorsqu'elle sera en cessation de paiements. J'ai accompagné une boulangerie industrielle qui a failli déposer le bilan pour moins que ça. Ils avaient les bénéfices, mais ils n'avaient plus le cash à cause d'un remboursement trop agressif au départ. Le profit est une opinion, le cash est une réalité.

Négliger l'impact de la fiscalité sur le remboursement du capital

Voici une vérité que les simulateurs en ligne mentionnent rarement : vous ne déduisez pas le remboursement du capital de votre résultat imposable. Seuls les intérêts sont déductibles. Dans cette stratégie de remboursement, votre charge d'intérêt diminue très vite. Cela signifie que votre base imposable augmente mécaniquement chaque année, toutes choses égales par ailleurs.

Vous vous retrouvez avec un effet de ciseau mortel. D'un côté, vous sortez énormément de cash pour rembourser le capital (non déductible). De l'autre, vous avez de moins en moins de charges d'intérêts pour réduire votre impôt. J'ai vu des entrepreneurs se retrouver avec une facture fiscale record l'année 4, alors qu'ils avaient l'impression de crouler sous les traites bancaires. Ils n'avaient pas compris que rembourser du capital, c'est techniquement s'enrichir, et que l'État veut sa part sur cet enrichissement, même si votre compte bancaire est à sec.

La gestion du besoin en fonds de roulement

Le remboursement accéléré du capital au début du prêt assèche votre besoin en fonds de roulement (BFR). Si vous travaillez dans un secteur où les délais de paiement clients sont longs, comme le BTP, cumuler un BFR important et des mensualités de prêt élevées au démarrage est une recette pour le désastre. Vous devez impérativement simuler l'impact de ces sorties de fonds sur votre plan de trésorerie mensuel, et non annuel. L'analyse annuelle lisse les difficultés et cache les ruptures de cash de fin de mois.

Sous-estimer la difficulté de renégociation

Quand vous demandez un tel montage, la banque vous voit comme un profil "solide" car vous acceptez de payer plus tout de suite. Mais si vous vous trompez et que vous avez besoin de moduler vos échéances après deux ans, la situation devient complexe.

Les banques disposent de systèmes informatiques rigides pour ce type de contrat. Passer d'un amortissement constant à une annuité constante en cours de route est souvent considéré comme une restructuration de dette. Cela peut dégrader votre notation interne à la banque. J'ai conseillé un hôtelier qui voulait faire une pause de remboursement (un différé) pour rénover ses chambres. Sa banque a refusé parce que la structure de son prêt initial ne permettait pas la souplesse nécessaire sans tout recalculer manuellement. Il est resté coincé avec ses traites élevées alors que son établissement était fermé pour travaux.

Oublier que l'inflation est l'amie du débiteur

On oublie souvent que rembourser plus vite est une mauvaise stratégie en période d'inflation. Si l'inflation est à 4 % et que votre taux d'intérêt est à 3 %, votre taux réel est négatif. Dans ce contexte, vous avez tout intérêt à rembourser le plus tard possible, avec de l'argent qui a perdu de sa valeur.

En choisissant de rembourser une grosse partie du capital dès les premières années, vous rendez à la banque un argent "cher", qui a encore un fort pouvoir d'achat. C'est l'inverse de ce qu'une stratégie financière avisée dicte. Dans mon expérience, les investisseurs immobiliers les plus chevronnés fuient cette méthode de remboursement comme la peste. Ils préfèrent le crédit in fine ou l'annuité constante pour maximiser l'effet de levier et laisser l'érosion monétaire faire son travail sur la dette.

L'erreur de l'auto-financement mal calculé

Beaucoup d'entrepreneurs pensent utiliser ce mécanisme pour "libérer" de la capacité d'emprunt plus rapidement pour le futur. L'idée semble logique : comme le capital diminue de façon linéaire, la valeur nette de l'actif augmente plus vite. C'est vrai. Mais la capacité d'emprunt future ne dépend pas seulement de votre bilan, elle dépend de votre capacité de remboursement (votre cash-flow).

Si vous avez étranglé votre trésorerie pour rembourser plus vite, votre capacité à financer de nouveaux projets de croissance interne est nulle. J'ai vu des entreprises rater des opportunités de rachat de concurrents parce qu'elles étaient "trop engagées" dans le remboursement de leurs propres actifs. Elles avaient un bilan magnifique, rempli d'actifs peu endettés, mais zéro liquidité pour agir rapidement sur le marché.

Comparaison concrète : Le choc du réel

Pour bien comprendre, regardons ce qui se passe pour une société de services qui achète ses bureaux. Elle hésite entre la méthode classique et la structure dont nous parlons.

Dans la mauvaise approche, celle de la précipitation, elle choisit la stabilité du capital. Pendant les trois premières années, elle paie 15 % de plus chaque mois que ce qu'elle aurait payé avec un prêt standard. Elle pense économiser sur le long terme. Mais durant cette période, une crise sectorielle survient. Ses revenus chutent de 20 %. Comme ses charges financières sont fixes et élevées (le capital à rembourser ne bouge pas), son point mort est trop haut. Elle doit licencier deux collaborateurs pour continuer à payer la banque.

Dans la bonne approche, elle opte pour des annuités constantes. Elle paie un peu plus d'intérêts sur 15 ans, mais sa charge mensuelle est plus basse au début. Quand la crise survient, sa flexibilité financière lui permet de conserver son équipe et de passer l'orage sans aide extérieure. À la fin, elle a peut-être payé 10 000 euros de plus à la banque, mais elle a sauvé son capital humain et sa réputation. La "bonne" gestion n'est pas celle qui coûte le moins cher, c'est celle qui vous permet de rester en vie.

Vérification de la réalité

On ne choisit pas ce type de financement pour faire joli ou parce que la formule mathématique est élégante. Si vous n'avez pas au moins six mois de mensualités en réserve de cash immédiatement disponible, ne touchez pas à ce montage. C'est un outil de luxe pour les entreprises ou les investisseurs qui ont un excédent de liquidités massif et qui veulent littéralement "tuer" une dette le plus vite possible pour des raisons patrimoniales.

La réalité, c'est que la plupart des entreprises ont besoin de temps pour que leurs investissements deviennent productifs. Payer le prix fort dès le premier jour est une anomalie économique pour un actif qui mettra des mois, voire des années, à générer son plein rendement. Si votre banquier vous pousse vers cette solution sans analyser votre plan de trésorerie mensuel, il ne cherche pas votre intérêt, il cherche à sécuriser son risque le plus vite possible sur votre dos.

Pour réussir avec cette stratégie, vous devez :

- Avoir des revenus garantis et stables dès le premier jour (contrats récurrents, loyers sécurisés).

- Disposer d'une marge brute suffisamment large pour absorber le surplus de décaissement initial.

- Accepter de perdre l'avantage de l'effet de levier inflationniste.

- Prévoir une clause de modularité totale, au cas où votre prévisionnel se heurterait à la réalité du terrain.

Si l'un de ces points manque, revenez à une structure classique. Il n'y a aucune honte à payer un peu plus d'intérêts si cela vous évite de mettre la clé sous la porte avant la troisième bougie de l'entreprise. La gestion financière n'est pas un exercice de mathématiques pures, c'est un exercice de survie et de psychologie. Ne l'oubliez jamais avant de signer le bas de votre contrat de prêt.

Est-ce que votre plan de trésorerie actuel peut réellement supporter une augmentation de 20 % de vos charges financières sur les 24 prochains mois sans mettre en péril vos projets de recrutement ou de R&D ? Si la réponse n'est pas un "oui" catégorique basé sur des chiffres vérifiés, vous faites fausse route. L'amortissement constant est un sprint déguisé en marathon ; assurez-vous d'avoir les poumons pour tenir la cadence de départ.