Les emprunteurs français font face à une complexité croissante de leurs remboursements alors que les taux d'intérêt moyens pour les crédits sur 20 ans se stabilisent autour de 3,8 % au printemps 2026. Pour anticiper le coût total de leur crédit et les futures échéances, de nombreux ménages ont recours à un Tableau Excel Amortissement Pret Immobilier afin de simuler différentes trajectoires financières. Cette tendance s'inscrit dans un contexte où le pouvoir d'achat immobilier reste sous pression malgré une légère détente des conditions d'octroi par les établissements bancaires.

L'Observatoire Crédit Logement / CSA a rapporté dans sa note de conjoncture d'avril 2026 que la durée moyenne des prêts accordés s'établit désormais à 248 mois. Cette extension de la durée des contrats rend la compréhension de la dégressivité des intérêts plus ardue pour les particuliers. Les outils d'aide à la décision technique permettent ainsi aux signataires de visualiser la part de capital remboursé chaque mois par rapport aux intérêts versés à l'organisme prêteur.

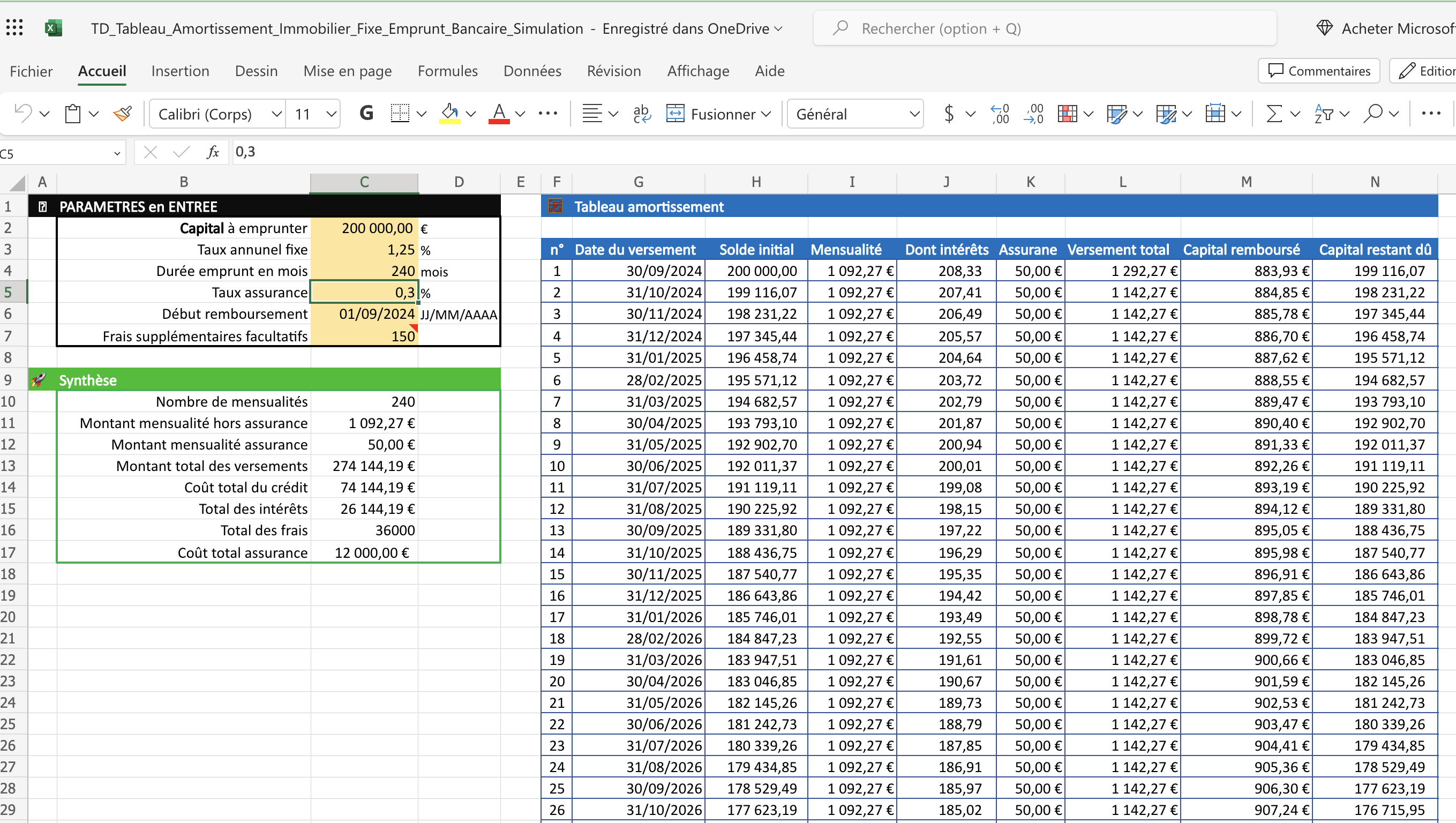

L'Usage du Tableau Excel Amortissement Pret Immobilier dans la Stratégie Bancaire

La direction générale du Trésor souligne que la transparence sur les plans de remboursement est une obligation légale pour toutes les banques opérant sur le territoire national. Le document d'information standardisé européen impose une présentation claire des échéances, mais l'utilisation personnelle d'un Tableau Excel Amortissement Pret Immobilier offre une flexibilité que les simulateurs bancaires rigides ne permettent pas toujours. Les utilisateurs peuvent notamment y intégrer des variables personnalisées comme les clauses de modulation d'échéances souvent présentes dans les contrats de prêt actuels.

Les courtiers spécialisés du réseau Meilleurtaux observent que les clients arrivent désormais en rendez-vous avec leurs propres calculs de rentabilité. Cette autonomie numérique change le rapport de force lors de la négociation des conditions de financement. L'outil informatique permet de comparer instantanément l'impact d'une hausse de 0,10 % du taux nominal sur le coût total du crédit sur deux décennies.

Personnalisation des Scénarios de Remboursement

Les experts en gestion de patrimoine indiquent que la gestion des remboursements anticipés constitue le principal avantage de ces feuilles de calcul personnalisables. Un emprunteur peut tester l'effet d'une rentrée d'argent exceptionnelle sur la durée résiduelle de son emprunt. Cette capacité de projection aide à décider s'il est plus rentable de réduire la mensualité ou de raccourcir la durée du prêt selon le profil fiscal du foyer.

L'intégration des frais d'assurance emprunteur dans ces modèles mathématiques est également un point soulevé par les associations de consommateurs. L'UFC-Que Choisir rappelle régulièrement que l'assurance peut représenter jusqu'à 30 % du coût total du crédit. Les modèles de calcul les plus avancés incluent désormais ces primes fixes ou dégressives pour offrir une vision exhaustive du reste à vivre mensuel.

Cadre Réglementaire et Recommandations du HCSF

Le Haut Conseil de stabilité financière maintient des règles strictes concernant le taux d'effort, plafonné à 35 % des revenus nets des emprunteurs. Dans son dernier communiqué officiel, le HCSF a confirmé la conservation de cette limite pour garantir la résilience du système financier français. Les ménages utilisent le calcul de l'amortissement pour s'assurer que leur projet respecte ces critères avant même de solliciter un accord de principe auprès d'un conseiller.

La Banque de France a noté une reprise modérée de la production de crédits immobiliers après deux années de contraction forte. Les données publiées en mars 2026 montrent une augmentation des flux de nouveaux crédits à l'habitat pour la première fois depuis 18 mois. Cette dynamique est soutenue par une stabilisation de l'inflation qui permet aux banques de mieux prévoir leurs marges d'intermédiation sur le long terme.

Impact de la Loi Lemoine sur les Tableaux de Calcul

La possibilité de changer d'assurance de prêt à tout moment, introduite par la loi Lemoine, a modifié les paramètres de calcul de nombreux propriétaires. Le remplacement d'un contrat groupe par une délégation d'assurance externe nécessite souvent une mise à jour des prévisions financières pour refléter les nouvelles économies réalisées. Les épargnants les plus rigoureux ajustent leurs colonnes de remboursement pour suivre l'évolution exacte de leur capital restant dû.

L'administration fiscale précise de son côté que certains intérêts peuvent faire l'objet de déductions spécifiques pour les investissements locatifs. Le report scrupuleux des montants d'intérêts payés chaque année civile est indispensable pour remplir les déclarations de revenus fonciers. Un suivi rigoureux permet d'éviter les erreurs d'imputation qui pourraient entraîner des redressements lors d'un contrôle ultérieur.

Limites Techniques et Risques d'Erreurs de Simulation

Le recours à des outils de calcul amateurs comporte toutefois des risques relevés par plusieurs analystes financiers indépendants. Marc Lefebvre, consultant en ingénierie financière, explique que des erreurs dans les formules de calcul des intérêts composés peuvent fausser les résultats de plusieurs milliers d'euros sur la durée totale d'un prêt. La distinction entre les taux annuels et les taux mensuels est la source d'erreur la plus fréquente constatée dans les fichiers créés par les particuliers.

Certains logiciels propriétaires des banques utilisent des méthodes de calcul basées sur une année de 360 jours, dite année lombarde, contrairement au calendrier civil de 365 jours. Cette subtilité peut créer un décalage entre la simulation effectuée sur un ordinateur personnel et le tableau d'amortissement définitif fourni lors de l'offre de prêt. Les autorités de régulation surveillent de près ces pratiques pour s'assurer qu'elles ne nuisent pas à l'information de l'emprunteur.

Problématiques de Sécurité des Données Personnelles

Le téléchargement de modèles de calcul sur des sites non sécurisés pose également la question de la protection des données sensibles. Les experts en cybersécurité de l'Agence nationale de la sécurité des systèmes d'information ont alerté sur la prolifération de fichiers contenant des macros malveillantes. Ces scripts peuvent subtiliser des informations bancaires ou personnelles dès l'ouverture du document sur un poste informatique mal protégé.

La recommandation officielle est de privilégier les simulateurs disponibles sur les sites institutionnels ou de construire ses propres formules à partir de cellules vierges. Le service public propose d'ailleurs ses propres outils de simulation sur le portail Service-Public.fr afin d'offrir une base fiable aux citoyens. Cette approche garantit la confidentialité des projets de financement sans risque d'exposition à des logiciels espions.

Perspectives du Marché Immobilier et de l'Accès au Crédit

Les économistes de la Fédération Nationale de l'Immobilier anticipent une stabilisation des prix de vente dans les grandes métropoles pour le second semestre 2026. Cette accalmie pourrait encourager les primo-accédants à revenir sur le marché, armés de plans de financement plus structurés. La baisse progressive de l'apport personnel exigé par certains établissements est un signal positif observé par les professionnels du secteur.

Le gouvernement étudie actuellement de nouvelles mesures pour favoriser la rénovation énergétique des logements anciens via des prêts à taux bonifiés. Ces dispositifs spécifiques demandent une gymnastique financière supplémentaire pour les emprunteurs qui cumulent plusieurs lignes de crédit. La superposition d'un prêt classique et d'un prêt à taux zéro nécessite une consolidation des données pour avoir une vision globale de la dette du ménage.

Le secteur bancaire observe attentivement les prochaines annonces de la Banque Centrale Européenne concernant ses taux directeurs prévus pour l'automne. Une éventuelle baisse des taux de refinancement pourrait déclencher une nouvelle vague de rachats de crédits immobiliers pour les ménages ayant emprunté au plus haut en 2024. Les emprunteurs devront alors comparer leurs conditions actuelles avec les nouvelles offres du marché pour déterminer le seuil de rentabilité d'une telle opération.