On a tous connu ce moment de flottement devant un prix immobilier ou une grosse dépense imprévue. Même si les pièces cuivrées et les billets de cinquante francs ont disparu de nos poches depuis janvier 2002, le cerveau humain, lui, a la mémoire longue. Pour les générations qui ont grandi avec le franc, la valeur émotionnelle d'une somme passe souvent par cette gymnastique mentale consistant à diviser ou multiplier par six et demi. Pour simplifier ces calculs qui donnent parfois le tournis, l'usage d'un Tableau De Conversion Euros En Francs reste une solution radicale et efficace pour visualiser instantanément ce que l'on dépense vraiment. C'est une question de repères ancestraux. On ne parle pas ici d'un simple calcul mathématique froid, mais d'une traduction culturelle nécessaire pour comprendre l'évolution de notre pouvoir d'achat sur deux décennies.

L'utilité persistante du Tableau De Conversion Euros En Francs

Vingt-quatre ans après le passage physique à la monnaie unique, le besoin de comparer persiste. Pourquoi ? Parce que l'inflation a brouillé les pistes. Quand on voit une baguette de pain à 1,20 euro, on oublie parfois que cela représente presque 8 francs. À l'époque, on aurait crié au scandale. Utiliser un outil de correspondance visuelle permet de garder les pieds sur terre face à la dérive des prix.

Comprendre l'ancrage mental

L'ancrage est un biais cognitif puissant. Si vous avez acheté votre première voiture en francs, le prix d'un véhicule neuf aujourd'hui en euros vous semble lunaire. Je me souviens d'avoir aidé mes parents à vider leur grenier et de tomber sur des tickets de caisse de 1998. La claque est immédiate. Un caddie plein pour 400 francs. Aujourd'hui, 60 euros remplissent à peine un panier de survie. C'est là que la comparaison prend tout son sens. Elle sert de garde-fou.

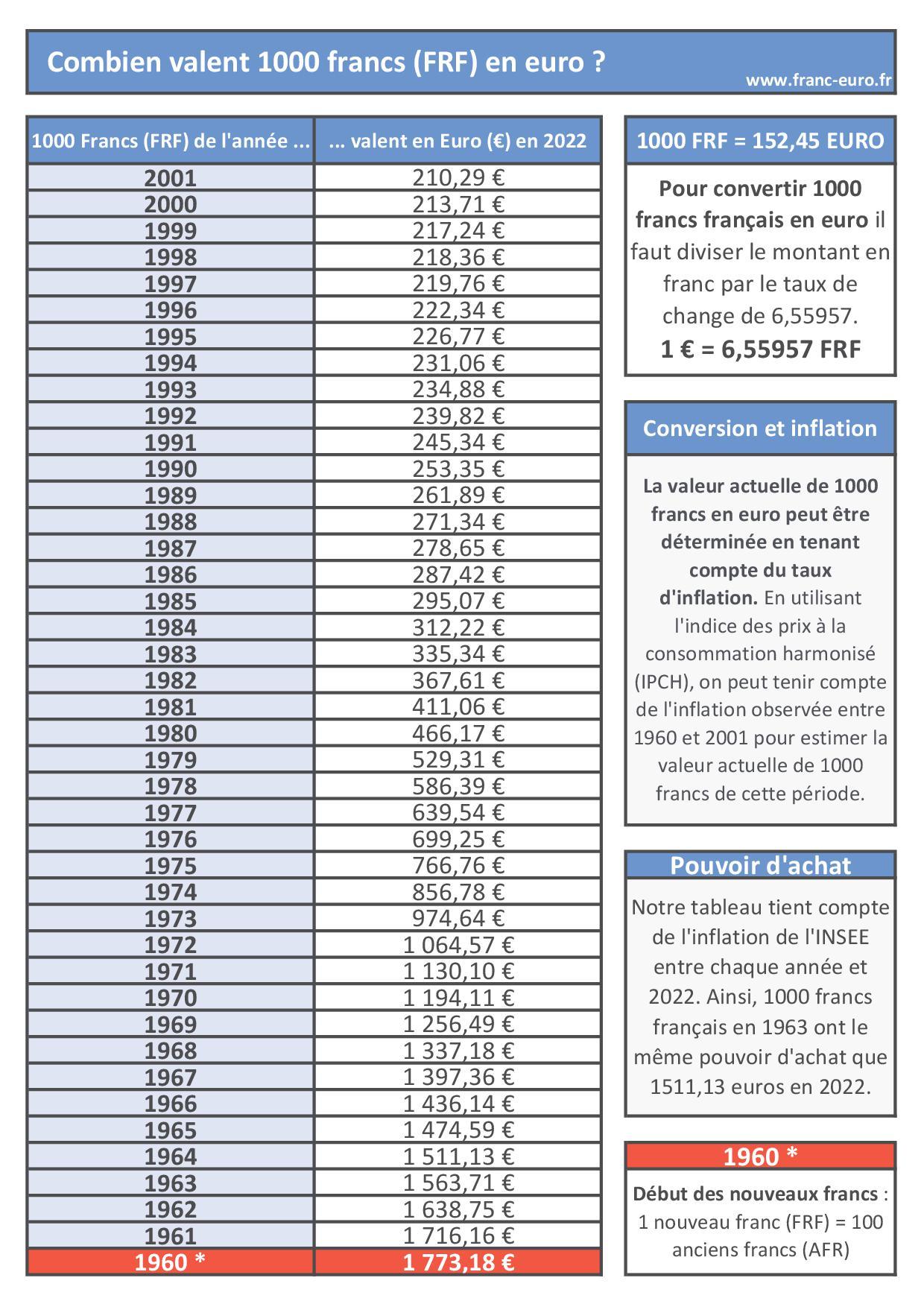

Le taux officiel immuable

Le taux de conversion n'a jamais bougé. Il est gravé dans le marbre de l'histoire monétaire européenne. Un euro vaut précisément 6,55957 francs. Pas un centime de plus, pas un centime de moins. Les banques et les institutions comme la Banque de France ont cessé de changer les billets depuis longtemps, mais le chiffre de référence demeure la base de toute réflexion comparative. Quand on construit un outil de lecture directe, on arrondit souvent à 6,56 pour faciliter la lecture, mais la rigueur impose de garder à l'esprit ces cinq décimales qui ont tant fait parler au moment du basculement.

Pourquoi les prix ne sont plus comparables directement

Il y a un piège. Comparer les francs de 1999 aux euros de 2026 est une erreur technique majeure si on oublie l'inflation. Le franc de l'époque avait un pouvoir d'achat que l'euro actuel n'a plus, à cause de l'érosion monétaire naturelle.

L'illusion monétaire au quotidien

L'illusion monétaire, c'est croire qu'un franc vaut toujours un franc. Si vous utilisez votre mémoire pour dire qu'un loyer de 3000 francs était cher, vous devez réaliser qu'avec l'inflation accumulée, ce montant correspondrait aujourd'hui à bien plus que les 457 euros de la conversion brute. L'INSEE propose d'ailleurs un simulateur pour mesurer cette érosion au fil des ans. C'est un point que je martèle souvent : le chiffre brut n'est qu'une partie de l'histoire.

Les arrondis qui ont tout changé

On se rappelle tous du café qui est passé de 5 francs à 1 euro en un clin d'œil dans certains bars parisiens. Ce passage de 0,76 centimes à 1 euro a représenté une hausse brutale. Les commerçants ont profité de la confusion psychologique pour arrondir vers le haut. C'est précisément pour débusquer ces hausses masquées que le réflexe de la conversion reste sain. En visualisant les montants, on réalise que certains services ont doublé de prix sans que notre salaire suive la même courbe.

La méthode pour convertir sans se tromper

Si vous n'avez pas de support visuel sous les yeux, la règle du "six et demi" est la plus proche de la réalité. Pour passer des euros aux francs, multipliez par 6 puis ajoutez la moitié du montant initial. C'est simple. Pour 100 euros, ça donne 600 plus 50, soit 650 francs. On est tout proche des 655,96 officiels. C'est une astuce de grand-père qui sauve la mise lors d'une discussion animée sur le prix de l'immobilier.

La conversion inverse

Pour passer des francs aux euros, la gymnastique est plus complexe. On divise par 10 et on ajoute la moitié de cette division. Ou plus simplement, on divise par 6,5. C'est là que l'erreur survient souvent. On a tendance à diviser par 6, ce qui surestime la valeur en euros. Un objet à 60 francs ne vaut pas 10 euros, mais environ 9,15 euros. Ces petits écarts, multipliés par de grosses sommes, créent des différences massives.

Le cas des grosses sommes immobilières

C'est dans l'immobilier que c'est le plus frappant. Une maison achetée 1 million de francs en 1995 représente 152 449 euros. Aujourd'hui, avec cette somme, vous avez à peine un studio dans certaines métropoles. Voir ce montant écrit noir sur blanc aide à comprendre la bulle dans laquelle nous vivons. On réalise alors que l'argent a perdu de sa superbe. Le Tableau De Conversion Euros En Francs devient alors un outil de sociologie économique plutôt qu'un simple accessoire de calculatrice.

Les erreurs classiques à éviter absolument

La première erreur est de ne pas tenir compte de la date. Un prix en francs de 1970 n'a absolument rien à voir avec un prix en francs de 2001. La valeur de la monnaie a chuté drastiquement entre ces deux périodes. Si vous restaurez une voiture ancienne et que vous trouvez le prix d'époque, la conversion brute en euros n'aura aucun sens sans appliquer un coefficient multiplicateur lié au coût de la vie.

Ne pas oublier les centimes

Beaucoup de gens ignorent les centimes d'euro. Pourtant, 10 centimes d'euro, c'est 65 centimes de franc. Ce n'est pas rien. À l'époque, on se baissait pour ramasser une pièce de 50 centimes. Aujourd'hui, on néglige souvent les petites pièces jaunes. Cette déconnexion avec la valeur de la petite monnaie est l'une des raisons principales de la baisse du sentiment de richesse chez beaucoup de Français.

L'impact psychologique des chiffres ronds

On adore les chiffres ronds. Le marketing l'a bien compris. 9,99 euros semble moins cher que 10 euros. En francs, cela représentait environ 65,50 francs. À l'époque, on aurait probablement affiché 69 francs ou 59 francs. Le changement de monnaie a modifié nos seuils de tolérance psychologique. On accepte aujourd'hui de payer des sommes en euros qui, traduites en francs, nous paraîtraient totalement absurdes pour des objets futiles.

Les chiffres clés de la transition monétaire

Pour bien saisir l'ampleur de ce que nous manipulons, il faut se pencher sur les masses monétaires. En 2002, ce sont des milliards de billets et de pièces qui ont été broyés ou fondus. L'opération a été titanesque.

- Le taux : 6,55957.

- La fin du cours légal : 17 février 2002.

- La fin de l'échange des billets : 17 février 2012.

Depuis 2012, vos vieux billets de 500 francs "Pierre et Marie Curie" ne valent plus rien légalement, sauf pour les collectionneurs. C'est une page définitivement tournée. Pourtant, le calcul mental, lui, survit. Il fait partie de notre patrimoine immatériel. On ne peut pas effacer quarante ans de vie avec une seule décision politique à Bruxelles.

Comment construire son propre repère visuel

Il n'est pas nécessaire d'avoir une liste de 500 pages. Quelques points de repère suffisent pour se recalibrer instantanément.

Les petites valeurs du quotidien

- 1 euro = 6,56 francs.

- 2 euros = 13,12 francs.

- 5 euros = 32,80 francs.

- 10 euros = 65,60 francs.

- 20 euros = 131,20 francs.

Avec ces cinq chiffres en tête, vous couvrez 80% des achats courants. Vous voyez une revue à 5 euros ? C'est plus de 30 francs. Ça fait réfléchir avant de passer à la caisse. On se rend compte que le prix de l'information ou du divertissement a explosé.

Les valeurs de référence pour l'épargne

- 150 euros = environ 1000 francs (le fameux "billet bleu" ou plutôt deux billets de 500).

- 1500 euros = environ 10 000 francs (une brique, dans l'argot d'autrefois).

- 15 000 euros = 100 000 francs.

- 152 449 euros = 1 000 000 de francs.

Atteindre le million de francs était un symbole de réussite sociale immense. Aujourd'hui, être "millionnaire en francs" ne signifie plus du tout la même chose. C'est le prix d'un bel appartement de trois pièces en province. Cette dévaluation symbolique est très perturbante pour ceux qui ont économisé toute leur vie.

L'impact de la monnaie unique sur la perception du travail

Le salaire minimum est un excellent indicateur. Au passage à l'euro, le SMIC net tournait autour de 900 euros, soit un peu moins de 6000 francs. Aujourd'hui, il a largement dépassé ces montants, mais les dépenses contraintes comme l'énergie, le loyer et les assurances ont progressé encore plus vite. Quand on utilise un outil de comparaison, on voit que le salaire "psychologique" n'a pas tant augmenté que cela si on le rapporte au coût réel de la vie.

La nostalgie ou la stratégie

Certains utilisent ces conversions par pure nostalgie. D'autres le font par stratégie financière. Je conseille souvent aux jeunes actifs de s'intéresser à ces chiffres pour comprendre pourquoi leurs parents ou grands-parents ont une vision parfois si prudente de l'argent. Ce n'est pas de l'avarice, c'est une conscience aiguë de la valeur travail. Quand vous deviez transpirer pour gagner 100 francs, vous ne les dépensiez pas de la même façon que 15 euros aujourd'hui. L'euro a un côté "monnaie de Monopoly" qui incite à la consommation rapide.

Les applications modernes

Même si on peut utiliser une calculatrice, avoir une vision globale est plus formateur. Des sites comme Service-Public.fr expliquent les règles de conversion pour les documents officiels. C'est utile pour les successions ou les vieux contrats d'assurance-vie qui courent encore sur des bases de calcul d'avant 2000. Le droit français a dû s'adapter et traduire chaque ligne budgétaire.

Pourquoi les jeunes s'y intéressent aussi

On pourrait penser que les moins de trente ans se moquent éperdument du franc. C'est faux. Ils s'y intéressent pour comprendre l'histoire de leur famille et l'évolution de la société française. C'est devenu une sorte de code secret entre générations. Quand un grand-père parle en "anciens francs" (ceux d'avant 1960 !), la confusion est totale. Il faut alors faire une double conversion. 100 nouveaux francs valaient 10 000 anciens francs. On imagine le casse-tête pour quelqu'un né en 2005.

Un outil de transmission

Expliquer la valeur d'une pièce de 10 francs (le type "Génie de la Bastille" pour les connaisseurs) à un enfant, c'est lui parler de l'histoire de France. C'est lui expliquer qu'avec ça, on pouvait s'acheter plusieurs magazines et des bonbons. Aujourd'hui, avec 1,50 euro, on n'a plus grand-chose. C'est une leçon d'économie concrète, bien plus efficace qu'un cours magistral sur l'inflation.

L'aspect collection

Le franc est devenu un objet de collection. Certaines pièces rares se vendent aujourd'hui des centaines d'euros. C'est l'ironie suprême : la monnaie que l'on voulait oublier devient un investissement spéculatif. On regarde alors les catalogues de numismatique pour voir si nos vieux fonds de tiroirs ne cachent pas un trésor. Les pièces de 10 ou 20 francs en argent sont particulièrement prisées.

Les étapes pour maîtriser vos calculs de conversion

Si vous voulez vraiment intégrer cette gymnastique sans avoir besoin d'une aide extérieure à chaque fois, voici une méthode simple.

- Apprenez par cœur les trois paliers de base : 15 euros (100 F), 150 euros (1000 F), 1500 euros (10 000 F).

- Pour les sommes intermédiaires, utilisez la multiplication par 6 et ajoutez un "bonus" de 10% pour tomber à peu près sur les 6,56.

- Téléchargez une image de référence sur votre téléphone que vous pourrez consulter sans connexion internet.

- Entraînez-vous sur vos tickets de supermarché une fois par semaine pour garder le réflexe.

- Ne cherchez pas la précision absolue au centime près, c'est l'ordre de grandeur qui compte pour votre cerveau.

On n'a pas besoin d'être un expert en finance pour réaliser que notre perception des prix est faussée. Le passage à l'euro a été un succès technique mais un défi psychologique qui n'est toujours pas totalement relevé pour une partie de la population. Utiliser les outils à notre disposition pour rétablir cette vérité des chiffres est un excellent moyen de mieux gérer son budget. En fin de compte, que l'on compte en euros ou en francs, ce qui importe, c'est ce qu'il reste sur le compte à la fin du mois. Garder un œil sur le passé permet de mieux anticiper l'avenir et de ne pas se laisser bercer par des chiffres qui paraissent plus petits qu'ils ne le sont réellement.