Imaginez un fonctionnaire territorial, appelons-le Marc, qui décide de passer à 80 % pour s'occuper de ses enfants. Marc est convaincu qu'en travaillant quatre jours par semaine pendant dix ans, il perdra simplement un peu de salaire immédiat. Il ne se pose pas de questions sur ses droits futurs. Ce n'est que quinze ans plus tard, au moment de liquider sa pension, qu'il reçoit son estimation de la CNRACL. Le choc est brutal : ces dix années ne comptent que pour huit ans dans le calcul de sa durée d'assurance. Il lui manque des trimestres, sa décote est massive, et son niveau de vie s'effondre de plusieurs centaines d'euros par mois, de façon permanente. Marc a raté la fenêtre de tir pour la Surcotisation Temps Partiel Fonction Publique, une option qu'il aurait dû activer dès le premier jour de son passage à temps réduit. Dans ma carrière, j'ai vu des dizaines de dossiers comme celui de Marc, où l'économie de quelques dizaines d'euros de cotisations par mois se transforme en une perte sèche de dizaines de milliers d'euros sur la durée totale de la retraite.

L'illusion de l'économie immédiate sur la fiche de paie

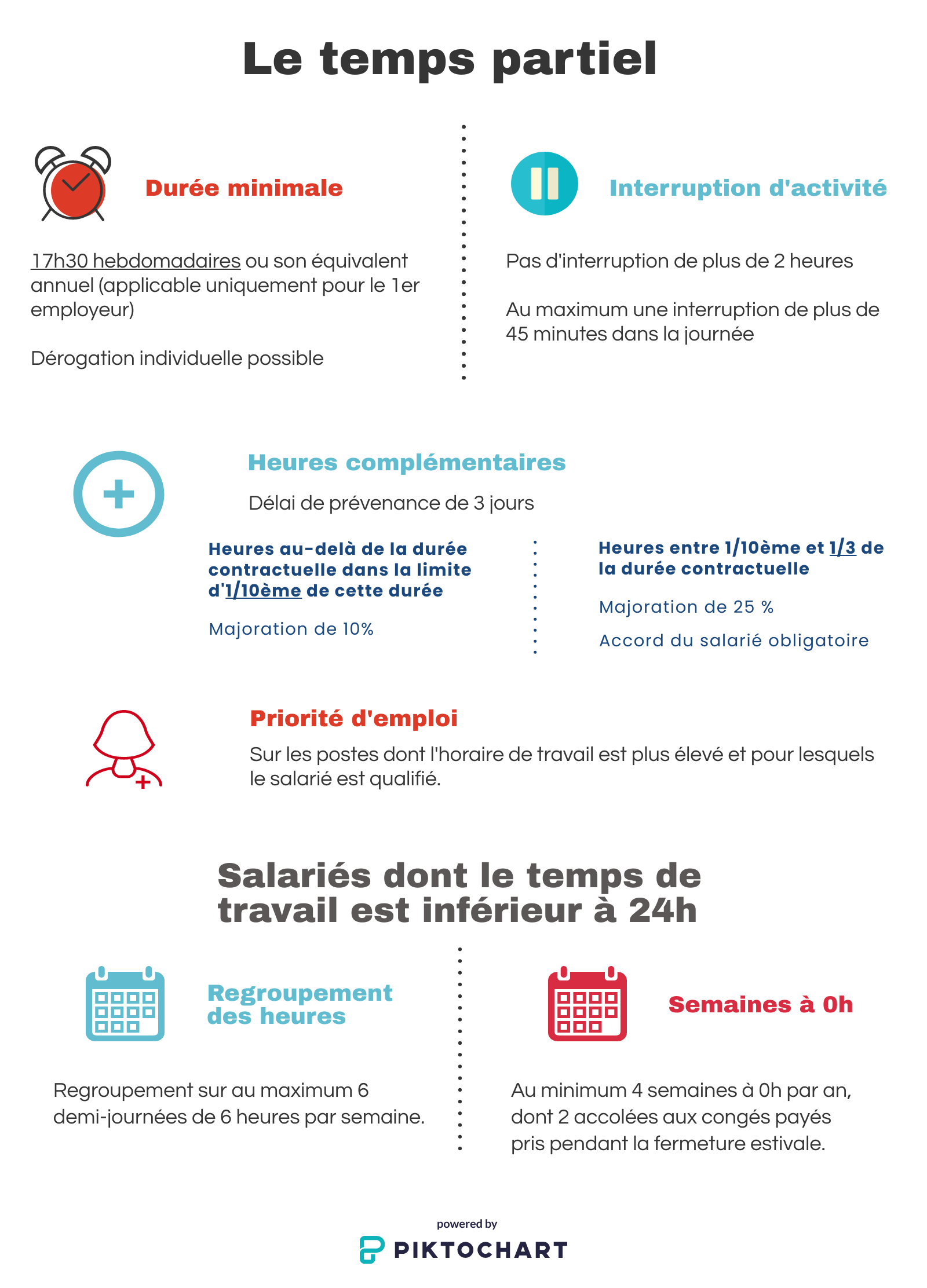

L'erreur la plus fréquente que je croise, c'est de regarder uniquement le net à payer en bas de la feuille de salaire. Beaucoup d'agents pensent que payer moins de cotisations sociales est une petite victoire sur l'administration. C'est un calcul à courte vue qui ignore le fonctionnement du régime de retraite des fonctionnaires. Quand vous travaillez à temps partiel, vos trimestres sont comptés comme si vous étiez à temps plein pour la durée d'assurance (le "quantième"), mais pas pour la liquidation (le "prouata"). Sans ce dispositif, vous perdez du temps de service effectif.

Si vous refusez de surcotiser sous prétexte que "l'État prend déjà assez", vous vous punissez vous-même. Le coût de cette option est certes réel, mais il est calculé sur la base de la quotité non travaillée. Pour un agent à 80 %, la surcotisation porte sur les 20 % restants. C'est un investissement forcé avec un rendement que vous ne trouverez jamais dans aucune assurance-vie ou Plan d'Épargne Retraite du secteur privé. Le gain final en termes de pension de l'État dépasse largement l'effort financier mensuel consenti durant l'activité.

La méconnaissance du plafond des quatre trimestres

J'entends souvent des agents dire qu'ils vont surcotiser pendant toute leur fin de carrière à 50 %. C'est là qu'ils tombent dans le panneau réglementaire. La loi est très claire : la prise en compte des périodes de temps partiel comme des périodes à temps plein ne peut pas dépasser quatre trimestres supplémentaires au total sur l'ensemble de la carrière. Une exception existe pour les agents handicapés (taux d'incapacité d'au moins 80 %), mais pour le reste des troupes, le compteur est bloqué.

Le piège du dépassement inutile

Si vous demandez cette option pour une période qui dépasse ce plafond, vous jetez votre argent par les fenêtres. L'administration ne viendra pas forcément vous taper sur l'épaule pour vous dire que vous avez atteint la limite. J'ai vu des dossiers où des agents avaient payé des cotisations majorées pendant six ans alors qu'ils avaient atteint le bénéfice maximal au bout de cinq ans (pour un 80 %). Résultat : des prélèvements sans aucun bénéfice sur le montant de la future pension. Il faut suivre son propre compteur de trimestres "rachetés" via ce mécanisme comme on suit son compte bancaire.

La Surcotisation Temps Partiel Fonction Publique est un choix irrévocable

Une autre erreur dramatique réside dans la gestion administrative de la demande. Vous ne pouvez pas décider, au milieu d'une période de temps partiel, que finalement vous aimeriez bien surcotiser rétroactivement. La demande doit être déposée en même temps que la demande d'autorisation de travail à temps partiel ou de son renouvellement.

Pourquoi le timing est votre seul allié

Si vous oubliez de cocher la case lors du renouvellement annuel, c'est terminé pour l'année en cours. Il n'y a pas de session de rattrapage. Les gestionnaires RH sont souvent débordés et ne feront pas le travail de conseil à votre place. Ils se contentent d'enregistrer votre choix. Dans mon expérience, l'erreur vient presque toujours d'un agent qui a pensé pouvoir "voir plus tard" ou qui a cru que l'option se reconduisait tacitement sans vérification de sa part. Chaque renouvellement de temps partiel est une zone de danger où vous risquez de perdre des droits précieux par simple négligence bureaucratique.

Le calcul erroné de la rentabilité fiscale

Beaucoup d'agents hésitent car ils trouvent le taux de cotisation élevé. Le taux de la Surcotisation Temps Partiel Fonction Publique correspond au taux normal de la retenue pour pension, mais appliqué à la partie du traitement non perçue, auquel s'ajoute parfois une part patronale si l'employeur ne la prend pas en charge. Ce que les gens oublient, c'est que ces cotisations sont déductibles de votre revenu imposable.

Prenons un exemple illustratif en prose pour comparer deux situations réelles. Un attaché principal gagne 3 500 € brut. Il passe à 80 %. Sans surcotiser, son net baisse mécaniquement, et il économise environ 45 € de cotisations retraite par mois. À la sortie, il perd 1,5 % de sa pension par an de temps partiel ainsi pratiqué. S'il choisit l'option, il paie ces 45 €, mais comme il est dans une tranche d'imposition à 30 %, l'effort réel après impôts n'est que de 31,50 €. Pour le prix d'un déjeuner correct par mois, il maintient ses droits à retraite comme s'il travaillait à 100 %. La comparaison montre que le coût "ressenti" est souvent bien supérieur au coût réel après passage par la case déclaration de revenus. Ne pas faire ce calcul, c'est se laisser effrayer par un chiffre brut qui ne reflète pas la réalité de votre portefeuille.

L'erreur de croire que le rachat d'années est identique

J'ai souvent des collègues qui me disent : "Je ne vais pas surcotiser maintenant, je préfère racheter mes années d'études ou mes années de temps partiel plus tard." C'est une erreur stratégique majeure. Le rachat de trimestres "a posteriori" coûte une fortune. Le barème est basé sur votre âge et votre traitement au moment de la demande de rachat.

L'inflation du coût du rachat

Plus vous attendez, plus vous êtes senior, plus le traitement est élevé, et plus le rachat coûte cher. La stratégie de payer au fil de l'eau est infiniment moins onéreuse que de tenter de corriger le tir à 58 ans. En payant au moment où vous exercez à temps partiel, vous lissez l'effort financier sur des années et vous profitez du taux de cotisation actuel, sans subir les coefficients actuariels punitifs du rachat tardif. Ceux qui pensent qu'ils auront plus d'argent en fin de carrière pour "réparer" leurs oublis se retrouvent souvent devant des devis de rachat dépassant les 30 000 € pour récupérer seulement deux ou trois ans de service.

Négliger l'impact sur les primes et l'indemnitaire

Le calcul de la retenue pour pension ne porte que sur le traitement indiciaire, la NBI et certaines primes spécifiques. L'erreur est de penser que l'on surcotise sur tout. Si votre rémunération est composée à 40 % de primes non prises en compte pour la retraite (ce qui arrive souvent dans la fonction publique d'État ou hospitalière), le coût de l'option est dérisoire par rapport au gain final.

En revanche, si vous êtes dans une filière où l'indemnitaire est faible, l'effort semble plus lourd. Mais c'est justement là que c'est vital : votre retraite reposera presque exclusivement sur votre indice. Perdre des trimestres de liquidation sur votre seule source de revenus futurs est un risque que vous ne pouvez pas vous permettre de prendre. J'ai vu des agents de catégorie C refuser l'option pour économiser 15 € par mois et se retrouver avec une pension sous le seuil de pauvreté parce qu'ils n'avaient pas les annuités complètes.

Vérification de la réalité

On ne va pas se mentir : choisir cette option réduit votre pouvoir d'achat ici et maintenant. Personne n'aime voir son salaire net diminuer alors que les prix augmentent. Mais la réalité du système de retraite des fonctionnaires est impitoyable. Le temps partiel est le premier facteur de précarité chez les retraités du secteur public, surtout pour les femmes qui ont souvent des carrières hachées.

Réussir la gestion de sa fin de carrière ne demande pas d'être un génie de la finance, mais d'être rigoureux sur la paperasse. Si vous n'avez pas la discipline de mettre de côté l'équivalent de la cotisation sur un support de placement privé très performant, la surcotisation est votre seule bouée de sauvetage. Ce n'est pas un cadeau de l'administration, c'est un outil de protection sociale que vous payez. Si vous comptez sur la chance ou sur une future réforme qui effacerait vos trimestres manquants, vous faites fausse route. L'administration ne vous fera aucune faveur le jour de votre départ. Soit les trimestres sont là, soit ils ne le sont pas. L'effort financier fait aujourd'hui est le prix de votre tranquillité d'esprit pour les vingt ou trente années que vous passerez à la retraite. Ne laissez pas une case non cochée sur un formulaire RH décider de votre futur niveau de vie. C'est à vous de prendre les devants, de vérifier vos plafonds et de signer ce document avant qu'il ne soit trop tard.