Acheter des actions bancaires n'est jamais un long fleuve tranquille, surtout quand on s'attaque à un géant dont le cœur bat entre Londres, Hong Kong et Singapour. Si vous surveillez de près le Standard and Chartered Share Price, vous savez que cette valeur ne se comporte pas comme une banque de détail française classique. On ne parle pas ici de la petite agence du coin de la rue, mais d'une machine de guerre financière tournée vers les marchés émergents. C'est complexe. C'est parfois frustrant. Mais pour qui sait lire entre les lignes des bilans comptables, c'est un dossier passionnant.

Pourquoi le Standard and Chartered Share Price réagit aux secousses asiatiques

Pour comprendre cette banque, il faut d'abord accepter un paradoxe : elle est cotée à la Bourse de Londres, mais son destin se joue presque entièrement en Asie et en Afrique. Quand l'économie chinoise ralentit ou que le secteur immobilier à Hong Kong montre des signes de faiblesse, l'impact sur le cours est immédiat. Ce n'est pas une intuition, c'est une réalité mathématique inscrite dans la structure de leurs revenus.

L'influence directe de la Chine

La banque possède une exposition massive à la deuxième puissance mondiale. J'ai vu des investisseurs s'étonner de voir l'action chuter alors que l'économie britannique semblait stable. L'explication est simple. Le groupe doit provisionner des sommes colossales pour couvrir d'éventuelles pertes liées aux prêts immobiliers en Chine. En 2023 et 2024, ces provisions ont pesé lourdement sur les bénéfices nets. Si vous voulez anticiper les mouvements de l'action, regardez les indices boursiers de Shanghai avant de regarder le FTSE 100.

Les taux d'intérêt et la marge nette

Comme toutes ses consœurs, l'institution profite quand les taux montent. Mais attention. La dynamique est différente ici car elle opère dans des zones géographiques où les politiques monétaires ne sont pas synchronisées avec celles de la Banque Centrale Européenne ou de la Fed. La marge d'intérêt nette, c'est le nerf de la guerre. C'est l'écart entre ce que la banque gagne sur les prêts et ce qu'elle paie pour les dépôts. Pour ce groupe, la gestion de cette marge dans un environnement de devises volatiles est un exercice d'équilibriste permanent.

Les rachats d'actions comme moteur de performance

Une stratégie qui a vraiment porté ses fruits ces derniers temps, c'est la politique agressive de rachat d'actions. C'est un signal fort envoyé au marché. Quand une direction décide de dépenser des milliards pour racheter ses propres titres, elle dit au monde : "nous pensons que notre entreprise vaut plus que ce que le marché affiche." Cela réduit le nombre d'actions en circulation et, mécaniquement, augmente le bénéfice par action.

Le rôle des dividendes pour les actionnaires

On ne va pas se mentir, si vous détenez ces titres, c'est aussi pour le rendement. La politique de distribution est devenue plus prévisible. Après les années difficiles de restructuration, la banque a repris une marche régulière. Les investisseurs français, souvent friands de valeurs de rendement comme TotalEnergies ou Sanofi, retrouvent ici des caractéristiques similaires : un flux de trésorerie solide et une volonté de choyer les porteurs de parts.

La lutte contre les coûts opérationnels

C'est là que le bât blesse parfois. Gérer un réseau dans plus de 50 pays coûte cher. Très cher. Le ratio d'exploitation, qui mesure les coûts par rapport aux revenus, est scruté par tous les analystes de la City. Pour que le titre progresse durablement, la direction doit prouver qu'elle peut réduire la voilure là où ce n'est pas rentable. On a vu des fermetures d'agences physiques et une accélération massive vers le numérique, notamment avec des banques purement digitales à Hong Kong. C'est une mutation nécessaire.

Comparaison avec les autres géants bancaires

Il est tentant de comparer cette banque à HSBC. C'est le réflexe logique. Les deux partagent un ADN tourné vers l'Asie. Pourtant, le profil de risque diffère. L'institution dont nous parlons est plus "pure" sur les marchés émergents. Elle est moins présente dans la banque de détail domestique au Royaume-Uni. Cela lui donne un levier de croissance plus fort quand l'Asie explose, mais une vulnérabilité plus grande lors des crises régionales.

La gestion de la conformité et des risques

On ne peut pas ignorer le passé. Comme beaucoup de grandes banques, le groupe a dû faire face à des amendes réglementaires par le passé, notamment aux États-Unis. Ces événements laissent des traces. Aujourd'hui, les systèmes de contrôle sont devenus obsessionnels. Pour l'investisseur, c'est une garantie de sécurité, même si cela pèse sur la réactivité de l'entreprise. La transparence est devenue le maître-mot pour regagner la confiance des marchés institutionnels.

L'attrait des marchés frontières

L'Afrique et le Moyen-Orient représentent des relais de croissance que peu d'autres banques occidentales maîtrisent. C'est une niche précieuse. Dans des pays comme le Nigeria ou le Kenya, la banque bénéficie d'une image de marque premium. Elle accompagne les flux commerciaux entre la Chine et l'Afrique. C'est ce qu'on appelle la stratégie "corridor". Si le commerce mondial se fragmente, ces corridors deviennent stratégiques. C'est un actif immatériel qui ne figure pas toujours clairement dans les colonnes des bilans financiers mais qui soutient la valorisation à long terme.

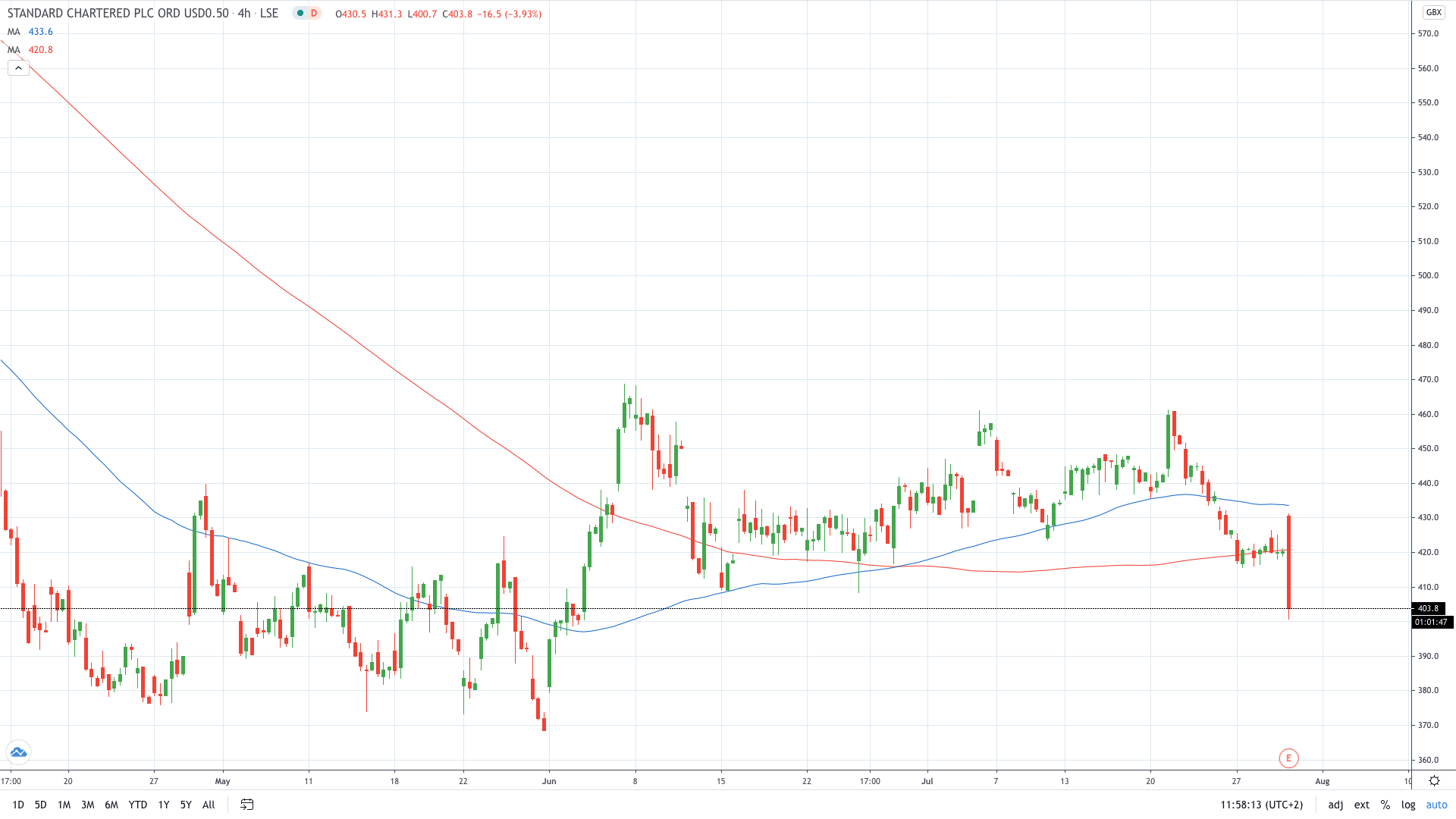

Analyse technique et psychologie de marché

Le marché est parfois irrationnel. On voit souvent le Standard and Chartered Share Price stagner alors que les résultats sont excellents. Pourquoi ? Parce que la perception du risque "marchés émergents" occulte souvent la performance opérationnelle réelle. Il y a un biais psychologique massif. Beaucoup de gestionnaires de fonds basés à New York ou Londres vendent leurs positions sur l'Asie dès qu'une rumeur de crise apparaît, sans regarder le détail des comptes de la banque.

Les niveaux de support historiques

Si vous regardez les graphiques sur dix ans, vous verrez des zones de prix où les acheteurs reviennent systématiquement. Ces zones correspondent souvent à un ratio cours/valeur comptable très bas. En gros, quand l'action se traite avec une décote trop importante par rapport à ses fonds propres, les investisseurs "value" se réveillent. C'est ce qui s'est passé lors de plusieurs épisodes de volatilité récente. Acheter sous la valeur nette comptable est une stratégie qui a souvent payé historiquement sur ce dossier.

Le poids des rumeurs de rachat

C'est le serpent de mer de la finance londonienne. Régulièrement, des bruits courent sur une éventuelle offre de rachat par une banque du Moyen-Orient, comme la First Abu Dhabi Bank. Chaque rumeur provoque une envolée soudaine du prix. Mais attention, parier uniquement sur une acquisition est un jeu dangereux. Il vaut mieux investir pour les fondamentaux que pour une hypothétique prime de rachat qui pourrait ne jamais se matérialiser. La structure de la banque, très complexe réglementairement, rend toute fusion extrêmement difficile à réaliser.

Les défis de la transition énergétique

Le secteur bancaire est en première ligne face au changement climatique. Pour une banque active dans des économies qui dépendent encore lourdement du charbon et du pétrole, l'enjeu est double. Elle doit accompagner ses clients vers la transition tout en évitant de se retrouver avec des "actifs échoués". Les rapports annuels mettent désormais un accent énorme sur les critères ESG (Environnementaux, Sociaux et de Gouvernance).

Financement durable et nouvelles opportunités

La banque s'est fixé des objectifs ambitieux pour financer des projets verts en Asie. Ce n'est pas seulement de la communication. Il y a un vrai marché derrière. Les obligations vertes et les prêts liés à la durabilité sont des produits en forte croissance. Pour l'actionnaire, c'est un moyen de réduire le profil de risque de long terme de son portefeuille. Une banque qui ignore ces enjeux s'expose à un coût du capital plus élevé à l'avenir. Vous pouvez consulter les orientations stratégiques sur le site officiel de l' Autorité des marchés financiers pour comprendre comment ces régulations s'appliquent aux acteurs financiers internationaux.

Risques climatiques dans les marchés émergents

Il faut être lucide. Les pays où la banque est la plus présente sont aussi les plus vulnérables aux catastrophes climatiques. Inondations, sécheresses, tempêtes... ces événements peuvent déstabiliser des économies entières et, par extension, la capacité des clients à rembourser leurs prêts. La gestion du risque de crédit intègre désormais ces variables. C'est une couche de complexité supplémentaire, mais c'est le prix à payer pour opérer sur les marchés les plus dynamiques de la planète.

Évaluer la santé financière réelle

Pour savoir si le prix actuel est une opportunité ou un piège, il faut plonger dans le rapport annuel. Ne regardez pas seulement le bénéfice net. Regardez le ratio de capital Common Equity Tier 1 (CET1). C'est la mesure de la solidité financière. Pour ce groupe, il se situe généralement bien au-dessus des exigences réglementaires. C'est ce qui lui permet de continuer à racheter des actions et à verser des dividendes même quand l'économie ralentit.

L'évolution du bénéfice par action

C'est la métrique qui ne ment pas. Si le bénéfice global stagne mais que le nombre d'actions diminue grâce aux rachats, votre part du gâteau augmente. C'est le moteur silencieux de la performance boursière de ces dernières années. Les analystes prévoient souvent une croissance modérée des revenus, mais une croissance plus rapide du bénéfice par action pour cette raison précise. On voit là une gestion très rigoureuse du capital.

Les revenus de commissions

La banque essaie de réduire sa dépendance aux taux d'intérêt en développant ses activités de gestion de fortune et de banque de transaction. Les commissions sont des revenus plus stables et moins gourmands en capital que les prêts. À Singapour et Hong Kong, la banque se bat contre des géants comme HSBC ou DBS pour attirer les grandes fortunes asiatiques. C'est une bataille de services et de technologie. La réussite dans ce domaine est un indicateur clé pour la valorisation future.

Perspectives pour les mois à venir

Le paysage financier mondial est en pleine mutation. Entre la fin de l'argent gratuit et les tensions géopolitiques, les banques internationales doivent se réinventer. Pour notre sujet, l'enjeu sera de naviguer dans les tensions entre les blocs chinois et occidentaux. Jusqu'ici, la banque a réussi cet exercice d'équilibre délicat. Elle reste un pont indispensable pour le commerce mondial.

Le facteur géopolitique

On ne peut pas posséder cette action sans suivre la politique étrangère. Les sanctions, les restrictions commerciales et les tensions diplomatiques ont un impact direct sur les flux de trésorerie transfrontaliers. Cependant, l'expertise locale de la banque lui donne souvent une longueur d'avance pour aider ses clients à s'adapter. C'est une résilience qui est souvent sous-estimée par les observateurs extérieurs.

La technologie comme levier de croissance

L'investissement dans l'intelligence artificielle pour la détection de la fraude et l'optimisation des processus de crédit commence à porter ses fruits. Cela permet de réduire les erreurs humaines et d'accélérer les décisions de prêt. Dans un monde où tout va plus vite, une banque capable de répondre en quelques minutes à une demande de financement de commerce international gagne des parts de marché. C'est un chantier permanent qui nécessite des investissements massifs, mais c'est la seule voie pour rester compétitif face aux fintechs. Vous trouverez des analyses économiques détaillées sur le portail de l' OCDE concernant les tendances de la finance mondiale.

Actions concrètes pour l'investisseur

Si vous envisagez d'investir ou de renforcer votre position, ne vous précipitez pas. Le marché bancaire demande de la méthode. On ne joue pas au casino avec des valeurs de cette envergure. Voici comment je procède pour analyser ce type de dossier.

- Analysez le dernier rapport trimestriel. Ne vous contentez pas du titre de presse. Allez chercher le document original sur le site des relations investisseurs. Regardez spécifiquement l'évolution des prêts non performants. C'est là que les problèmes commencent souvent. Si ce chiffre monte, soyez prudent.

- Surveillez les indicateurs macroéconomiques asiatiques. Le cours est corrélé à la santé de l'indice Hang Seng à Hong Kong. Si cet indice plonge, il y a de fortes chances que vous puissiez acheter l'action à un prix plus attractif quelques jours plus tard.

- Vérifiez la date du prochain détachement de dividende. C'est un classique, mais beaucoup de débutants se font piéger. Le prix de l'action baisse mécaniquement du montant du dividende le jour du détachement. Anticipez ce mouvement pour ne pas paniquer inutilement.

- Comparez les ratios de valorisation. Regardez le PER (Price Earning Ratio) par rapport à la moyenne historique des cinq dernières années. Si l'action se paie 6 fois les bénéfices alors que sa moyenne est de 10, il y a peut-être une anomalie de marché à exploiter.

- Gardez un œil sur les décisions de la Banque d'Angleterre. Même si l'activité est en Asie, la régulation britannique dicte combien de capital la banque doit garder en réserve. Une exigence de capital plus stricte signifie moins d'argent pour les dividendes.

Investir dans une banque internationale demande du sang-froid. Les cycles économiques sont inévitables et les marchés émergents sont par nature plus volatiles. Mais pour un portefeuille diversifié, c'est une exposition unique à la croissance mondiale. Vous profitez du dynamisme de l'Asie tout en bénéficiant de la rigueur réglementaire britannique. C'est ce mélange qui fait tout l'intérêt de la valeur sur le long terme. Suivre l'évolution du Standard and Chartered Share Price n'est pas qu'une question de chiffres, c'est une leçon d'économie mondiale en temps réel. Soyez patient, restez informé et ne laissez pas le bruit médiatique de court terme dicter votre stratégie de placement. La finance est un marathon, pas un sprint.