Dans la pénombre d'une cuisine lyonnaise où l'odeur du café filtre lutte encore avec la fraîcheur de l'aube, Jean-Pierre ajuste ses lunettes sur le bout de son nez. Devant lui, un petit carnet à la couverture de cuir usée, dont les pages sont noircies d'une écriture serrée, presque calligraphiée. Il ne calcule pas des profits boursiers ni des dividendes incertains. Il vérifie simplement, avec la précision d'un horloger, que le virement programmé la veille a bien glissé ses derniers euros vers son épargne de sécurité. Jean-Pierre appartient à cette génération qui a appris la patience avant l'immédiateté, une cohorte de Français pour qui la Somme Maximum du Livret A n'est pas un simple plafond technique, mais la ligne d'horizon d'une vie de labeur tranquille. Pour lui, ce chiffre représente bien plus qu'une limite réglementaire ; c'est le symbole d'une promesse tenue par la République, un sanctuaire contre les tempêtes invisibles des marchés mondiaux.

Ce petit carnet bleu, né sous Louis XVIII en 1818 pour éponger les dettes des guerres napoléoniennes, est devenu au fil des décennies l'objet le plus intime du foyer français. On ne parle pas d'argent à table, dit l'adage, mais on possède tous ce livret. Il est le premier cadeau de naissance, glissé par une grand-mère dans une enveloppe, le premier contact avec la notion de temps long. Il y a quelque chose de profondément romantique, presque anachronique, dans cet attachement. Tandis que les algorithmes de la haute fréquence déchirent le ciel de la finance mondiale en microsecondes, des millions de citoyens attendent chaque quinzaine que les intérêts tombent, goutte à goutte, comme une pluie bienfaisante sur un jardin sec. Pour une nouvelle vision, consultez : cet article connexe.

La psychologie de l'épargnant français est un labyrinthe de prudence et de mémoire collective. Nous portons en nous les cicatrices des dévaluations passées, le souvenir des rentes envolées et des crises qui ont jadis balayé les économies des plus humbles. Posséder ce compte, c'est s'offrir un gilet de sauvetage qui ne coule jamais. Le montant exact que l'on peut y déposer agit comme un curseur social et psychologique. Lorsque l'on s'approche de la limite, on change de catégorie mentale. On quitte le domaine de la survie immédiate pour entrer dans celui de la transmission ou du projet à long terme. C'est le moment où l'on commence à regarder plus loin que la fin du mois, où l'on s'autorise à rêver d'une extension de maison, d'un voyage en Islande ou des études d'un petit-fils.

L'Équilibre Fragile de la Somme Maximum du Livret A

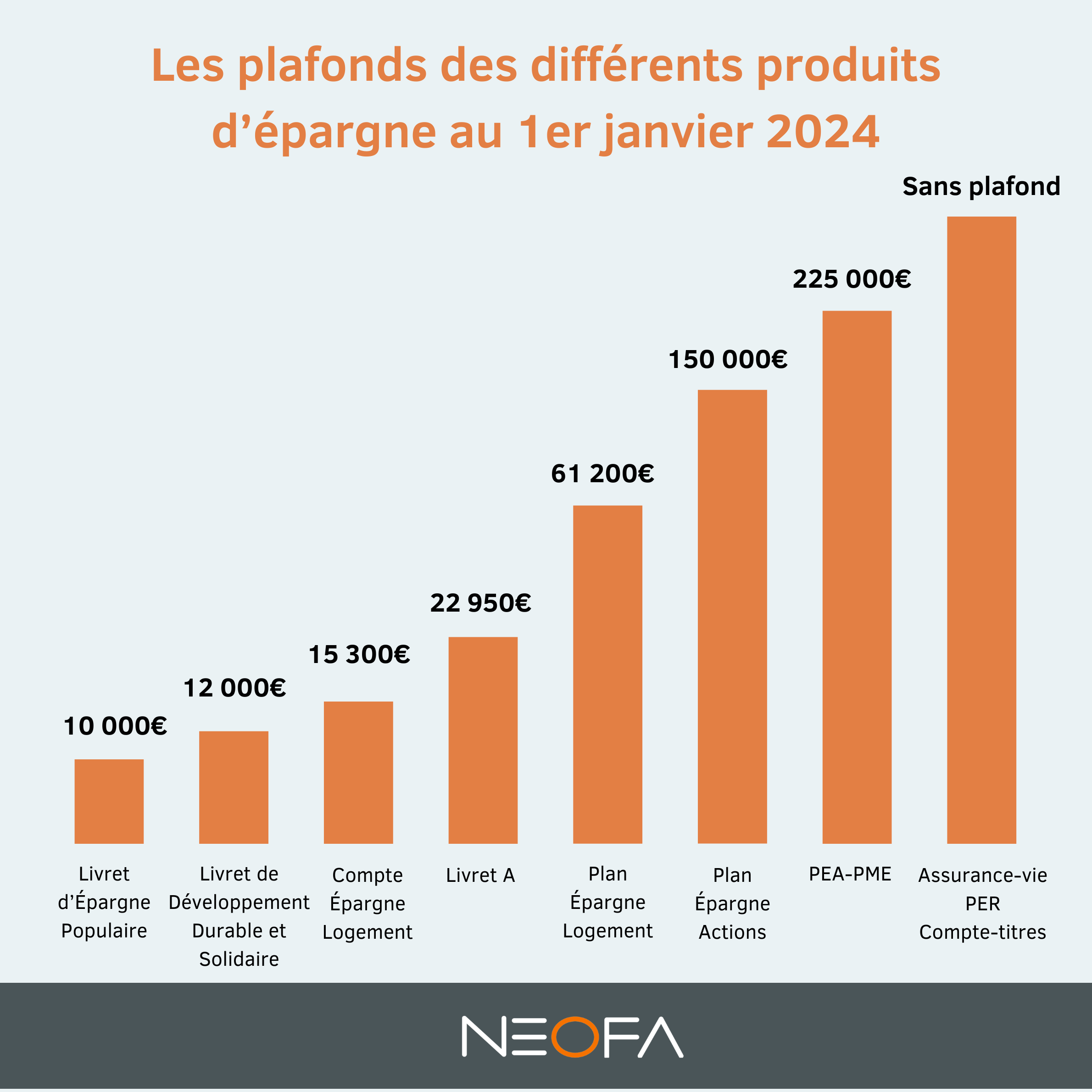

Le chiffre est connu des initiés et des épargnants assidus : vingt-deux mille neuf cent cinquante euros. Ce nombre ne sort pas d'un chapeau magique. Il est le fruit d'arbitrages politiques complexes entre le besoin de financer le logement social et la nécessité de ne pas assécher les dépôts des banques commerciales. Atteindre la Somme Maximum du Livret A, c'est franchir une étape symbolique dans le récit personnel d'un individu. Pour une infirmière de nuit ou un artisan menuisier, remplir ce réservoir jusqu'au bord est l'aboutissement de dix, quinze, parfois vingt ans de petits renoncements quotidiens. C'est un sommet discret, une victoire sans fanfare que l'on célèbre seul face à son relevé bancaire. Une couverture supplémentaires sur cette question ont été publiées sur ELLE France.

L'argent qui dort ici n'est pas mort. C'est un sang qui circule dans les veines du pays. La Caisse des Dépôts et Consignations utilise ces milliards pour ériger des barres d'immeubles, rénover des quartiers déshérités et construire les écoles de demain. Chaque euro déposé par Jean-Pierre à Lyon participe à la construction d'un appartement à Pantin ou à la réhabilitation d'un centre social à Marseille. Il existe un contrat social invisible, une solidarité silencieuse entre l'épargnant qui cherche la sécurité et le locataire qui cherche un toit. Le plafond n'est donc pas seulement une barrière pour l'individu, c'est une valve de régulation pour la nation tout entière.

Pourtant, la question du rendement revient sans cesse, comme une marée lancinante. On entend souvent les experts en costume gris se plaindre que ce placement ne rapporte rien, ou si peu face à l'inflation galopante. Ils brandissent des graphiques, parlent de coût d'opportunité et de diversification. Ils oublient que pour la majorité, la rentabilité n'est pas la priorité. On ne demande pas à un phare de produire de l'énergie, on lui demande de rester allumé quand la mer est mauvaise. L'attrait pour ce support réside dans sa liquidité absolue : l'argent est là, disponible d'un clic ou d'une signature, capable d'éteindre l'incendie d'une chaudière en panne ou d'un licenciement soudain.

La Quête d'une Sécurité Absolue

Il suffit de se rendre dans une agence postale de province un samedi matin pour comprendre la sociologie de cette épargne. On y voit des couples de retraités qui vérifient encore leurs opérations sur papier, des jeunes actifs qui déposent les étrennes de Noël, et parfois des visages marqués par l'inquiétude qui viennent retirer le strict nécessaire. Pour eux, le livret est un membre de la famille. On lui parle avec respect, on s'inquiète de sa santé lorsque le taux change au gré des décisions gouvernementales. L'annonce d'une hausse de quelques points de pourcentage est vécue comme une petite victoire nationale, une reconnaissance de l'effort fourni.

La Somme Maximum du Livret A est devenue, dans le langage courant, une unité de mesure de la réussite modeste. On dit parfois de quelqu'un qu'il a "fait le plein", comme si son compte était un réservoir d'énergie vitale. Mais que se passe-t-il une fois le plafond atteint ? C'est là que commence une autre aventure, plus complexe et souvent plus angoissante pour ceux qui détestent le risque. Il faut alors se tourner vers l'assurance-vie, les plans d'épargne en actions ou les placements immobiliers. Pour beaucoup, c'est un saut dans l'inconnu, un adieu à la simplicité rassurante du taux garanti et de l'absence totale de fiscalité.

L'histoire de ce placement est aussi celle de la confiance. Dans un monde où les cryptomonnaies peuvent s'évaporer en une nuit et où les banques d'investissement vacillent parfois sur leurs fondations, le livret reste le roc. C'est l'État qui garantit chaque centime. Cette garantie n'est pas seulement financière, elle est morale. Elle dit au citoyen que son épargne ne sera pas le jouet des spéculateurs. En période de crise, comme lors de la pandémie récente, on a vu les Français se ruer vers ce refuge, déposant des sommes records. Ce n'était pas un choix rationnel d'investisseur, c'était un réflexe de survie, un besoin instinctif de mettre ses noisettes à l'abri dans le tronc de l'arbre le plus solide de la forêt.

Il y a une beauté mélancolique dans cette accumulation lente. Elle raconte des vacances écourtées, des voitures que l'on a fait durer deux ans de plus, des sorties au restaurant transformées en dîners à la maison. Chaque ligne du relevé est une petite victoire sur l'envie de consommer, un hommage à la patience. Jean-Pierre, dans sa cuisine, regarde la lumière qui commence à inonder sa pièce. Il sait qu'il n'est pas riche au sens où l'entendent les magazines de luxe, mais il se sent libre. Cette liberté n'est pas celle de l'excès, mais celle de l'absence de peur.

Le débat sur le niveau du plafond revient périodiquement sur le devant de la scène politique. Faut-il l'augmenter pour encourager l'épargne ou le baisser pour forcer l'argent à circuler dans l'économie réelle ? Ces discussions techniques ignorent souvent la dimension émotionnelle du sujet. Toucher au livret, c'est toucher à l'ADN des Français. C'est modifier l'équilibre d'un contrat qui lie les générations entre elles. On ne gère pas ce fonds comme on gère un portefeuille d'actifs ; on le gère comme un patrimoine culturel, avec la prudence que l'on doit aux monuments anciens.

La fin d'une année est souvent le moment des bilans. Les banques envoient les décomptes d'intérêts, et des millions de personnes découvrent avec une satisfaction tranquille les quelques dizaines ou centaines d'euros qui viennent s'ajouter au capital. C'est une gratification différée, le salaire de la sagesse. On compare entre amis, on plaisante sur la fortune que l'on se construit, mais au fond, personne ne rit vraiment. On sait trop bien ce que ces économies représentent de sécurité mentale. Le livret est l'oreiller sur lequel on pose sa tête le soir, sachant que quoi qu'il arrive demain, il y aura un petit quelque chose pour faire face.

Dans les quartiers d'affaires de la Défense, les courtiers peuvent bien hausser les épaules devant la modestie de ces sommes. Ils vivent dans un monde de pourcentages à deux chiffres et de volatilité permanente. Mais ils ne comprennent pas la force du calme. La force de celui qui n'a pas besoin de vérifier son téléphone toutes les cinq minutes pour voir si son monde s'effondre. Le livret est une zone de non-guerre, un territoire neutre où l'argent cesse d'être une arme pour redevenir un outil simple, une réserve de temps et de sécurité.

Jean-Pierre referme son carnet de cuir. Il a terminé ses comptes. La journée peut commencer, et avec elle, le flux habituel des petites préoccupations. Mais dans un coin de son esprit, une petite flamme brille avec constance. Il sait que ses économies sont là, fidèles au poste, attendant le jour où elles seront nécessaires. Il n'a pas besoin de plus. Il a atteint ce point d'équilibre où le désir de posséder s'efface devant la satisfaction d'être protégé.

La lumière du soleil frappe maintenant de plein fouet la table en bois, révélant les marques des années et les cicatrices du quotidien. Jean-Pierre se lève, range son stylo et range son carnet dans le tiroir du buffet, là où l'on garde les choses précieuses : les actes de naissance, les photos de famille et les souvenirs de ceux qui ne sont plus là. Il n'y a plus de chiffres, seulement le silence d'une maison qui sait que son avenir est, pour un temps encore, à l'abri des vents contraires.

Sur le rebord de la fenêtre, une petite plante grasse commence à s'ouvrir. Elle aussi prend son temps, utilisant chaque goutte d'eau avec une économie rigoureuse. Elle ne cherche pas à envahir le jardin, elle cherche simplement à durer, à traverser les saisons sans faillir. C'est une leçon que le vieux carnet bleu enseigne à qui sait l'entendre. Dans la grande loterie de l'existence, la véritable richesse ne réside pas dans ce que l'on gagne, mais dans ce que l'on parvient à préserver, jour après jour, avec une obstination tranquille.

Le virement est passé, les intérêts courent, et le monde peut bien continuer de s'agiter dans tous les sens, Jean-Pierre sait que sa petite forteresse est solide. C'est une paix qui n'a pas de prix, une certitude qui dépasse les calculs les plus sophistiqués. Dans le grand livre de sa vie, cette page-là est écrite à l'encre indélébile. Elle raconte l'histoire d'un homme ordinaire qui, à force de discipline et de patience, a réussi à transformer la monnaie sonnante et trébuchante en une chose bien plus rare et précieuse : une sérénité inébranlable.

Dehors, le bruit de la ville reprend ses droits, les moteurs vrombissent et les passants se hâtent vers leurs destinations respectives. Chacun porte en lui ses espoirs et ses craintes, ses projets et ses dettes. Mais dans de nombreux foyers, quelque part derrière les volets clos, repose ce petit objet bleu, témoin silencieux d'une ambition collective de stabilité. Il est l'ancre qui nous empêche de dériver trop loin, la preuve que même dans l'incertitude la plus totale, il reste des espaces où la confiance n'est pas un vain mot.

Jean-Pierre éteint la lumière de la cuisine, laissant la pièce à la clarté naturelle du matin. Il n'y a plus rien à calculer, plus rien à vérifier. Le travail est fait. Le temps, cet allié parfois cruel, travaille maintenant pour lui, seconde après seconde, quinzaine après quinzaine. C'est une musique douce, presque inaudible, mais qui compose la bande-son de millions de vies françaises, un rythme régulier qui bat au cœur du pays, assurant la pérennité d'un rêve simple : celui de ne jamais manquer de l'essentiel quand l'hiver viendra frapper à la porte.

Il sort de chez lui, ferme la porte à double tour et descend l'escalier d'un pas léger. La rue est fraîche, l'air est vif, et l'avenir, bien que mystérieux, ne lui semble pas menaçant. Après tout, il a fait sa part, il a bâti son refuge, et il sait que son petit carnet veille sur lui autant qu'il veille sur ses pages. C'est un pacte silencieux, une amitié de longue date qui ne le trahira pas.

La ville s'éveille tout à fait, vibrante et chaotique, mais Jean-Pierre marche avec l'assurance de ceux qui connaissent le poids exact de leur tranquillité.