Les épargnants français ajustent leurs stratégies de retrait alors que l'inflation et les besoins de liquidités immédiats poussent un nombre croissant de détenteurs de contrats à utiliser un Simulateur Rachat Assurance Vie Avant 8 Ans pour évaluer l'impact des prélèvements sociaux et fiscaux. Selon les données publiées par France Assureurs au premier trimestre 2026, les rachats totaux ont atteint des niveaux historiquement élevés, reflétant une volonté de réallocation des actifs vers des placements plus liquides. Le recours à ces outils numériques permet aux souscripteurs de visualiser la part de leurs gains qui sera captée par l'administration fiscale avant d'atteindre la maturité fiscale recommandée.

La Direction générale des Finances publiques (DGFiP) rappelle que tout retrait effectué avant la huitième année du contrat entraîne une imposition spécifique sur les produits intégrés au rachat. Les contribuables ont le choix entre l'intégration des gains dans leur revenu imposable ou l'application du prélèvement forfaitaire unique de 30 %. Cette décision financière, souvent complexe, incite les intermédiaires financiers à renforcer la transparence de leurs interfaces de calcul pour éviter les mauvaises surprises lors de la déclaration annuelle.

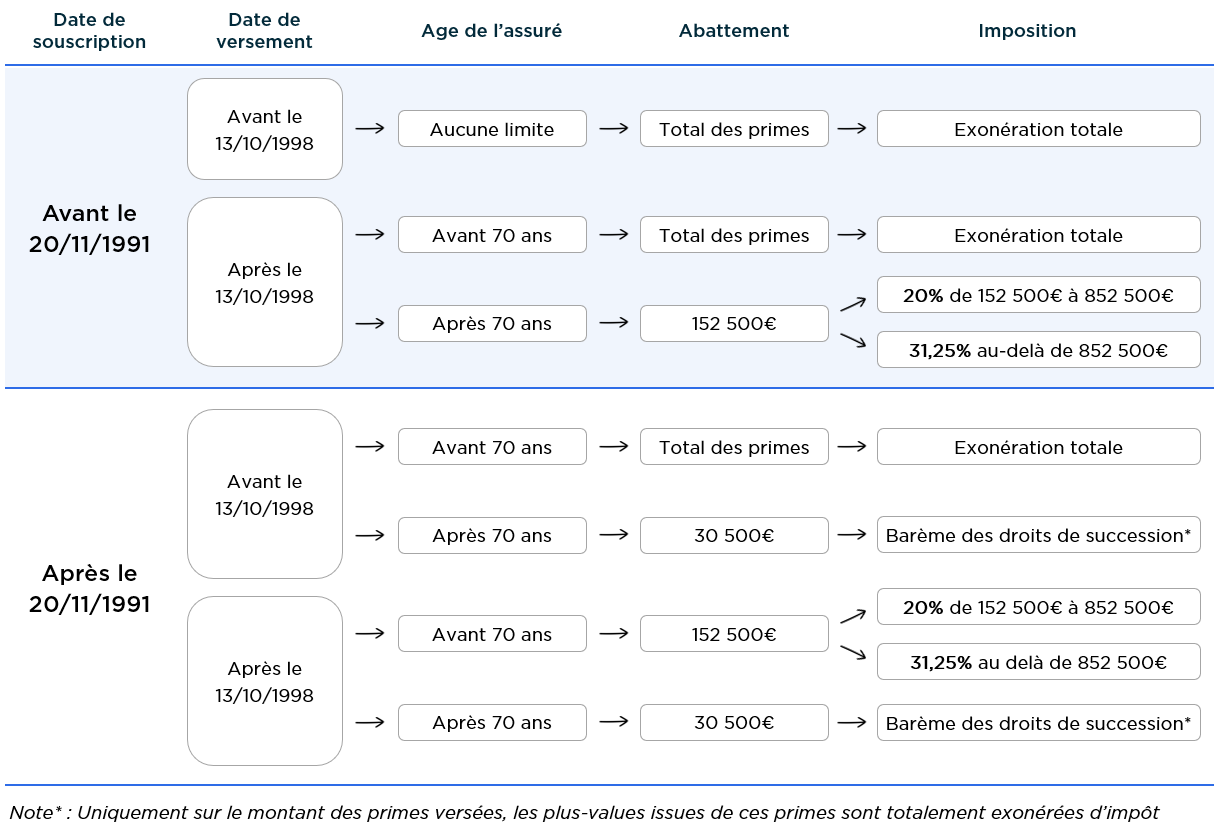

L'impact de la fiscalité sur le rendement net des contrats récents

Le rendement réel d'un contrat d'assurance vie dépend directement de la date de sa souscription et de la durée de détention des fonds. Pour les versements effectués après le 27 septembre 2017, la flat tax s'applique sans abattement si le retrait intervient avant la fin de la huitième année, comme le précise le site officiel service-public.fr. Cette règle fiscale réduit mécaniquement l'intérêt des sorties anticipées pour les ménages situés dans les tranches d'imposition les plus basses, qui pourraient préférer l'imposition au barème progressif.

Paul Bertrand, analyste financier au cabinet Capital Études, souligne que la différence de rendement net peut varier de plus de deux points de pourcentage selon l'option fiscale choisie. Les banques de détail ont observé une hausse de 12 % des consultations de leurs portails de gestion en ligne depuis janvier 2026. Cette tendance démontre une vigilance accrue des épargnants face à l'érosion de leur pouvoir d'achat et à la volatilité des marchés actions qui composent les unités de compte.

Les fonctionnalités techniques d'un Simulateur Rachat Assurance Vie Avant 8 Ans

Le fonctionnement d'un Simulateur Rachat Assurance Vie Avant 8 Ans repose sur l'intégration des paramètres de l'article 125-0 A du Code général des impôts. L'outil doit isoler la part de capital versé de la part de plus-values latentes pour déterminer l'assiette taxable exacte du retrait partiel ou total. Les calculs intègrent systématiquement les prélèvements sociaux de 17,2 %, qui restent dus quelle que soit l'ancienneté du contrat ou le montant des gains réalisés.

L'Autorité de contrôle prudentiel et de résolution (ACPR) veille à ce que ces outils de simulation ne présentent pas des projections excessivement optimistes. Dans son rapport annuel sur la protection des clientèles, l'institution insiste sur la nécessité d'afficher clairement les frais de sortie éventuels propres à chaque assureur. Ces frais de gestion ou de sortie préscris dans certains contrats anciens peuvent amputer le capital restant de manière significative lors d'une clôture prématurée.

Arbitrages financiers et concurrence des nouveaux produits d'épargne

Le paysage de l'épargne en France subit la concurrence directe du Plan d'Épargne Retraite (PER) et des comptes à terme dont les taux ont été revus à la hausse par la Banque Centrale Européenne. Les épargnants utilisent souvent un Simulateur Rachat Assurance Vie Avant 8 Ans pour comparer la pertinence d'un maintien des fonds sur un fonds en euros face à un réinvestissement immédiat. Cette mobilité du capital inquiète certains assureurs qui voient leurs réserves de fonds propres diminuer sous l'effet de ces sorties de capitaux.

Jean-Marc Sylvestre, économiste indépendant, explique que le mouvement de décollecte nette observé en 2025 s'est prolongé sur le début de l'année 2026. Les ménages privilégient désormais la disponibilité de l'argent pour faire face à des dépenses imprévues ou pour financer des projets de rénovation énergétique. La structure des contrats multi-supports rend cependant les calculs manuels difficiles, ce qui rend l'usage des simulateurs indispensable pour obtenir une estimation fiable du net perçu.

Critiques des associations de consommateurs sur la complexité des frais

L'association de défense des épargnants Faider a exprimé des réserves sur la lisibilité des frais de rachat pratiqués par certains groupes bancaires. Malgré les efforts de standardisation, la superposition des frais d'entrée, des frais de gestion et des frais d'arbitrage rend le calcul final souvent opaque pour le grand public. Une étude de l'association montre que 40 % des utilisateurs de simulateurs en ligne ne comprennent pas la distinction entre les prélèvements sociaux et l'impôt sur le revenu.

Cette confusion est renforcée par les changements législatifs fréquents qui modifient les seuils d'imposition et les régimes d'exonération. Les experts juridiques du Conseil d'État ont été saisis à plusieurs reprises pour clarifier l'application de la fiscalité sur les contrats dits de "vie-génération". La complexité administrative demeure un frein majeur à une gestion sereine du patrimoine pour les petits porteurs qui ne bénéficient pas de conseils personnalisés.

Perspectives de réforme du cadre prudentiel et fiscal

Le gouvernement français a récemment ouvert une consultation auprès des acteurs de la Place de Paris pour discuter d'une éventuelle simplification de la fiscalité de l'assurance vie. L'objectif affiché par le ministère de l'Économie est d'encourager l'investissement de long terme dans les entreprises nationales tout en offrant plus de flexibilité aux souscripteurs. Cette réforme pourrait modifier les paramètres de calcul des outils numériques et réduire l'avantage comparatif des contrats de plus de huit ans.

Les fédérations professionnelles de l'assurance surveillent de près ces discussions, craignant qu'une modification des règles de détention ne fragilise la stabilité du secteur. Le marché attend désormais les conclusions du rapport parlementaire prévu pour l'automne 2026 sur l'attractivité des placements financiers. Les épargnants devront rester attentifs aux prochaines annonces budgétaires qui pourraient redéfinir les modalités de calcul de leur Simulateur Rachat Assurance Vie Avant 8 Ans habituel.

Le secteur de l'assurance s'apprête à intégrer de nouveaux algorithmes de calcul basés sur les futures directives européennes concernant la transparence des produits d'investissement de détail. La question du maintien du régime dérogatoire de l'assurance vie après le prochain cycle électoral reste au centre des débats entre les institutions financières et les régulateurs. Les analystes prévoient une stabilisation de la décollecte uniquement si les taux d'intérêt des fonds en euros redeviennent compétitifs par rapport aux livrets réglementés dans les mois à venir.