Un gestionnaire RH de collectivité ou un agent de l'État qui se base sur son bulletin de salaire du mois précédent pour anticiper sa retraite ou un passage à temps partiel commet une erreur de débutant qui coûte souvent des milliers d'euros sur une carrière. J'ai vu un attaché principal, persuadé d'avoir bien calculé son reclassement après un concours, s'apercevoir deux ans plus tard que son administration lui réclamait un indu de 4 500 euros parce qu'il n'avait pas pris en compte le transfert primes-points. Le choc est brutal quand la fiche de paie tombe avec une retenue à la source massive. Ce genre de situation arrive parce que les gens pensent que la paie publique est une simple addition. C'est faux. Sans un Simulateur Paie Fonction Publique Etat qui intègre les dernières réformes indiciaires et les spécificités des cotisations RAFP, vous naviguez à vue dans un brouillard administratif total.

L'erreur du brut-net simpliste et le piège des cotisations spécifiques

La plupart des agents font l'erreur d'appliquer un coefficient de conversion standard de 20 % ou 22 % pour passer du brut au net, comme s'ils travaillaient dans le secteur privé. Dans la fonction publique, ça ne marche pas comme ça. Le poids des cotisations varie selon que vous êtes titulaire, stagiaire ou contractuel, et surtout selon votre régime de retraite.

Si vous oubliez la Contribution Sociale Généralisée (CSG) déductible et non déductible, ou la Contribution au Remboursement de la Dette Sociale (CRDS), votre estimation sera fausse dès la première ligne. Mais le vrai piège, c'est la Retraite Additionnelle de la Fonction Publique (RAFP). Elle plafonne à 20 % du traitement indiciaire brut. Si vous dépassez ce seuil avec vos primes, l'excédent n'est pas soumis à cotisation RAFP mais reste soumis à la CSG. J'ai vu des agents de catégorie A avec d'importantes indemnités de fonctions, de sujétions et d'expertise (IFSE) se retrouver avec un net inférieur à leurs prévisions simplement parce qu'ils n'avaient pas compris ce mécanisme de plafonnement.

La solution consiste à ventiler chaque élément de la rémunération. Vous devez séparer le traitement de base, l'indemnité de résidence, le supplément familial de traitement et chaque prime spécifique. Un calcul global est une invitation au désastre financier lors de la prochaine régularisation.

Pourquoi votre Simulateur Paie Fonction Publique Etat doit intégrer les réformes indiciaires

Le gouvernement modifie régulièrement les grilles indiciaires, parfois de quelques points seulement, pour compenser l'inflation ou restructurer les carrières. Ignorer ces mises à jour, c'est travailler avec des données périmées. Un agent qui regarde une grille de 2023 pour prévoir son salaire de 2026 se trompe systématiquement.

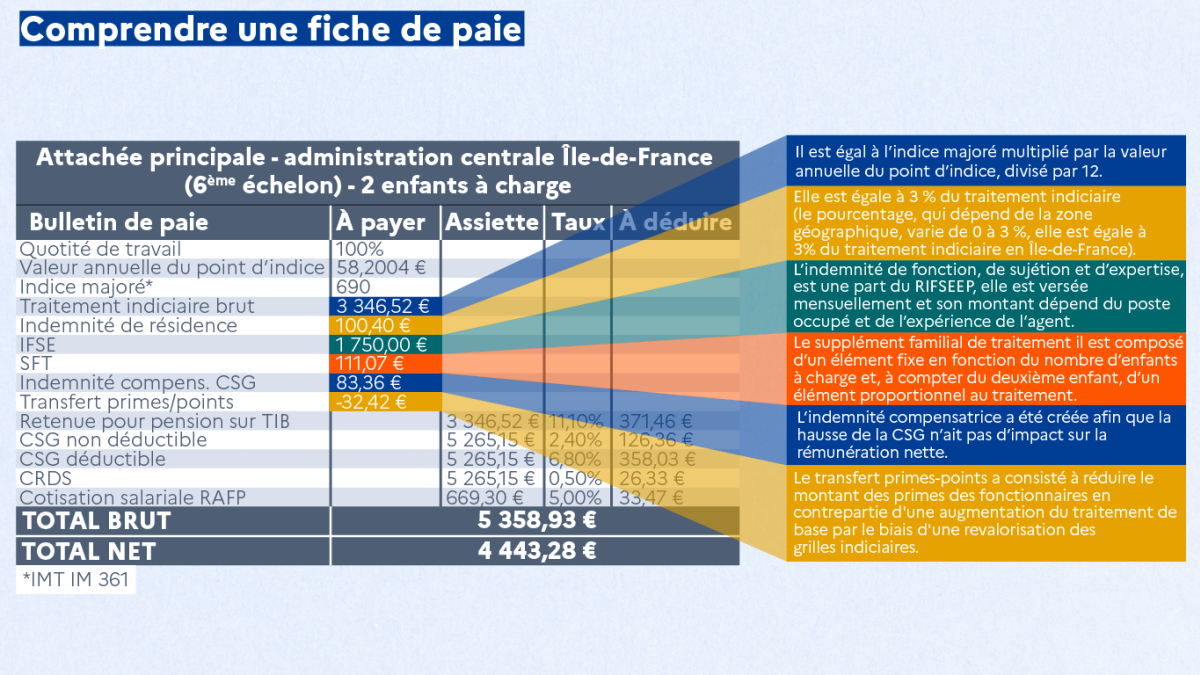

L'impact du transfert primes-points

Ce mécanisme est souvent mal compris. Il vise à transformer une partie des primes en points d'indice pour que ces sommes comptent dans le calcul de la pension de retraite. Si vous ne prenez pas en compte cet abattement sur votre fiche de paie, votre net simulé sera gonflé artificiellement. Dans mon expérience, l'absence de prise en compte de cet abattement est la cause numéro un des déceptions lors du passage d'un grade à l'autre. On pense gagner 150 euros de plus par mois, mais après application du transfert, l'augmentation réelle n'est que de 80 euros.

La complexité du SFT et de l'indemnité de résidence

Ces deux éléments sont les parents pauvres des simulations rapides. L'indemnité de résidence dépend de la zone géographique de votre lieu de travail (zone 1, 2 ou 3). Si vous obtenez une mutation de Paris vers une zone rurale, votre indemnité peut tomber à zéro. Si vous ne l'intégrez pas, votre pouvoir d'achat va prendre un coup que vous n'aviez pas anticipé. Quant au supplément familial de traitement (SFT), il comporte une part fixe et une part proportionnelle au traitement brut. Ce n'est pas un montant forfaitaire simple comme une allocation familiale classique.

La confusion entre traitement brut et rémunération totale

C'est l'erreur la plus fréquente chez les contractuels qui négocient leur salaire. Ils demandent un "salaire" sans préciser s'ils parlent du traitement indiciaire ou du package global incluant les primes. Dans la fonction publique d'État, les primes peuvent représenter de 10 % à 40 % de la rémunération totale selon le ministère et le corps d'appartenance.

Imaginez un cadre du privé qui rejoint l'État. Il demande 4 000 euros net. L'administration lui propose un indice correspondant à ce montant, mais oublie de préciser que les primes ne sont pas garanties ou qu'elles sont versées trimestriellement. Résultat : l'agent se retrouve avec des mois "maigres" et des mois "gras", ce qui rend sa gestion budgétaire impossible. Un bon outil de prévision doit permettre de lisser ces variations pour donner une vision annuelle réelle.

Comparaison concrète avant/après : Prenons l'exemple d'un agent qui souhaite passer à 80 %. Avant, il faisait une règle de trois simple : son salaire net actuel multiplié par 0,8. Il pensait toucher 1 600 euros sur la base de ses 2 000 euros habituels. Grave erreur. Après avoir utilisé une méthode rigoureuse, il réalise que le passage à 80 % dans la fonction publique est rémunéré 85,7 % (le fameux "80 % payé 6/7èmes"). Mais il découvre aussi que ses primes de sujétions sont réduites strictement au prorata du temps travaillé (80 %), tandis que son SFT reste maintenu à 100 % s'il a plus de deux enfants. Au final, son net réel est de 1 720 euros, soit 120 euros de plus que ce qu'il craignait. Sans cette précision, il aurait peut-être renoncé à ce temps partiel pour de mauvaises raisons financières.

Le danger des simulateurs génériques en ligne

On trouve des dizaines d'outils gratuits sur le web. La plupart sont des coquilles vides qui appliquent des formules simplistes datant d'il y a cinq ans. Utiliser un Simulateur Paie Fonction Publique Etat qui ne demande pas votre corps, votre grade et votre échelon précis est une perte de temps.

Chaque ministère a ses propres régimes indemnitaires. Un technicien au ministère de l'Écologie ne touche pas les mêmes primes qu'un technicien au ministère de l'Intérieur, même s'ils sont sur le même grade. Si l'outil ne vous demande pas votre "code ministère" ou votre RIFSEEP (Régime indemnitaire tenant compte des fonctions, des sujétions, de l'expertise et de l'engagement professionnel), fermez l'onglet. Vous n'obtiendrez qu'un chiffre fantaisiste.

Les variations de l'Indemnité de Fonctions, de Sujétions et d'Expertise (IFSE) sont liées au groupe de fonctions auquel vous êtes rattaché. Une simulation qui ignore cette segmentation est incapable de prévoir votre rémunération en cas de changement de poste au sein d'une même administration. J'ai vu des agents accepter une mobilité interne en pensant conserver leur niveau de prime, pour découvrir que leur nouveau poste était classé dans un groupe inférieur, entraînant une baisse de 200 euros net par mois.

L'impact fiscal souvent sous-estimé dans les projections

Le passage au prélèvement à la source a ajouté une couche de complexité. Beaucoup d'agents confondent le Net à Payer et le Net Fiscal. Votre Net à Payer est ce qui arrive sur votre compte, mais vos impôts sont calculés sur une base plus large qui inclut la CSG non déductible.

Si vous prévoyez une augmentation de salaire suite à une promotion, vous devez anticiper le saut de tranche d'imposition. Une hausse de 200 euros brut peut se transformer en seulement 110 euros net dans votre poche après cotisations et augmentation du taux de prélèvement à la source. Si vous avez des frais de garde d'enfants ou d'autres crédits d'impôt, la situation devient encore plus opaque. Une projection sérieuse doit intégrer la variation du revenu fiscal de référence, car c'est lui qui détermine vos droits à d'autres prestations sociales ou tarifs municipaux (cantine, crèche).

La gestion des heures supplémentaires et du compte épargne temps

Dans certains corps, comme la police ou la santé, les heures supplémentaires constituent une part vitale du revenu. Or, leur fiscalité est spécifique. Depuis quelques années, elles sont exonérées de cotisations salariales de vieillesse et d'impôt sur le revenu dans une certaine limite.

Si vous calculez vos heures supplémentaires comme du temps de travail ordinaire, vous surestimez votre charge fiscale. À l'inverse, si vous décidez de monétiser des jours de Compte Épargne Temps (CET), sachez que les montants forfaitaires par catégorie (A, B, C) sont fixes et souvent bien inférieurs à la valeur réelle d'une journée de travail. Monétiser 10 jours de CET pour "éponger" une dette peut sembler une bonne idée, mais le montant net perçu après impôts est souvent décevant. J'ai conseillé des agents qui voulaient vendre leurs jours pour financer des vacances ; après calcul, ils ont réalisé qu'ils gagnaient plus à prendre les jours de repos et à économiser sur les frais de transport et de garde, plutôt qu'à toucher une indemnité lourdement taxée.

Vérification de la réalité

On ne peut pas automatiser totalement la compréhension de sa paie sans mettre les mains dans le cambouis des textes législatifs. La paie publique n'est pas faite pour être simple ; elle est faite pour être réglementaire. Si vous cherchez un bouton magique qui vous donne votre salaire au centime près pour les dix prochaines années, vous n'y arriverez pas. L'inflation, les décisions politiques sur le point d'indice et les réformes des retraites rendront n'importe quelle simulation obsolète en moins de douze mois.

La vérité, c'est que la maîtrise de votre rémunération demande une veille constante. Vous devez connaître votre groupe RIFSEEP, surveiller la valeur du point d'indice et comprendre que votre bulletin de paie est un document juridique avant d'être un virement bancaire. Si vous déléguez cette compréhension à un outil sans vérifier les hypothèses de calcul, vous vous exposez à des retours de bâton administratifs violents. L'administration ne se trompe jamais à son détriment sur le long terme : elle finit toujours par récupérer les trop-perçus, même si l'erreur vient d'elle. La seule protection réelle est une vérification manuelle rigoureuse appuyée par des outils à jour des dernières lois de finances.