On vous a menti sur la transparence climatique. Depuis des années, les directions de la communication des grands groupes se gargarisent de neutralité carbone en brandissant des graphiques colorés et des rapports extra-financiers de deux cents pages. Pourtant, la méthode de calcul standardisée qui régit ces déclarations, articulée autour du Scope 1 2 et 3, est devenue l'outil d'une vaste opération d'esquive comptable plutôt qu'un levier de transformation réelle. J'observe depuis une décennie comment des entreprises affichent des baisses spectaculaires de leurs émissions directes tout en externalisant la pollution chez des sous-traitants situés à l'autre bout du monde. Ce n'est pas de l'écologie, c'est du bonneteau administratif. La croyance populaire veut que mesurer ses émissions soit le premier pas vers leur réduction. C'est faux quand l'instrument de mesure est conçu pour permettre de choisir ce que l'on regarde et ce que l'on ignore.

La grande évasion des responsabilités environnementales

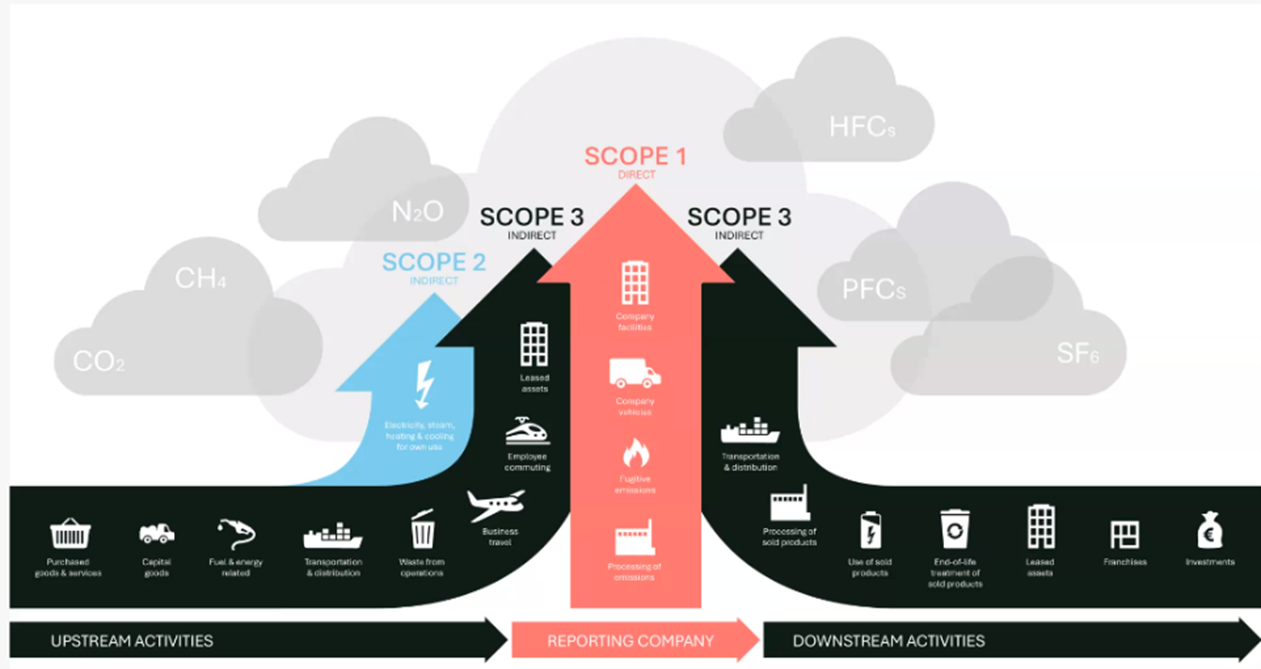

Le système actuel repose sur une segmentation qui semble logique sur le papier mais qui s'avère poreuse dans la pratique. Les émissions directes liées à la combustion de fioul ou de gaz sur site ne représentent qu'une infime fraction du problème pour la majorité des secteurs. Les entreprises se sont empressées de nettoyer cette petite lucarne pour proclamer leur vertu. C'est l'histoire de ce fabricant de textile qui ferme ses usines en France pour acheter des produits finis en Asie. Sur son bilan comptable, ses émissions s'effondrent. Dans l'atmosphère, le désastre s'accélère. On ne réduit pas le carbone, on le déplace simplement hors du champ de vision immédiat des régulateurs.

L'expertise technique nous dit que le cœur du problème réside dans les émissions indirectes, celles liées à l'énergie achetée et surtout à l'ensemble de la chaîne de valeur. Les sceptiques de la régulation stricte affirment souvent qu'il est impossible de demander à une multinationale de répondre des actes de milliers de fournisseurs indépendants. Ils disent que la complexité logistique rend toute vérification illusoire. C'est un argument de façade. Ces mêmes entreprises savent tracer la moindre puce électronique ou le moindre gramme de matière première quand il s'agit de gérer leurs stocks ou leur qualité. Pourquoi cette compétence organisationnelle disparaîtrait-elle soudainement dès qu'on parle de molécules de CO2 ? La vérité est qu'il est bien plus rentable de maintenir le flou.

Les failles structurelles du Scope 1 2 et 3

Le mécanisme même de cette classification souffre d'un péché originel : le caractère facultatif ou déclaratif de ses pans les plus lourds. Alors que les deux premières catégories de dépenses énergétiques sont scrutées avec une relative rigueur, la troisième catégorie, qui englobe l'amont et l'aval de la production, reste une zone grise où règnent les estimations forfaitaires et les moyennes de secteur. Le Scope 1 2 et 3 ne force pas à la précision mais à la sélection. On choisit les postes d'émissions les plus favorables pour les inclure dans le calcul officiel tout en laissant les activités les plus polluantes, comme l'utilisation finale du produit par le client ou le transport longue distance, dans une sorte de purgatoire statistique.

L'Agence de la Transition Écologique, l'ADEME, pointe régulièrement ce décalage. En France, la loi impose la publication d'un bilan d'émissions de gaz à effet de serre, mais les sanctions en cas d'omission ou d'inexactitude flagrante restent dérisoires face aux enjeux d'image. J'ai vu des rapports de développement durable où le transport des marchandises par avion était purement et simplement omis parce que le prestataire logistique ne fournissait pas de données précises. Plutôt que de chercher l'information, l'entreprise l'efface. On traite le climat comme une variable d'ajustement comptable alors qu'il s'agit d'une limite physique absolue.

Le mirage de la neutralité par procuration

L'une des dérives les plus pernicieuses de ce système concerne la compensation carbone. Beaucoup de dirigeants pensent sincèrement, ou feignent de croire, qu'acheter des crédits dans des projets de reforestation à l'autre bout de la planète annule leur empreinte réelle. C'est une erreur de logique fondamentale. Le cycle du carbone ne fonctionne pas comme un compte bancaire où l'on pourrait éponger une dette par un virement virtuel. Une tonne de carbone émise aujourd'hui par une turbine industrielle a un effet immédiat et durable, alors qu'une forêt promise pour dans trente ans reste une hypothèse biologique soumise aux incendies, aux maladies et au bon vouloir politique local.

Imaginez une seconde que vous essayiez de perdre du poids en payant quelqu'un d'autre pour faire du sport à votre place. C'est exactement ce que font les entreprises qui se disent neutres sans avoir modifié leur processus industriel de base. Elles utilisent les lacunes du calcul pour prétendre à une vertu qu'elles n'ont pas acquise par l'effort. Le débat ne devrait pas porter sur la manière de compenser, mais sur la nécessité de supprimer la source même de l'émission. Tout le reste n'est que littérature pour investisseurs en quête de critères environnementaux, sociaux et de gouvernance rassurants.

Vers une comptabilité carbone universelle et contraignante

La solution ne viendra pas du volontariat. On ne demande pas aux entreprises de choisir si elles veulent payer la TVA ou non ; on ne devrait pas leur laisser le choix de la rigueur de leur bilan carbone. La transformation nécessaire exige que chaque donnée d'émission devienne aussi certifiable et auditable qu'une facture de vente. Si l'on veut vraiment que ce domaine progresse, il faut intégrer le coût du carbone directement dans le prix de revient des produits. C'est le seul langage que le marché comprend sans ambiguïté.

Certaines voix s'élèvent pour dire que cela tuerait la compétitivité de l'industrie européenne. C'est l'argument du statu quo qui oublie que l'inaction coûte déjà des milliards en réparations de catastrophes climatiques et en instabilité des chaînes d'approvisionnement. La véritable compétitivité de demain appartiendra à ceux qui auront réduit leur dépendance physique aux énergies fossiles, pas à ceux qui auront les meilleurs comptables pour masquer leur empreinte. Le Scope 1 2 et 3 doit cesser d'être une option de communication pour devenir une contrainte légale rigide, avec des standards de calcul identiques pour tous, sans exception pour les activités sous-traitées.

La fin de l'impunité par la donnée

L'accès à l'information change la donne. Aujourd'hui, des satellites et des capteurs indépendants commencent à mesurer les panaches de méthane ou de CO2 au-dessus des sites industriels sans attendre le rapport annuel des entreprises concernées. Le temps où l'on pouvait cacher ses fuites de gaz derrière un discours de responsabilité sociale touche à sa fin. La technologie rend le mensonge par omission de plus en plus difficile et coûteux. J'ai rencontré des ingénieurs qui développent des outils de traçabilité basés sur la réalité physique de la production, et non sur des déclarations administratives.

Ces nouveaux outils révèlent des écarts parfois abyssaux entre ce qui est affiché dans les brochures sur papier glacé et la réalité du terrain. Pour une grande entreprise pétrolière ou un géant de la distribution, l'écart peut varier du simple au quintuple. Ce n'est pas une simple marge d'erreur, c'est un changement de paradigme de compréhension. Si vous ne mesurez que ce qui vous arrange, vous ne gérez rien, vous subissez une trajectoire que vous ne contrôlez plus. Le réveil sera brutal pour ceux qui ont confondu la carte comptable avec le territoire climatique.

Une exigence de clarté pour éviter le naufrage

Vous ne pouvez plus vous contenter de croire les entreprises sur parole lorsqu'elles affichent des objectifs à l'horizon 2050. Cette date est devenue le refuge de tous ceux qui ne veulent rien changer aujourd'hui. L'exigence doit porter sur les baisses immédiates, vérifiables et radicales. On doit cesser de considérer les émissions indirectes comme une fatalité sur laquelle on n'aurait aucun contrôle. Si vous avez le pouvoir de commander des millions d'unités à un fournisseur, vous avez le pouvoir de lui imposer une décarbonation de ses procédés. Le reste n'est qu'une question de volonté politique et de courage managérial.

Le système actuel est un échafaudage fragile qui menace de s'effondrer sous le poids de sa propre hypocrisie. On ne sauvera pas le climat avec des tableurs Excel qui ignorent 80 % de la réalité des flux physiques de la planète. La transition ne sera pas une promenade de santé faite de petits ajustements marginaux. Elle sera une rupture violente avec un modèle économique qui traite les ressources naturelles et la capacité de l'atmosphère à absorber nos déchets comme des biens gratuits et infinis. Il est temps de sortir du déni organisé pour affronter la physique des limites.

Nous sommes arrivés au moment où l'on ne peut plus se payer le luxe de l'approximation. La comptabilité carbone doit devenir l'épine dorsale de toute stratégie d'entreprise, non pas comme un exercice de style pour le rapport annuel, mais comme une question de survie opérationnelle pure et simple. Si une activité ne peut pas démontrer sa viabilité dans un monde à bas carbone, elle doit disparaître. C'est la loi du marché qui s'adapte enfin à la loi de la nature. Il n'y aura pas de seconde chance pour ceux qui ont choisi de tricher avec les chiffres alors que la planète brûle.

La seule mesure de succès d'une stratégie climatique n'est pas votre score dans un classement extra-financier, c'est la baisse réelle et absolue des tonnes de gaz à effet de serre injectées dans l'air chaque année par l'intégralité de votre chaîne de valeur.