On ne crée pas une société immobilière pour le plaisir de remplir des formulaires administratifs au greffe du tribunal de commerce. Si vous lisez ces lignes, c'est que vous avez un projet concret en tête : protéger votre maison de famille, optimiser la transmission à vos enfants ou peut-être lancer un investissement locatif avec des associés. La question qui fâche arrive vite dès qu'on ouvre les statuts : faut-il opter pour une SCI Familiale ou SCI Classique pour encadrer tout ça ? Je vais être direct : la différence tient souvent plus de l'usage que du droit pur, mais se tromper de structure dès le départ peut coûter cher en frais d'enregistrement ou en droits de succession inutiles.

L'intention derrière votre projet immobilier

Au fond, l'État français ne fait pas de distinction juridique majeure dans le Code civil entre ces deux dénominations. Les articles 1832 et suivants s'appliquent à tout le monde. Pourtant, choisir une SCI Familiale ou SCI Classique change la donne sur la perception de votre dossier par les banques ou le fisc. Une structure familiale sert de bouclier contre l'indivision. On veut éviter que le cousin germain ou un frère fâché ne bloque la vente d'un bien. À l'inverse, la version plus traditionnelle ou professionnelle vise souvent la rentabilité pure. C'est un outil de gestion.

Pourquoi la famille change tout en immobilier

Quand on parle de gestion de patrimoine en France, la famille reste le pivot. La loi protège les héritiers réservataires. C'est ici que l'aspect familial prend tout son sens. On peut donner des parts sociales avec une décote de valeur de 10 % à 20 % par rapport à la valeur réelle des murs. Pourquoi ? Parce que des parts de société sont moins liquides qu'un appartement. Le fisc accepte cette réalité. C'est un avantage énorme pour transmettre un héritage sans passer par la case impôts massifs tous les quinze ans.

Les différences concrètes entre une SCI Familiale ou SCI Classique

On entend souvent dire que c'est la même chose. C'est faux dans la pratique quotidienne. Une société de gestion immobilière composée d'amis ou de partenaires d'affaires ne bénéficie pas des mêmes souplesses qu'une entité regroupant des parents et leurs enfants.

Le droit de reprise du bailleur

C'est un point technique que beaucoup d'investisseurs oublient. Selon la loi du 6 juillet 1989, un bailleur peut donner congé à un locataire pour habiter le logement ou y loger ses proches. Si vous avez une structure strictement familiale, cette option reste ouverte. Si vous êtes dans une configuration avec des associés tiers, cette possibilité s'évapore totalement. C'est un détail qui devient un cauchemar si vous aviez prévu de récupérer l'appartement pour le fiston après ses études.

La question de la transparence fiscale

La plupart des Français choisissent l'impôt sur le revenu (IR). On dit que la société est transparente. Les bénéfices ou les déficits fonciers remontent directement dans votre déclaration 2042. Si vous achetez une ruine pour la rénover, c'est génial. Vous déduisez les travaux de vos autres revenus. Mais attention. Si la société devient une machine à cash, vous allez grimper dans les tranches marginales d'imposition à 30 %, 41 % voire 45 %. Sans compter les prélèvements sociaux de 17,2 %. Là, le choix de l'impôt sur les sociétés (IS) devient une option sérieuse.

Le match de l'imposition sur les bénéfices

Choisir entre le revenu et les sociétés, c'est le grand dilemme. C'est une décision souvent irréversible. Ou du moins, faire machine arrière coûte un bras en plus-values latentes.

L'impôt sur le revenu pour la simplicité

Dans une structure à l'IR, vous n'avez pas de comptabilité commerciale stricte à tenir. Un simple tableau des recettes et des dépenses suffit. C'est rassurant. On se sent en contrôle. Mais vous payez l'impôt même si l'argent reste sur le compte de la société pour payer le futur ravalement de façade. C'est le gros piège. Vous êtes imposé sur un argent que vous n'avez pas forcément dans votre poche personnelle. Pour une résidence secondaire que l'on ne loue pas, c'est le schéma classique. On se partage les charges et c'est tout.

L'impôt sur les sociétés pour la stratégie

L'IS permet d'amortir le bien. On considère que l'immeuble s'use. On déduit donc une charge fictive chaque année. Résultat : le bénéfice imposable tombe souvent à zéro pendant quinze ou vingt ans. C'est l'arme absolue pour réinvestir sans cesse. L'inconvénient ? La plus-value à la sortie. Au moment de la vente, on ne bénéficie pas de l'abattement pour durée de détention. Le fisc vous rattrape sur chaque euro d'amortissement pratiqué. C'est un calcul à faire sur trente ans, pas sur cinq.

La gestion des déficits fonciers

Imaginez que vous achetiez un immeuble de rapport à Saint-Étienne avec 100 000 euros de travaux. Si vous êtes à l'IR, vous allez créer un énorme déficit. Ce déficit peut gommer vos autres revenus fonciers sans limite de temps. Il peut même réduire votre revenu global jusqu'à 10 700 euros par an. C'est un levier de défiscalisation puissant. À l'IS, ce déficit est "enfermé" dans la société. Il ne vous sert à rien personnellement pour faire baisser vos impôts de cette année.

Comment rédiger des statuts qui tiennent la route

J'ai vu trop de gens utiliser des modèles gratuits trouvés sur le web. C'est une erreur fatale. Les statuts sont le contrat qui lie les associés. Ils doivent prévoir le pire : divorce, décès, mésentente totale.

La clause d'agrément

C'est le verrou de sécurité. Dans une SCI Familiale ou SCI Classique, vous voulez choisir qui entre au capital. Sans cette clause, un associé pourrait vendre ses parts à n'importe qui. Vous pourriez vous retrouver à gérer un immeuble avec un inconnu ou, pire, l'ex-conjoint d'un de vos enfants. Il faut exiger l'accord de la majorité des associés pour toute cession de parts. C'est la base pour garder le contrôle de votre patrimoine.

Le démembrement de propriété

C'est la botte secrète des stratèges patrimoniaux. On sépare l'usufruit (le droit d'utiliser le bien ou de percevoir les loyers) de la nue-propriété (les murs). Les parents gardent l'usufruit pour toucher les revenus à la retraite. Les enfants reçoivent la nue-propriété. Au décès des parents, l'usufruit s'éteint. Les enfants deviennent pleins propriétaires sans payer un centime de droits de succession supplémentaires. C'est parfaitement légal et extrêmement efficace si c'est fait assez tôt.

La désignation du gérant

Le gérant a les mains sur le volant. Dans une structure familiale, on nomme souvent les deux parents cogérants. C'est pratique. Si l'un est indisponible, l'autre signe. Mais attention à l'étendue des pouvoirs. Peut-il vendre le bien seul ? Peut-il contracter un emprunt de 500 000 euros sans demander l'avis des autres ? Il faut encadrer ces pouvoirs dans les statuts pour éviter les dérives. Un gérant trop libre, c'est un risque de dilapidation si les relations se tendent.

Les pièges à éviter absolument

Il y a des erreurs que je vois revenir sans cesse. Elles partent souvent d'une bonne intention mais finissent en redressement fiscal.

La location meublée en société civile

C'est le piège numéro un. Une société civile est, par définition, civile. Louer en meublé est une activité commerciale. Si vous louez votre appartement sur Airbnb via une structure à l'IR, le fisc va requalifier d'office votre société à l'impôt sur les sociétés. Avec toutes les pénalités qui vont avec. Pour faire du meublé, il faut soit passer à l'IS volontairement, soit utiliser une autre structure comme la SARL de famille. Ne jouez pas avec ça, la patrouille finit toujours par passer.

L'absence de vie sociale

Une société n'est pas qu'une ligne sur un papier. Il faut une assemblée générale annuelle. Il faut un compte bancaire dédié. Si vous mélangez vos comptes personnels avec ceux de la structure, les créanciers peuvent demander la "confusion des patrimoines". En clair : votre protection juridique saute. Vous devenez responsable sur vos biens propres. Tenez vos registres. Votez vos résolutions. C'est le prix de la tranquillité.

L'apport de biens immobiliers

Si vous possédez déjà un bien en nom propre et que vous voulez le transférer dans la société, méfiez-vous. C'est considéré comme une vente. Vous allez payer des droits de mutation (environ 7,5 %) et potentiellement de l'impôt sur la plus-value immobilière. C'est souvent plus intelligent de créer la société d'abord et d'acheter le bien directement avec elle. L'apport pur et simple est rarement une bonne affaire fiscale, sauf cas très particuliers de transmission.

Le financement : le nerf de la guerre

Les banques n'aiment pas l'incertitude. Quand vous allez voir votre conseiller avec un projet de société, soyez carré.

L'emprunt au nom de la société

C'est la structure qui emprunte. Mais ne vous y trompez pas : la banque demandera votre caution personnelle. Dans une société civile, les associés sont responsables indéfiniment des dettes, à hauteur de leur part dans le capital. C'est moins protecteur qu'une SARL où la responsabilité est limitée aux apports. Si la société ne peut plus payer le crédit, la banque viendra frapper à votre porte. On ne peut pas se cacher derrière les statuts.

Le taux d'endettement

Depuis les récentes directives du Haut Conseil de stabilité financière (HCSF), les règles se sont durcies. Même en société, votre taux d'endettement personnel est scruté. On regarde vos revenus, vos charges et la rentabilité du projet. N'espérez pas contourner le plafond des 35 % d'endettement en créant une structure dédiée. Les banques font désormais une analyse globale de votre situation.

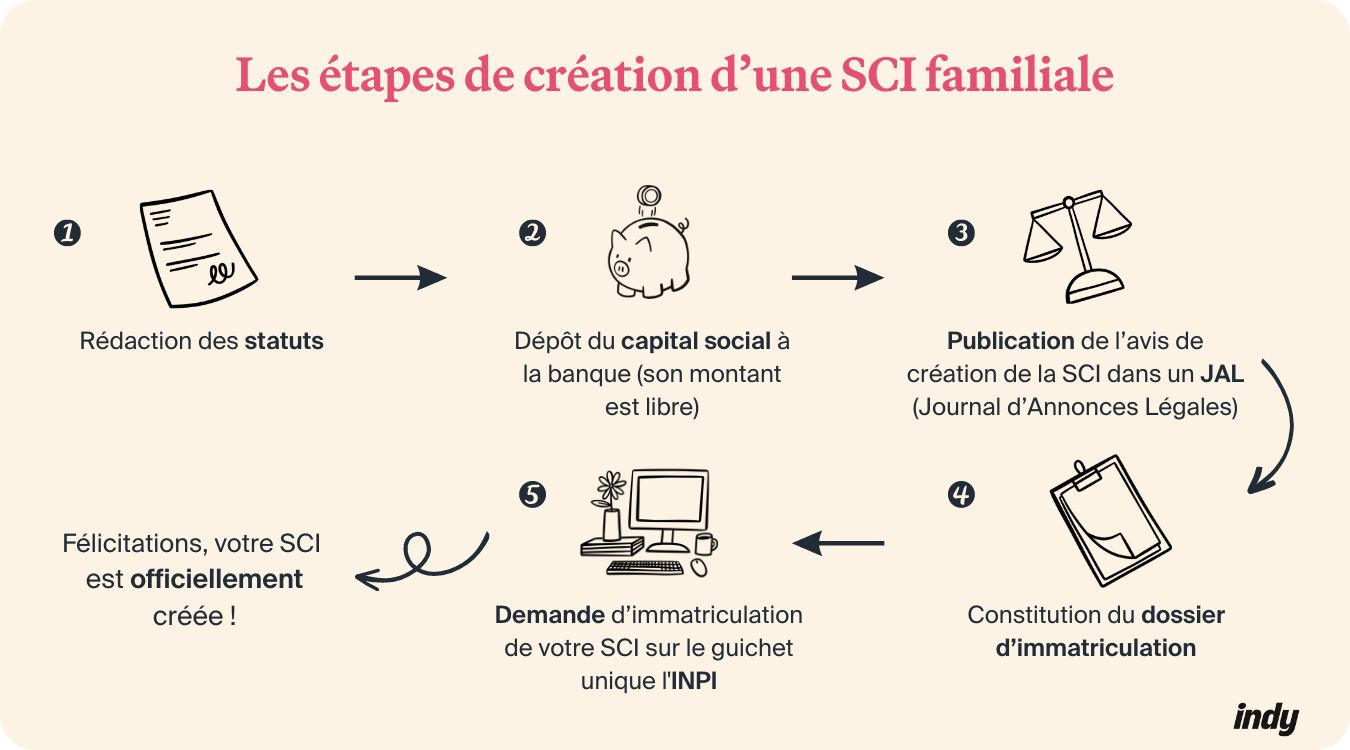

Étapes pratiques pour lancer votre structure immobilière

Vous êtes prêt à sauter le pas ? Voici le chemin critique pour ne pas perdre de temps.

- Définissez l'objet social. Ne soyez pas trop restrictif. Prévoyez la gestion, l'acquisition et la revente éventuelle de biens immobiliers. Une formulation large vous évitera de modifier les statuts dans trois ans parce que vous voulez acheter un garage en plus de l'appartement.

- Choisissez le siège social. C'est souvent le domicile du gérant. C'est gratuit et simple. Mais attention, si vous déménagez, il faudra faire une modification au greffe, ce qui coûte environ 200 euros.

- Rédigez les statuts. Passez par un notaire ou un avocat spécialisé si le patrimoine dépasse quelques centaines de milliers d'euros. Le coût (entre 500 et 2 500 euros) est un investissement, pas une dépense. On achète de la sécurité juridique.

- Déposez le capital social. Il n'y a pas de minimum légal. Un euro suffit. Dans la pratique, mettez au moins 500 ou 1 000 euros pour couvrir les premiers frais bancaires et de publication sans tomber en négatif.

- Publiez l'avis de constitution. C'est l'annonce légale obligatoire. Comptez environ 200 euros selon votre département. C'est la preuve officielle que votre société existe aux yeux du monde.

- Immatriculez au Guichet Unique. Depuis 2023, tout passe par la plateforme de l'INPI. C'est ici que vous obtiendrez votre numéro SIREN. Sans lui, impossible de signer l'acte d'achat définitif chez le notaire.

- Ouvrez le compte bancaire. Faites-le dès réception du Kbis. C'est sur ce compte que transiteront les loyers et les échéances de prêt. Ne faites jamais d'opérations de la société depuis votre compte courant personnel.

Créer une structure pour son immobilier est une aventure au long cours. On ne le fait pas pour un coup d'un soir. C'est un outil de transmission qui prend toute sa valeur sur vingt ou trente ans. Prenez le temps de bien caler les curseurs entre rendement immédiat et protection de vos proches. Si vous jouez le jeu de la transparence et de la rigueur comptable, l'immobilier en société deviendra le socle de votre liberté financière. C'est une question de discipline et de vision. On ne construit pas un empire sur des sables mouvants. Assurez vos fondations. Vos héritiers vous remercieront plus tard.