Le Relevé d'Identité Bancaire constitue le document pivot permettant l'identification d'un compte ouvert auprès d'un établissement financier en France. Selon les directives de la Fédération Bancaire Française, l'interrogation sur A Quoi Sert Le Rib trouve sa réponse principale dans la sécurisation des échanges de fonds, qu'il s'agisse de créditer un compte par virement ou d'autoriser des prélèvements automatiques. Ce document contient des informations normalisées, notamment l'Identifiant International de Compte Bancaire connu sous l'acronyme IBAN, qui assure l'interopérabilité des systèmes de paiement au sein de la zone SEPA.

La Banque de France précise dans ses guides pédagogiques que cet outil sert à éviter les erreurs de saisie lors des transactions numériques. Sans ces coordonnées précises, les flux financiers risqueraient d'être rejetés par les chambres de compensation, entraînant des frais de rejet pour les usagers. Les banques utilisent ces données pour automatiser le traitement des salaires, des prestations sociales et des règlements de factures récurrentes.

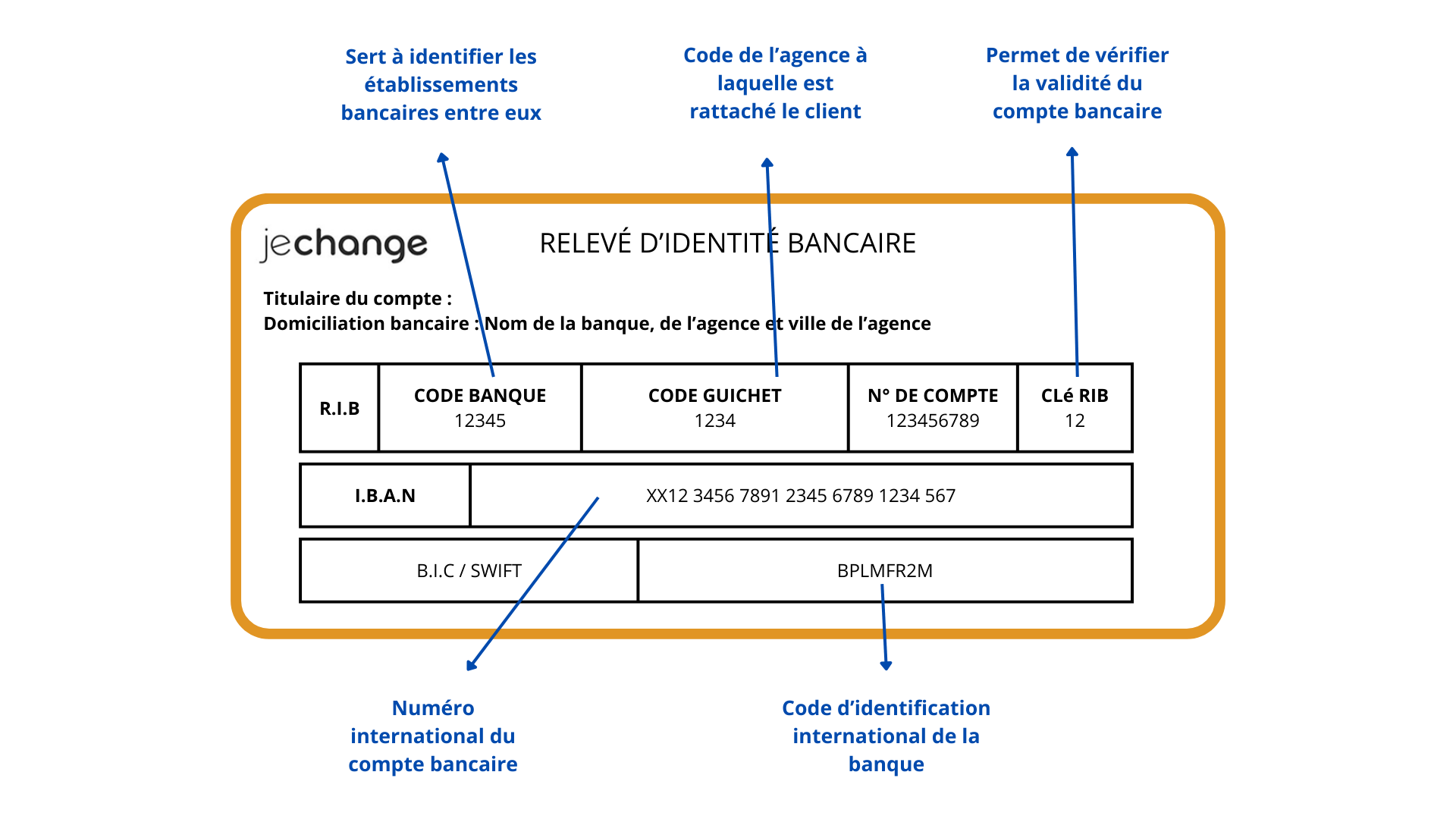

Le Fonctionnement Technique De L'Identifiant Bancaire

Le document regroupe des codes spécifiques dont le code établissement, le code guichet, le numéro de compte et une clé de contrôle. Selon le portail de l'Économie et des Finances, cette structure rigoureuse permet une vérification algorithmique immédiate de la validité des coordonnées saisies. La clé de contrôle, composée de deux chiffres, sert de verrou de sécurité pour confirmer que les séquences précédentes ne comportent pas d'inversion de chiffres.

L'intégration de l'IBAN et du code BIC sur ce support a facilité l'harmonisation européenne des paiements. La Direction générale de la Concurrence, de la Consommation et de la Répression des fraudes indique que ces standards internationaux garantissent que les fonds atteignent le bon destinataire dans des délais raccourcis. L'automatisation des échanges repose entièrement sur la lecture optique ou numérique de ces caractères par les systèmes interbancaires.

Une Analyse Approfondie De A Quoi Sert Le Rib

L'utilité du document dépasse la simple réception d'argent pour englober la gestion des mandats de prélèvement. Un créancier a besoin de ces coordonnées pour soumettre une demande de paiement à la banque du débiteur, conformément aux règles du Conseil européen des paiements. Cette procédure permet aux entreprises de services publics ou aux opérateurs de télécommunications de collecter les sommes dues sans intervention manuelle mensuelle de l'abonné.

L'administration fiscale française utilise également ce support pour le versement des remboursements d'impôts ou le prélèvement à la source. En fournissant ces données, le contribuable établit un lien technique direct entre son identité civile et ses actifs financiers. Cette liaison assure la traçabilité des flux, une exigence renforcée par les réglementations de lutte contre le blanchiment d'argent et le financement du terrorisme.

Risques Associés Et Limites Du Système Actuel

La communication de ces coordonnées bancaires n'est pas dépourvue de risques, bien que le document seul ne permette pas techniquement de débiter un compte sans autorisation préalable. L'association française des usagers bancaires souligne régulièrement que la fraude au faux virement repose souvent sur l'interception de ces données. Un fraudeur peut tenter de substituer son propre identifiant à celui d'un fournisseur légitime pour détourner des paiements importants.

Le Service de l'information gouvernementale met en garde contre l'envoi de ces fichiers par courrier électronique non sécurisé. Bien qu'un prélèvement nécessite la signature d'un mandat, certains créanciers peu scrupuleux ou des pirates informatiques utilisent des techniques d'ingénierie sociale pour contourner ces protections. La vérification humaine reste nécessaire lors de l'ajout d'un nouveau bénéficiaire sur une interface de banque en ligne.

Évolution Vers La Validation Des Coordonnées En Temps Réel

Pour contrer les risques de fraude, le secteur bancaire a déployé le service SEPAmail Diamond qui permet de vérifier instantanément la correspondance entre un nom et un identifiant bancaire. Selon les chiffres de la société STET, qui gère la plateforme de compensation, ce dispositif réduit drastiquement les erreurs d'aiguillage des fonds. Cette technologie compare les données fournies par l'émetteur du virement avec celles détenues par la banque de destination.

Le système de vérification automatique devient une norme pour les entreprises traitant des volumes massifs de transactions. L'objectif est de s'assurer que le compte est toujours actif avant de tenter un transfert de fonds. Cette couche de sécurité supplémentaire complète les informations statiques présentes sur le document papier ou numérique classique.

A Quoi Sert Le Rib Dans Le Contexte De L'Open Banking

L'entrée en vigueur de la deuxième Directive européenne sur les services de paiement a modifié la perception de l'accès aux données bancaires. Les agrégateurs de comptes et les services de paiement tiers utilisent désormais ces identifiants pour connecter différentes interfaces financières entre elles. Cette ouverture permet aux utilisateurs de visualiser l'ensemble de leur patrimoine financier sur une seule application mobile.

L'Autorité de contrôle prudentiel et de résolution surveille étroitement ces nouveaux acteurs pour garantir la protection des données sensibles. La transmission sécurisée de l'identifiant bancaire via des interfaces de programmation d'application remplace progressivement l'échange de fichiers PDF statiques. Cette modernisation vise à offrir des services financiers plus rapides tout en maintenant un niveau de confiance élevé chez les consommateurs.

Les Perspectives Du Paiement Instantané Et De La Biométrie

Le passage massif au paiement instantané en Europe, dont le déploiement est encadré par le Règlement européen sur les paiements instantanés, modifie la gestion des coordonnées bancaires. Les transactions s'exécutant en moins de dix secondes, la moindre erreur dans l'identifiant devient irrémédiable. Les autorités bancaires travaillent sur des solutions de "Proxy Pay" permettant de lier un numéro de téléphone portable directement à un compte.

À l'avenir, l'utilisation de l'identifiant bancaire traditionnel pourrait s'effacer derrière des systèmes d'alias biométriques ou des codes QR dynamiques. Les experts de la Banque centrale européenne étudient des méthodes de paiement où l'échange de coordonnées bancaires se fait sans partage direct des numéros de compte. Le développement de l'euro numérique pourrait également redéfinir la structure même de l'identification des comptes au sein de l'Eurosystème.