J'ai vu un client arriver dans mon bureau le mois dernier avec une capture d'écran de son application bancaire, totalement déconcerté. Il avait accumulé 18 000 euros sur son compte courant, pensant que son Livret de Développement Durable et Solidaire était déjà plein à craquer. Il avait gardé ce surplus pendant deux ans sur un compte qui rapporte 0 %, persuadé que la limite était bien plus basse qu'elle ne l'est réellement. En ne sachant pas précisément Quel Est Le Plafond Du LDD, il a littéralement fait cadeau de plusieurs centaines d'euros de revenus garantis à sa banque. C'est une erreur classique : on confond les produits, on mélange les chiffres des années précédentes, et on finit par laisser dormir de l'argent qui devrait travailler pour nous sans aucun risque.

Pourquoi vous confondez Quel Est Le Plafond Du LDD avec le Livret A

L'erreur la plus fréquente que je rencontre, c'est l'assimilation totale du LDDS au Livret A. Beaucoup d'épargnants pensent que les deux plafonds sont identiques ou, pire, qu'ils se partagent une limite commune. C'est faux. Le Livret A culmine à 22 950 euros, tandis que son petit frère, le LDDS, s'arrête bien avant. Si vous essayez de calquer votre stratégie d'épargne de précaution sur le montant du Livret A, vous allez vous retrouver avec des rejets de virements automatiques ou, à l'inverse, une sous-utilisation massive de votre capacité d'épargne défiscalisée.

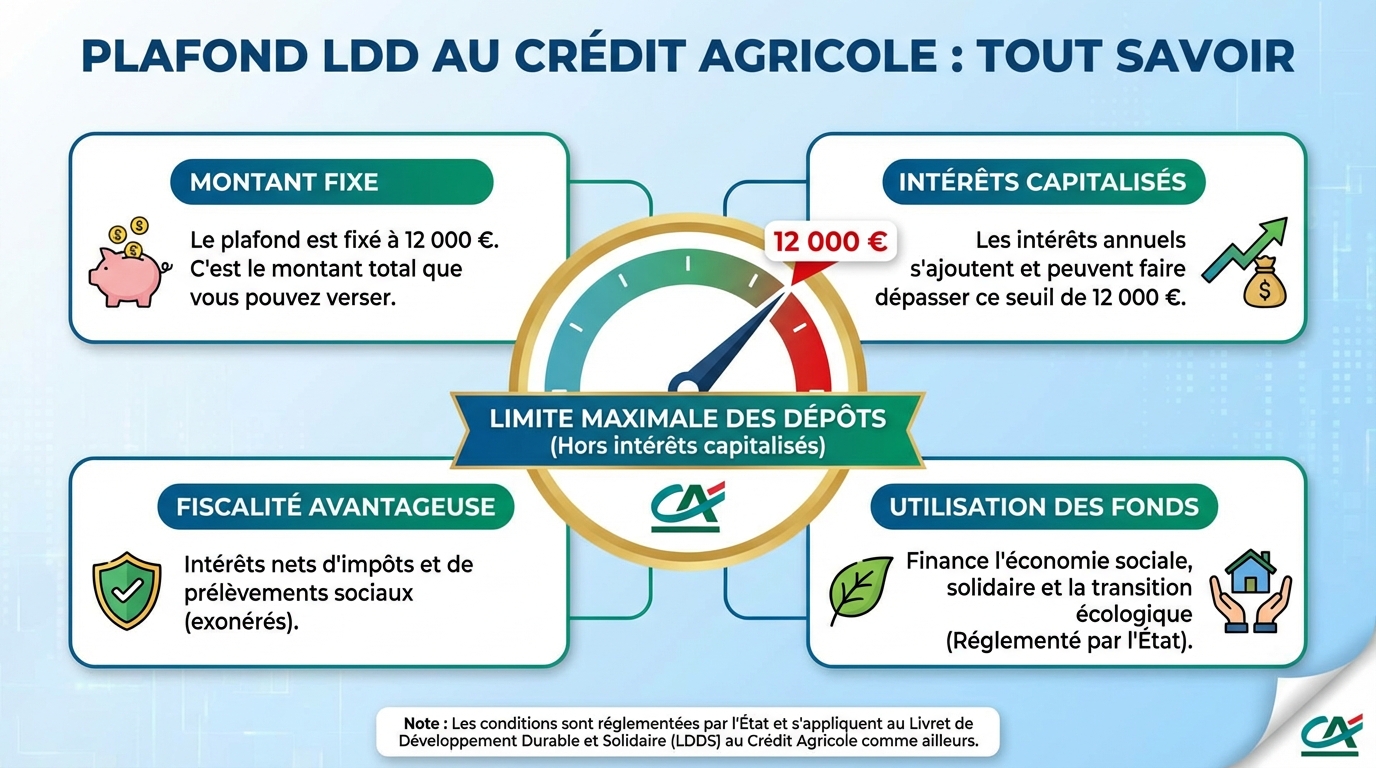

Le montant exact est de 12 000 euros. Ce chiffre est fixe, gravé dans le marbre de la réglementation bancaire française. J'ai vu des gens tenter de "forcer" le passage en ouvrant un deuxième livret dans une autre banque. C'est une erreur qui coûte cher en frais de régularisation et en stress administratif. L'administration fiscale finit toujours par croiser les fichiers. Si vous dépassez cette limite par des versements volontaires, vous vous exposez à une clôture forcée et à la perte de l'avantage fiscal sur les intérêts perçus.

La nuance des intérêts capitalisés

Il existe une seule exception légale au dépassement de cette limite. Une fois que vous avez versé vos 12 000 euros, le compte n'est pas "bloqué" pour autant. Les intérêts produits chaque année au 31 décembre s'ajoutent au capital. C'est ainsi que j'ai pu voir des livrets afficher 13 500 euros ou plus. L'erreur serait de croire que vous pouvez continuer à verser de l'argent sous prétexte que le solde affiché dépasse le plafond. Non, le plafond concerne uniquement vos versements. Si votre solde est de 12 050 euros grâce aux intérêts, vous ne pouvez plus remettre un seul centime de votre poche.

L'illusion de la disponibilité immédiate et le piège des quinzaines

Beaucoup d'épargnants utilisent leur livret comme un compte courant bis. Ils font des virements le 10 du mois, retirent le 22, et recommencent le mois suivant. Ils pensent que puisque l'argent est "disponible", la date de l'opération n'a aucune importance. C'est une méconnaissance profonde du système bancaire français qui repose sur la règle des quinzaines.

Le calcul qui vous plume en silence

Dans la pratique, si vous déposez de l'argent le 2 du mois, il ne commence à générer des intérêts qu'à partir du 16. Si vous le retirez le 28, les intérêts de la seconde quinzaine sont perdus. J'ai analysé le compte d'une indépendante qui gérait sa trésorerie ainsi. Sur le papier, elle avait toujours environ 10 000 euros sur son livret. Pourtant, à la fin de l'année, son gain réel était proche de zéro. Pourquoi ? Parce qu'elle bougeait l'argent sans respecter les cycles de calcul.

La solution est simple mais demande de la discipline. On ne verse que l'argent qu'on est sûr de laisser au moins un mois complet. Pour optimiser, faites vos versements avant le 1er ou avant le 16 du mois. Faites vos retraits après le 15 ou après le 30. C'est ainsi qu'on gagne la bataille des petits profits face aux banques qui, elles, ne ratent jamais une quinzaine à leur avantage.

Quel Est Le Plafond Du LDD face à l'inflation réelle

Se focaliser uniquement sur le chiffre de 12 000 euros est une vision à court terme. On oublie souvent que ce plafond n'est pas indexé automatiquement sur le coût de la vie. Quand l'inflation dépasse le taux du livret, votre capital fond en pouvoir d'achat, même s'il reste "garanti".

La comparaison avant et après une stratégie de ventilation

Imaginez Jean. Jean a 40 000 euros de côté. Avant : Il met 22 950 euros sur son Livret A et laisse le reste sur son compte courant parce qu'il ne sait pas quel est le montant maximal pour les autres livrets. Il pense que le LDDS est réservé aux "projets écologiques" complexes. Résultat : 17 050 euros dorment à 0 %. Sur un an, avec un taux à 3 %, Jean perd environ 510 euros de gains potentiels, sans compter l'érosion monétaire.

Après : Jean apprend les règles. Il sature son Livret A à 22 950 euros. Il remplit son LDDS à 12 000 euros. Il place les 5 050 euros restants sur un Livret d'Épargne Populaire (LEP) s'il y est éligible, ou sur un compte à terme. Son argent est totalement protégé, disponible, et il récupère l'intégralité des intérêts prévus par la loi. En quelques clics, il a sécurisé le rendement de la quasi-totalité de son épargne de précaution.

L'erreur du don solidaire mal compris

Le LDDS a une particularité : il permet de faire des dons à des structures de l'économie sociale et solidaire. J'ai vu des épargnants penser que ces dons permettaient de "libérer de la place" sur le plafond pour reverser de l'argent ensuite. C'est une confusion entre le fonctionnement d'un compte de dépenses et un produit d'épargne réglementé.

Le don est un retrait définitif. Si vous donnez 1 000 euros sur vos 12 000, votre solde tombe à 11 000. Vous pouvez alors reverser 1 000 euros pour revenir au maximum. Mais l'erreur fatale consiste à croire que ce don offre un avantage fiscal supplémentaire sur l'impôt sur le revenu au-delà de la réduction d'impôt classique pour don. Certains s'imaginent que les intérêts restants seront "boostés" ou que le plafond sera relevé par l'État pour les remercier de leur générosité. Rien n'est plus faux. Le LDDS est un outil financier froid, même s'il porte un nom chaleureux. On l'utilise pour sa sécurité et sa liquidité, pas pour espérer des passe-droits réglementaires.

Pourquoi saturer ce livret avant de regarder la bourse ou l'assurance-vie

L'erreur du débutant enthousiaste est de vouloir "investir" avant d'avoir sécurisé ses bases. J'ai croisé des dizaines de jeunes actifs qui ouvraient des plans d'épargne en actions (PEA) pour acheter des titres volatils alors que leur livret de développement durable était vide. C'est une gestion du risque suicidaire.

Le LDDS est le socle. Son taux, bien que variable selon les décisions du gouvernement et de la Banque de France, offre un couple rendement/risque imbattable pour de l'argent disponible en deux clics. Avant de vous aventurer sur des supports où vous pouvez perdre 20 % de votre mise en une semaine, votre priorité absolue doit être de remplir ces 12 000 euros. C'est votre "fond de sécurité" pour la chaudière qui lâche, la voiture qui ne démarre plus ou une perte d'emploi soudaine. Ne pas utiliser ce levier fiscal au maximum avant de prendre des risques ailleurs est une faute de gestion basique.

Le mythe des frais cachés

Contrairement aux assurances-vie ou aux comptes-titres, il n'y a aucun frais d'ouverture, de clôture ou de gestion sur ce type de livret. Chaque euro d'intérêt calculé est un euro qui finit dans votre poche. Quand on analyse les frais de gestion de certains contrats d'assurance-vie (souvent entre 0,6 % et 1 % par an), on réalise que le rendement réel d'un livret réglementé est souvent bien plus compétitif qu'il n'en a l'air.

La gestion des comptes joints et l'erreur du cumul familial

Une autre erreur que j'observe régulièrement dans les familles concerne le nombre de livrets autorisés. Contrairement à un compte courant, on ne peut pas avoir de "LDDS joint". C'est un produit strictement individuel.

Dans un couple, j'ai vu souvent un seul conjoint gérer l'épargne et remplir son propre livret, laissant l'autre vide. Ils pensaient que la limite de 12 000 euros s'appliquait au foyer fiscal. C'est une perte sèche. Un couple peut détenir deux LDDS, soit une capacité de 24 000 euros de placement totalement défiscalisé. Si vous avez des enfants mineurs, ne faites pas l'erreur d'essayer de leur ouvrir un LDDS. Ils n'y ont pas droit. Pour eux, il faut se tourner vers le Livret A ou le Livret Jeune. Vouloir optimiser à tout prix en détournant les règles de détention individuelle est le meilleur moyen de déclencher un contrôle fiscal et de se voir appliquer des pénalités qui effaceront des années de gains.

Vérification de la réalité

On va être honnête : connaître le plafond et remplir son livret ne vous rendra pas riche. Ce n'est pas une stratégie de fortune, c'est une stratégie de survie et de bon sens. Si vous cherchez une croissance exponentielle, vous faites fausse route. Le LDDS est là pour protéger votre argent de l'inflation et des taxes, rien de plus.

Réussir avec ce produit demande simplement deux choses que la plupart des gens n'ont pas : de la rigueur sur les dates de valeur et de la discipline pour ne pas piocher dedans au moindre désir de consommation superficielle. Si vous ne pouvez pas laisser 12 000 euros dormir sans y toucher pour un coup de tête, aucun plafond, aussi élevé soit-il, ne pourra sauver vos finances. L'argent sur ce livret doit être considéré comme "invisible" jusqu'à ce qu'une véritable urgence survienne. C'est ça, la réalité d'une épargne de précaution efficace. Tout le reste n'est que littérature bancaire pour vous vendre des produits plus complexes et moins rentables pour vous.