J'ai vu un retraité de 72 ans s'effondrer dans mon bureau l'an dernier parce qu'il venait de recevoir un avis de redressement fiscal de 4 200 euros. Son tort ? Il pensait que le fisc gérait tout automatiquement après le décès de son épouse. Il n'avait pas compris que la question de Quand On Est Veuf Combien De Part Pour Les Impôts ne se règle pas par une simple case cochée au hasard. Il a gardé ses deux parts pendant trois ans après le décès, pensant que c'était un droit acquis pour services rendus à la vie conjugale. C'est le piège classique. On perd son conjoint, on est sous le choc, et on laisse l'administration décider. Grave erreur. Le fisc n'est pas votre ami, c'est un comptable froid. Si vous ne reprenez pas le contrôle de votre quotient familial immédiatement, vous allez payer pour votre silence, et souvent très cher.

Le mythe de la part supplémentaire automatique et permanente

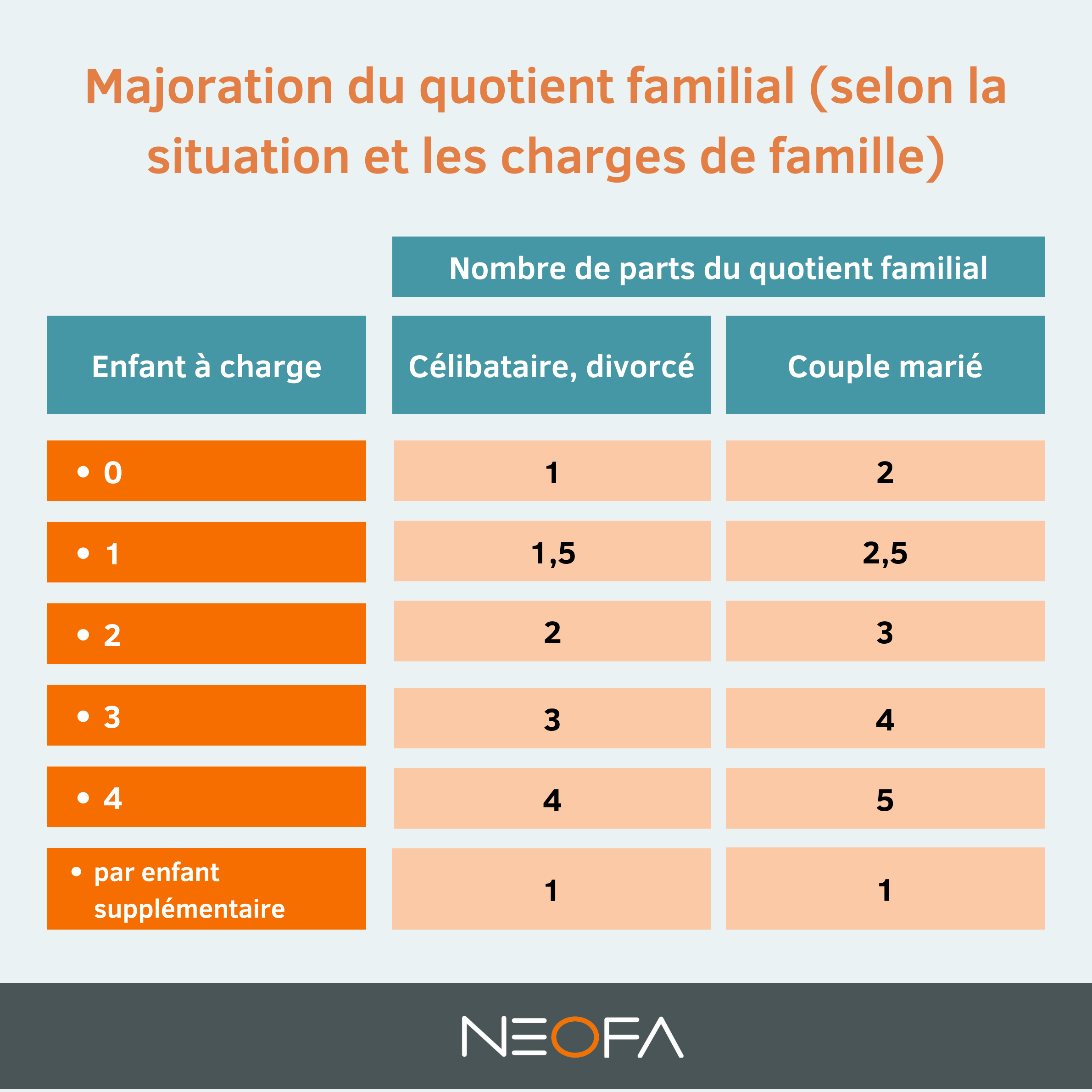

Beaucoup de gens s'imaginent que le veuvage offre un "bonus" fiscal à vie pour compenser la perte de revenus ou la solitude. C'est faux. L'administration considère que si vous vivez seul, vous n'avez plus les mêmes charges qu'un couple. La règle de base est brutale : vous passez de deux parts à une seule part, comme un célibataire. En attendant, vous pouvez lire d'autres événements ici : espace aubade moy nantes saint-herblain.

J'ai rencontré des dizaines de personnes qui ont continué à déclarer deux parts pendant des années. Quand le fisc s'en aperçoit, il ne se contente pas de corriger l'année en cours. Il remonte sur trois ans, ajoute des pénalités de retard de 10% et des intérêts de retard. La note grimpe plus vite qu'on ne le croit. Le seul moment où vous gardez vos deux parts, c'est l'année du décès. Si votre conjoint est parti en mars 2025, vous ferez une déclaration commune pour l'année entière avec deux parts. Mais dès le 1er janvier 2026, la donne change radicalement.

Quand On Est Veuf Combien De Part Pour Les Impôts et le piège de la demi-part des parents isolés

L'erreur la plus coûteuse que je vois concerne ceux qui ont encore des enfants à charge ou qui ont élevé des enfants par le passé. On pense souvent qu'avoir élevé un enfant suffit pour garder une demi-part supplémentaire pour toujours. Pour en savoir plus sur le contexte de cette affaire, Madame Figaro fournit un informatif décryptage.

La condition stricte des 5 ans

Pour bénéficier d'une demi-part supplémentaire en tant que veuf (ce qui vous amène à 1,5 part au total), il ne suffit pas d'avoir été parent. Il faut avoir élevé seul un enfant pendant au moins cinq ans. Et attention, on parle d'une période où vous viviez vraiment seul, pas juste une période où vous étiez veuf mais viviez avec un nouveau compagnon sans être marié. Le fisc vérifie ces dates avec une précision chirurgicale. Si vous cochez la case "L" sur votre déclaration sans remplir cette condition des cinq ans, vous vous exposez à un retour de bâton violent.

L'oubli de la déclaration de succession

Un autre point de friction réel réside dans la synchronisation avec la déclaration de succession. Les gens attendent que le notaire fasse tout. Le notaire s'occupe du patrimoine, pas de votre impôt sur le revenu. J'ai vu des dossiers traîner pendant 18 mois parce que l'héritier attendait un signal du fisc qui n'est jamais venu. Vous devez signaler le changement de situation de famille sur votre espace "Particulier" du site des impôts dans les 60 jours. Si vous dépassez ce délai, votre taux de prélèvement à la source restera calé sur vos revenus de couple, créant soit un trop-perçu massif, soit une dette fiscale que vous ne pourrez pas rembourser d'un coup.

La confusion entre situation de famille et avantage fiscal spécifique

Il existe une distinction que peu de gens saisissent avant qu'il ne soit trop tard. La question de Quand On Est Veuf Combien De Part Pour Les Impôts dépend aussi de votre statut d'ancien combattant ou de l'invalidité de votre défunt conjoint.

Si votre époux ou épouse touchait une pension d'invalidité ou avait une carte de combattant, vous pouvez parfois prétendre à une demi-part supplémentaire, même si vous vivez seul. Mais là encore, rien n'est automatique. Il faut fournir les justificatifs chaque année ou s'assurer que la case est restée cochée. J'ai vu une veuve de militaire perdre 800 euros par an simplement parce qu'elle n'avait pas coché la case "W". Elle pensait que "les impôts savaient déjà". Ils savent, mais ils ne l'appliqueront pas si vous ne le demandez pas expressément. Ils partent du principe que si vous ne réclamez pas, c'est que vous n'y avez pas droit.

Le scénario réel du glissement fiscal non maîtrisé

Prenons un exemple illustratif pour comprendre l'impact financier. Imaginez Jean, dont l'épouse est décédée en 2024. Ils avaient un revenu net imposable de 45 000 euros à deux.

L'approche subie (la mauvaise) Jean ne fait rien. En 2024, il paie environ 1 800 euros d'impôts (2 parts). En 2025, il reste sur l'inertie. Il pense qu'il a toujours droit à ses deux parts. Il déclare 45 000 euros (ses revenus plus la pension de réversion) avec 2 parts. Le fisc ne dit rien l'année 1. L'année 2, un contrôle automatique se déclenche. Le fisc recalcule son impôt sur 1,5 part (car il a élevé un enfant 5 ans seul après un précédent divorce). Son impôt grimpe à 4 500 euros par an. Le fisc lui réclame la différence sur deux ans plus 10% de pénalités. Jean doit sortir 6 000 euros d'un coup. Son budget est ruiné.

L'approche proactive (la bonne) Jean signale le décès sous 30 jours. Il ajuste son taux de prélèvement immédiatement. Il vérifie s'il remplit les conditions de la case L (parent isolé ayant élevé un enfant 5 ans seul). Il s'aperçoit qu'il a 1,5 part. Son impôt passe à 3 200 euros dès 2025. C'est une augmentation, certes, mais elle est lissée sur l'année. Il n'a pas de dette, pas de pénalité, et il a pu ajuster son train de vie en conséquence. Il a gagné en tranquillité d'esprit et a économisé les 600 euros de pénalités de l'autre scénario.

L'illusion de la cohabitation "gratuite"

Une erreur classique consiste à penser que si l'on prend un colocataire ou que l'on héberge un ami pour rompre la solitude, cela n'impacte pas les parts fiscales. C'est un terrain glissant. Si vous vivez en concubinage (union de fait), vous perdez l'avantage de la demi-part supplémentaire accordée aux veufs vivant seuls.

Le fisc définit "vivre seul" par l'absence de toute vie de couple. Si un inspecteur constate que vous partagez vos charges et votre quotidien avec quelqu'un, même sans être marié ou pacsé, il peut requalifier votre situation. J'ai vu des personnes âgées perdre leur demi-part parce qu'elles partageaient leur maison avec un "ami" de longue date. Pour l'administration, c'est une rupture de l'isolement. Vous repassez à une seule part. Avant d'accueillir quelqu'un sous votre toit, faites le calcul du coût fiscal. Parfois, la solidarité coûte cher en impôts.

La gestion des revenus de réversion et le quotient familial

Quand on devient veuf, les revenus changent. On perçoit souvent une pension de réversion. Le réflexe est de se demander combien de parts on va avoir, mais on oublie de regarder l'assiette fiscale. La pension de réversion est imposable comme une retraite classique, après un abattement de 10%.

Si vous avez peu de revenus, l'ajout d'une demi-part peut vous rendre non-imposable. Mais si votre réversion est élevée, cette demi-part ne suffira pas à compenser la perte de la part de votre conjoint. Beaucoup de gens sont choqués de voir leur impôt augmenter alors que leurs revenus totaux ont baissé. C'est l'effet mécanique de la perte d'une part fiscale complète. La seule solution est de maximiser les autres niches : dons aux associations, emploi à domicile pour le ménage ou le jardinage. Ces réductions d'impôts sont souvent plus puissantes que la simple bataille pour une demi-part contestable.

Vérification de la réalité

On ne va pas se mentir : le système fiscal français pour les veufs est un labyrinthe conçu pour vous faire payer plus dès que vous n'êtes plus dans le cadre strict du "couple productif". Il n'y a pas de cadeau caché. Si vous ne remplissez pas les conditions très précises pour la demi-part supplémentaire (invalidité, ancien combattant ou enfant élevé seul pendant 5 ans), vous allez payer le prix fort d'être seul.

Le fisc ne viendra jamais vous voir pour vous dire "Oh, vous avez oublié de demander votre demi-part, tenez, voici un remboursement". Par contre, il viendra vous voir pour chaque euro qu'il estime lui être dû. La vérité, c'est que devenir veuf est une catastrophe financière pour la classe moyenne. Vous perdez la synergie des deux revenus et du quotient familial avantageux, mais vos charges fixes (taxe foncière, chauffage, entretien) restent les mêmes.

Pour réussir à naviguer là-dedans, vous devez arrêter de croire que la machine est intelligente. Elle est juste programmée. Prenez vos avis d'imposition des trois dernières années, vérifiez chaque case manuellement et n'attendez pas la déclaration de mai pour vous poser ces questions. La gestion de vos impôts est maintenant un sport individuel, et si vous ne connaissez pas les règles, vous avez déjà perdu. Il n'y a aucune consolation dans les textes de loi, seulement des chiffres. Apprenez à les manipuler avant qu'ils ne vous manipulent.