J’ai vu un entrepreneur perdre 4 850 euros en moins de dix minutes simplement parce qu’il pensait savoir ce qu'il faisait en remplissant un formulaire de virement international. Il venait de décrocher son premier gros contrat export. Au moment de donner ses coordonnées bancaires, il a confondu deux suites de chiffres sur son document papier. L'argent est parti dans la nature, bloqué entre une banque correspondante à Francfort et un compte fantôme. Il a fallu trois semaines de stress, des dizaines d'appels surtaxés et des frais de rejet exorbitants pour récupérer une partie de la somme. Tout ça parce qu'au départ, la question Qu Est Ce Que Le RIB n'était pour lui qu'une formalité administrative ennuyeuse qu'on délègue sans réfléchir. Ce document n'est pas juste un morceau de papier avec des numéros ; c'est le système nerveux de votre trésorerie, et si vous ne savez pas le lire entre les lignes, vous allez tôt ou tard payer une taxe sur l'ignorance.

Pourquoi Qu Est Ce Que Le RIB n'est pas juste une série de chiffres au hasard

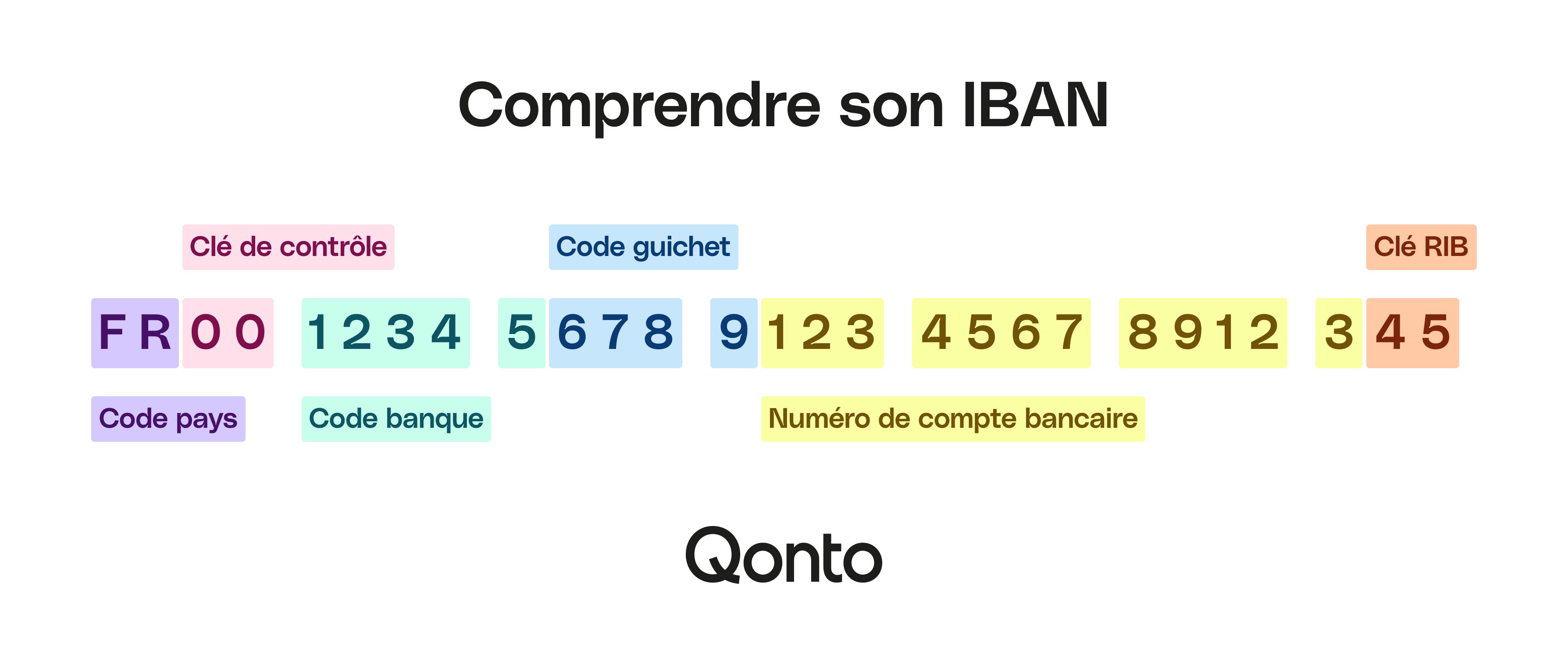

Le premier réflexe, c'est de croire qu'un numéro de compte se suffit à lui-même. C'est faux. Le document que vous tenez en main est une structure hiérarchique codifiée. Si vous regardez votre document, vous y voyez le code banque (5 chiffres), le code guichet (5 chiffres), le numéro de compte (11 chiffres ou lettres) et la clé (2 chiffres).

L'erreur classique consiste à transmettre ces éléments séparément sans vérifier la cohérence de l'ensemble. J'ai accompagné une PME qui envoyait ses factures avec un numéro de compte saisi manuellement sur Word. Une erreur de frappe sur un seul chiffre, et le paiement de leur plus gros client a été rejeté par la banque émettrice. Le problème ? Le client a cru à une fraude, a suspendu tous les autres paiements le temps d'une enquête interne de quinze jours. La trésorerie de la PME a plongé dans le rouge, entraînant des agios qu'ils n'auraient jamais dû payer. Un relevé d'identité bancaire est un filet de sécurité : il contient des algorithmes de vérification (la clé) qui permettent aux systèmes informatiques de valider instantanément que les chiffres précédents sont corrects. Si vous saisissez les informations à la main au lieu de scanner le document original, vous supprimez cette sécurité.

La confusion entre le code banque et le nom de l'enseigne

On pense souvent que donner le nom de sa banque suffit. Pourtant, une même enseigne possède des dizaines de codes banques différents selon les régions ou les entités (filiales de crédit, banques en ligne). Si vous utilisez le code d'une agence fermée ou d'une caisse régionale différente, le virement peut mettre trois à cinq jours de plus à arriver, car il nécessite une intervention humaine pour être routé manuellement vers le bon centre de traitement. Dans le monde du business, trois jours de décalage sur un salaire ou un loyer, ça peut détruire une réputation.

L'illusion de la sécurité du format papier face au numérique

On m'a souvent dit que le papier était plus sûr. C'est une erreur monumentale. Aujourd'hui, les fraudes au changement de coordonnées bancaires coûtent des millions d'euros aux entreprises françaises chaque année selon les rapports de la gendarmerie nationale. Le scénario est toujours le même : un pirate intercepte un e-mail, modifie le document PDF pour y insérer ses propres chiffres, et renvoie le fichier à votre comptable.

La solution n'est pas de revenir au papier, mais de comprendre la structure de validation. Un document authentique doit comporter l'IBAN (International Bank Account Number) et le BIC (Bank Identifier Code). L'IBAN est l'extension internationale de votre identité bancaire. Pour la France, il commence par FR suivi de deux chiffres de contrôle, puis des 23 chiffres de votre identité locale.

Exemple illustratif du processus de vérification

Imaginez que vous receviez un nouveau document de la part d'un fournisseur habituel. Avant : Vous recevez le PDF, vous ouvrez votre logiciel de banque, vous copiez-collez les chiffres et vous validez. Le lendemain, vous recevez un appel du vrai fournisseur qui réclame son dû. L'argent est sur un compte à l'étranger, intraçable. Après : Vous recevez le document. Vous ne vous contentez pas de lire les chiffres. Vous comparez le code BIC. Si votre fournisseur est au Crédit Agricole mais que le BIC indique une banque en Lituanie (commençant par LT), vous avez détecté la fraude en deux secondes. Vous appelez ensuite le fournisseur sur un numéro que vous possédez déjà pour confirmer le changement. Cette simple vérification de deux minutes sauve des mois de bénéfices.

La méconnaissance fatale de la différence entre IBAN et Qu Est Ce Que Le RIB

C'est ici que les erreurs deviennent coûteuses lors des échanges internationaux. En France, nous sommes habitués à notre structure locale. Mais dès que vous sortez de l'Hexagone, même pour un pays voisin comme l'Espagne ou l'Italie, le concept de "code guichet" ou de "code banque" tel que nous l'entendons disparaît au profit de l'IBAN pur.

J'ai vu des gestionnaires de paie tenter d'enregistrer des salariés frontaliers en utilisant uniquement les blocs de 5 chiffres. Ça ne marche pas. La structure de l'IBAN varie selon les pays : 27 caractères en France, 22 en Allemagne, jusqu'à 34 dans certains pays hors zone SEPA. Si vous essayez de calquer le modèle français sur un compte étranger, vous allez au-devant d'un échec de transaction.

Le BIC, aussi appelé SWIFT, est l'autre pièce du puzzle que les gens négligent. C'est l'adresse postale de votre banque dans le réseau mondial. Sans lui, votre virement erre de banque intermédiaire en banque intermédiaire, prélevant au passage des commissions de 15, 20 ou 50 euros. Sur un petit virement de 200 euros, c'est un massacre financier. Comprendre cette mécanique, c'est s'assurer que 100% de la somme envoyée arrive à destination.

Le piège des prélèvements automatiques mal maîtrisés

Donner son identité bancaire pour recevoir de l'argent est une chose, la donner pour en verser en est une autre. Beaucoup pensent que le document ne sert qu'à identifier le compte. En réalité, en signant un mandat SEPA associé à ces coordonnées, vous ouvrez une porte sur votre coffre-fort.

L'erreur consiste à distribuer ce document à n'importe quel prestataire sans tenir un registre précis. J'ai conseillé un indépendant qui s'étonnait de voir sa marge fondre chaque mois. En épluchant ses relevés, on a trouvé quatre abonnements à des logiciels qu'il n'utilisait plus depuis deux ans. Il avait fourni ses coordonnées au départ et avait oublié que le flux était automatique.

Contrairement à une carte bancaire qui expire, vos coordonnées bancaires sont permanentes. Une fois qu'une entreprise possède votre identité bancaire, elle peut potentiellement tenter des prélèvements tant que vous n'avez pas révoqué le mandat auprès de votre propre banque. Ce n'est pas une question de confiance, c'est une question de contrôle. On ne laisse pas les clés de sa maison sur la porte sous prétexte que le quartier est calme.

La gestion des délais et les dates de valeur cachées

Un transfert d'argent n'est pas instantané, sauf si vous payez pour l'option de virement immédiat. La plupart des gens pensent que dès qu'ils envoient leurs coordonnées, l'argent peut arriver dans l'heure. Dans la réalité bancaire, il existe ce qu'on appelle les dates de valeur.

Si vous transmettez votre document un vendredi après-midi, ne vous attendez pas à voir les fonds avant le mardi ou le mercredi suivant. Pourquoi ? Parce que le système interbancaire se repose le week-end et le lundi pour certaines institutions. J'ai vu des transactions immobilières capoter parce que l'acheteur avait envoyé ses fonds trop tard, pensant que le transfert était purement numérique et immédiat.

Il faut compter avec les cycles de compensation. Votre banque reçoit les ordres de virement par paquets, plusieurs fois par jour. Si vous manquez le "cut-off" (l'heure limite de traitement), vous perdez 24 heures. Si vous travaillez avec l'étranger, ajoutez les jours fériés locaux. Envoyer de l'argent vers le Moyen-Orient un vendredi est une erreur de débutant, car c'est leur jour de fermeture. Votre argent dormira dans un compte d'attente technique, sans produire d'intérêts pour vous, mais en générant du profit pour la banque.

L'erreur de l'usage personnel pour des besoins professionnels

C'est sans doute le piège le plus sournois pour les micro-entrepreneurs. Utiliser ses coordonnées bancaires personnelles pour son activité professionnelle semble simple et gratuit. Mais c'est une bombe à retardement fiscale et juridique.

Lors d'un contrôle de l'URSSAF ou du fisc, si vos flux personnels et professionnels sont mélangés sur le même document d'identité bancaire, le contrôleur a le droit d'éplucher chaque ligne de votre vie privée. J'ai vu des redressements se baser sur des virements "amis" qui ont été requalifiés en revenus professionnels non déclarés parce que l'entrepreneur ne pouvait pas prouver l'origine du fonds deux ans après.

Avoir un document distinct pour son entreprise n'est pas une option de confort. C'est une cloison étanche. Cela vous permet aussi d'automatiser votre comptabilité. Les logiciels modernes se connectent directement à votre flux bancaire via des API sécurisées (grâce à la directive européenne DSP2). Si votre loyer personnel et vos courses apparaissent au milieu de vos ventes de prestations, aucun logiciel ne pourra trier correctement, et vous passerez vos dimanches soirs à faire de la saisie manuelle. C'est du temps que vous ne passez pas à vendre ou à produire.

Pourquoi le format PDF est votre pire ennemi en cas de litige

Si vous devez envoyer vos coordonnées, n'utilisez jamais une simple photo prise avec votre smartphone sur un coin de table. C'est le signal envoyé à votre interlocuteur que vous n'êtes pas professionnel. Plus grave encore, la reconnaissance optique de caractères (OCR) des banques peut faire des erreurs sur une image de mauvaise qualité.

Un jour, un client a reçu une photo floue. Il a lu un "8" au lieu d'un "0". Le virement est parti sur le compte d'un parfait inconnu qui possédait une structure de compte similaire dans une autre banque. Pour récupérer cet argent, il a fallu prouver l'erreur de bonne foi. La banque n'est pas responsable si vous lui donnez les mauvais chiffres. L'argent appartient désormais au détenteur du compte de destination, et s'il refuse de le rendre, vous devez engager une procédure judiciaire qui coûtera plus cher que la somme perdue.

Utilisez toujours un document généré directement par votre interface de banque en ligne. Ces fichiers contiennent des métadonnées qui prouvent leur authenticité. C'est la seule façon de garantir que la chaîne de confiance n'est pas rompue entre vous, votre banque et votre client.

Vérification de la réalité

On ne va pas se mentir : personne ne devient riche en sachant lire un relevé d'identité bancaire, mais on peut devenir pauvre très vite en l'ignorant. Ce n'est pas un sujet passionnant, c'est de l'hygiène financière de base. Si vous traitez ces informations avec légèreté, vous finirez par passer des heures au téléphone avec des conseillers bancaires qui s'en fichent, à essayer de traquer un virement fantôme pendant que vos factures s'accumulent.

La réalité, c'est que le système bancaire est rigide, lent et impitoyable avec les erreurs de saisie. Personne ne viendra vous sauver si vous inversez deux chiffres. La technologie a facilité les transferts, mais elle a aussi facilité les erreurs à grande échelle. La réussite dans la gestion de vos flux ne vient pas de votre capacité à déléguer ces détails, mais de votre rigueur à mettre en place des processus de vérification systématiques. Ne recopiez jamais rien manuellement. Ne faites jamais confiance à un document reçu par e-mail sans une contre-confirmation orale. C'est la différence entre un professionnel qui dort sur ses deux oreilles et un amateur qui découvre un trou dans sa caisse le 15 du mois.