La Direction générale des Finances publiques a publié une nouvelle série de directives visant à harmoniser les pratiques de comptabilité analytique au sein des entreprises opérant sur le territoire national. Ce cadre technique redéfinit les modalités d'application des taux de taxe sur la valeur ajoutée pour sécuriser le Prix De Vente TTC Calcul dans un contexte de numérisation croissante des transactions commerciales. Selon le communiqué officiel du ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique, ces mesures entreront en vigueur dès le prochain cycle fiscal pour prévenir les erreurs de déclaration électronique.

Le gouvernement cherche ainsi à réduire l'écart fiscal qui, d'après les rapports annuels de la Commission européenne, représentait une perte de revenus substantielle pour l'État en raison de mauvaises configurations logicielles. L'enjeu repose sur la précision des algorithmes de calcul qui doivent désormais intégrer nativement les variations sectorielles des prélèvements obligatoires. L'administration fiscale précise que cette mise en conformité constitue un préalable indispensable à l'adoption généralisée de la facturation électronique obligatoire.

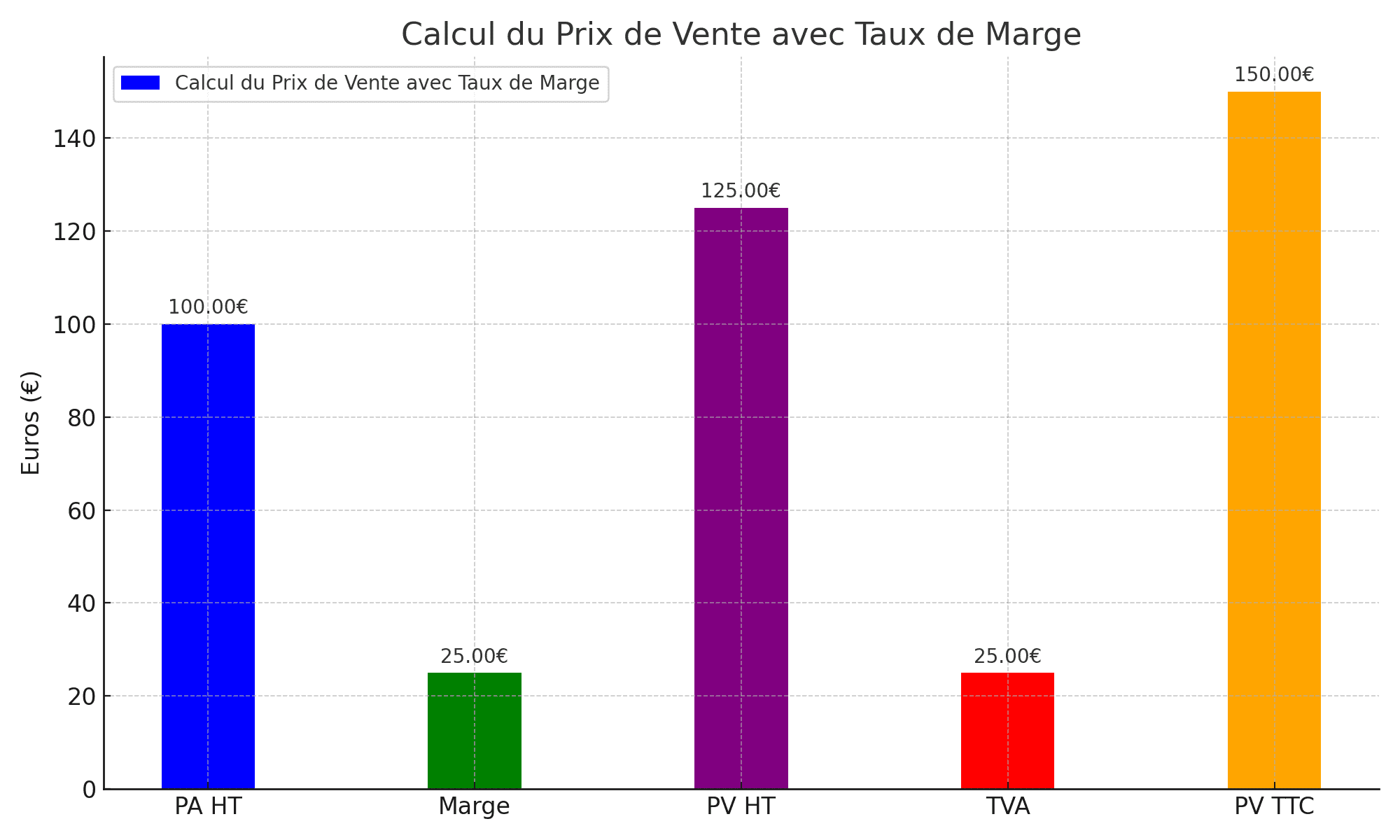

Le Cadre Réglementaire du Prix De Vente TTC Calcul

Le code général des impôts impose une rigueur stricte dans la détermination des montants affichés au consommateur final. La détermination de la somme totale due par l'acheteur repose sur l'agrégation du coût de revient, de la marge commerciale et des taxes indirectes applicables. Jean-Marc Fenet, ancien directeur général adjoint des Finances publiques, expliquait lors d'une audition parlementaire que la clarté des tarifs est un pilier de la confiance entre l'administration et les contribuables.

Les entreprises doivent s'assurer que leurs systèmes d'information traitent correctement les arrondis mathématiques lors de la conversion des montants hors taxes. La norme actuelle stipule que le résultat final doit correspondre à la multiplication du montant net par le coefficient fiscal approprié, soit $1,20$ pour un taux normal de 20 %. Cette opération, bien que mathématiquement simple, génère des litiges fréquents lors des contrôles de cohérence effectués par les services de vérification de l'État.

Spécificités des Secteurs à Taux Réduits

Certains secteurs d'activité bénéficient de régimes dérogatoires qui complexifient l'établissement des tarifs publics. Les restaurateurs et les entreprises du bâtiment doivent jongler entre des taux de 5,5 %, 10 % ou 20 % selon la nature précise de la prestation fournie. Les données publiées par l'INSEE démontrent que ces segments de marché sont les plus exposés aux risques de redressement fiscal en cas de mauvaise application des règles de ventilation.

Enjeux de la Numérisation des Échanges Commerciaux

L'introduction de la facturation électronique, prévue par l'article 26 de la loi de finances rectificative pour 2022, modifie en profondeur la gestion des données tarifaires. Les plateformes de dématérialisation partenaires devront certifier que chaque Prix De Vente TTC Calcul transmis aux serveurs de l'État respecte les nomenclatures en vigueur. Ce dispositif vise à automatiser le pré-remplissage des déclarations de taxe sur la valeur ajoutée pour les professionnels.

Le passage à ce système automatisé nécessite une mise à jour logicielle majeure pour des milliers de petites et moyennes entreprises. Les éditeurs de logiciels de gestion intégrés ont déjà commencé à déployer des correctifs pour garantir que les calculs de taxes respectent les nouvelles exigences de précision décimale. Le service public rappelle que la responsabilité de l'exactitude des sommes réclamées aux clients incombe exclusivement au vendeur, indépendamment de l'outil utilisé.

Défis Techniques de l'Arrondi Monétaire

L'une des complications majeures identifiées par les experts comptables réside dans la gestion des centimes d'euro. La règle fiscale française privilégie l'arrondi au centime le plus proche, ce qui peut créer des écarts minimes mais cumulatifs sur des volumes de ventes importants. Ces divergences peuvent entraîner des blocages dans les systèmes de télétransmission si les contrôles de cohérence logicielle ne sont pas paramétrés avec une marge de tolérance définie.

Critiques des Organisations Professionnelles

Plusieurs syndicats patronaux ont exprimé des réserves quant au calendrier de mise en œuvre de ces nouvelles contraintes de calcul et de déclaration. La Confédération des petites et moyennes entreprises estime que le coût d'adaptation des outils informatiques pèse lourdement sur les trésoreries déjà fragilisées par l'inflation. L'organisation souligne que la complexité des règles de territorialité pour les ventes à l'exportation ajoute une couche de difficulté supplémentaire pour les commerçants en ligne.

Les critiques portent également sur le manque de pédagogie entourant les changements de taux pour certains produits de première nécessité. Une étude de l'association de défense des consommateurs UFC-Que Choisir a révélé que les erreurs de tarification en rayon sont souvent dues à une mauvaise intégration des mises à jour fiscales dans les bases de données centrales des distributeurs. Ces erreurs peuvent aboutir à des prix finaux supérieurs à ce que la loi autorise.

Perspectives d'Évolution de la Fiscalité Indirecte

La Commission européenne travaille actuellement sur l'initiative "La TVA à l'ère du numérique", qui prévoit une harmonisation des règles de déclaration au niveau communautaire. Ce projet pourrait imposer une méthode de Prix De Vente TTC Calcul identique pour tous les États membres afin de faciliter le commerce transfrontalier. Cette uniformisation technique permettrait de réduire les barrières à l'entrée pour les entreprises souhaitant se développer sur le marché unique.

L'administration fiscale française prévoit de multiplier les contrôles ciblés via des algorithmes de data mining pour détecter les anomalies de tarification en temps réel. Les prochaines années seront marquées par une intégration de plus en plus étroite entre les terminaux de paiement et les bases de données gouvernementales. Le débat reste ouvert sur la capacité des entreprises les plus modestes à suivre ce rythme imposé par la transition technologique et réglementaire.

Le prochain rapport de la Cour des comptes sur la lutte contre la fraude à la TVA apportera des précisions sur l'efficacité réelle de ces nouveaux outils de surveillance. Les observateurs du marché surveilleront particulièrement les annonces gouvernementales concernant d'éventuels reports de délais pour les secteurs les plus en difficulté. L'évolution des taux pour les produits liés à la transition énergétique pourrait également modifier la structure des prix dans les mois à venir.