Le ministère de l'Économie et des Finances a confirmé le maintien d'un régime fiscal spécifique concernant la Prime Partage De La Valeur 2025 Charges Patronales pour les structures employant moins de 50 personnes. Ce dispositif, initialement pérennisé par la loi du 29 novembre 2023 relative au partage de la valeur, permet aux employeurs de verser une prime désocialisée et défiscalisée sous certaines conditions de revenus. Les services de Bercy indiquent que cette mesure vise à soutenir le pouvoir d'achat des salariés tout en limitant les coûts fixes pour les petites et moyennes entreprises.

L'administration fiscale précise que pour les entreprises de 50 salariés et plus, le régime d'exonération se limite désormais aux cotisations sociales. Les travailleurs percevant moins de trois fois le salaire minimum interprofessionnel de croissance bénéficient toujours d'une exemption d'impôt sur le revenu jusqu'au 31 décembre 2026 dans les petites structures. Cette distinction repose sur les données de l'Insee montrant une capacité de financement des primes plus restreinte dans les très petites entreprises.

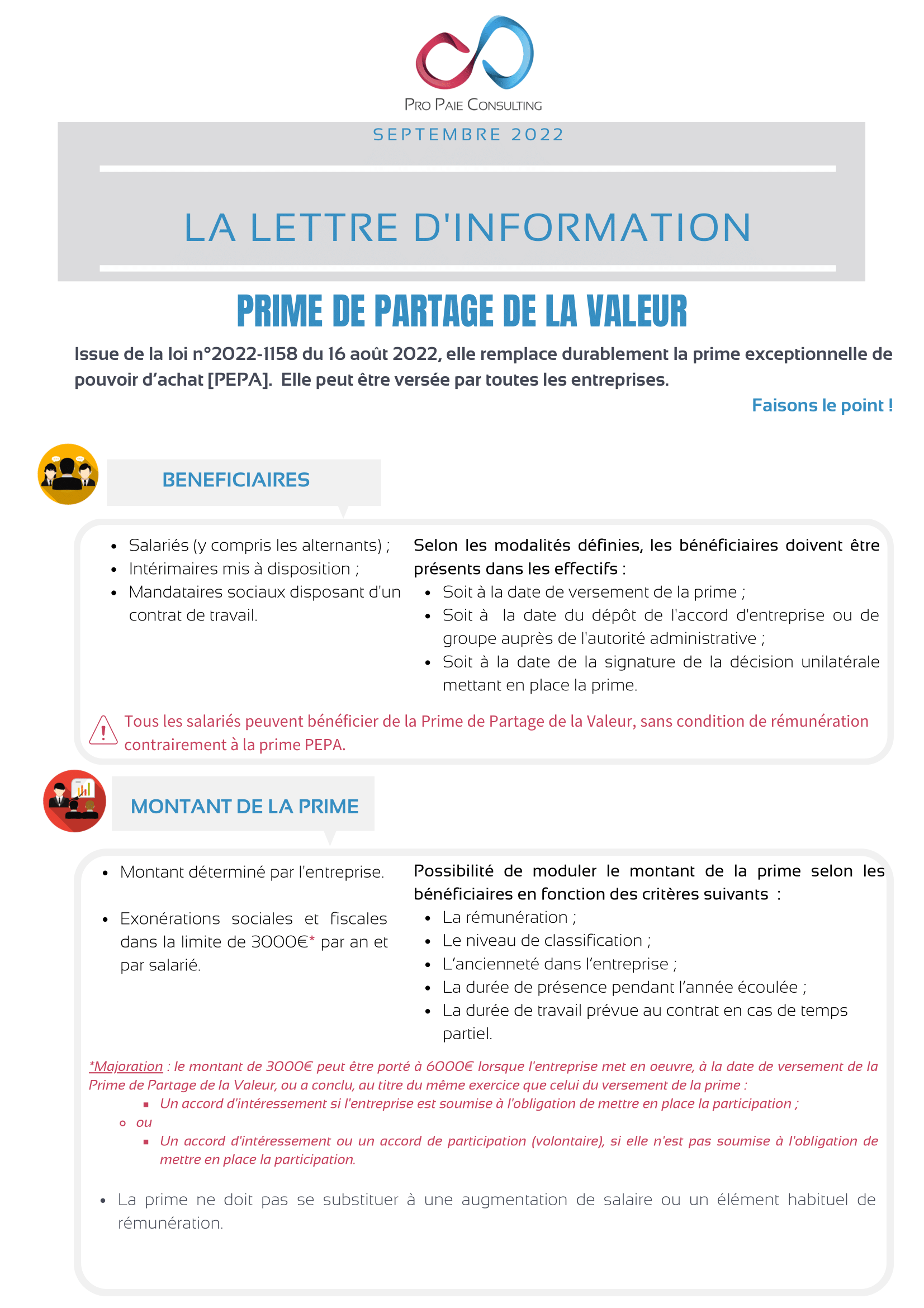

Évolution du Cadre Fiscal pour la Prime Partage De La Valeur 2025 Charges Patronales

Le cadre législatif actuel impose une distinction nette selon la taille de l'effectif au premier janvier de l'année civile. Pour les entreprises de moins de 50 salariés, le versement de la prime reste exonéré de cotisations sociales patronales et salariales, ainsi que de la taxe sur les salaires. La Direction de l'information légale et administrative confirme sur le portail entreprendre.service-public.fr que ces exonérations s'appliquent dans la limite de 3 000 euros par bénéficiaire et par an.

Ce plafond peut atteindre 6 000 euros si l'entreprise met en œuvre un dispositif d'intéressement ou de participation volontaire. Les employeurs doivent toutefois respecter le principe de non-substitution, qui interdit de remplacer un élément de rémunération existant par cette prime. L'Urssaf veille à ce que cette somme ne se substitue à aucune augmentation de salaire ou prime prévue par le contrat de travail ou les accords de branche.

Modalités de Versement et Plafonds Sociaux

Le versement peut s'effectuer en une ou plusieurs fois au cours de l'année civile, avec un maximum d'un versement par trimestre. Les entreprises ont la possibilité d'attribuer des montants différents selon les bénéficiaires en fonction de critères objectifs comme la rémunération, le niveau de classification ou la durée de présence. Le Bulletin Officiel de la Sécurité Sociale détaille ces conditions pour garantir l'équité de traitement au sein des équipes.

L'employeur doit formaliser les modalités de la prime soit par une décision unilatérale, soit par un accord d'entreprise. En cas de décision unilatérale, le dirigeant a l'obligation de consulter le comité social et économique lorsqu'il existe. Cette procédure garantit la transparence du processus vis-à-vis des représentants du personnel et des instances de contrôle.

Impact des Seuils d'Effectifs sur les Exonérations

La bascule vers le régime général pour les entreprises franchissant le seuil des 50 salariés modifie la structure du coût du travail. Pour ces entités, la prime demeure exonérée de cotisations sociales, mais elle est soumise à la CSG et à la CRDS. Le montant versé est également assujetti au forfait social au taux de 20 % dans les conditions de droit commun applicables à l'intéressement.

Le ministère du Travail souligne que cette mesure encourage la structuration du dialogue social dans les entreprises en croissance. Les organisations syndicales, de leur côté, pointent le risque d'un effet de seuil qui pourrait freiner certains recrutements en fin d'année. Les rapports de la Direction de l'animation de la recherche, des études et des statistiques montrent que le recours à la prime est plus fréquent dans les secteurs à forte intensité de main-d'œuvre.

Traitement Fiscal des Bénéficiaires

Le traitement de l'impôt sur le revenu pour le salarié dépend directement de la taille de son entreprise et de son niveau de rémunération. Pour les employés des structures de moins de 50 personnes, l'exonération fiscale totale est maintenue jusqu'à la fin de l'année 2026 pour les salaires inférieurs au seuil de trois Smic. Cette disposition transitoire vise à stabiliser le revenu disponible des ménages les plus exposés à l'inflation.

Au-delà de ce seuil d'effectif ou de rémunération, la prime entre dans l'assiette de l'impôt sur le revenu du bénéficiaire. Elle peut cependant être placée sur un plan d'épargne entreprise ou un plan d'épargne retraite pour bénéficier d'une exonération d'impôt. Le code du travail prévoit des délais spécifiques pour que le salarié puisse exprimer son choix d'affectation des fonds.

Comparaison des Coûts pour l'Employeur

Le calcul du coût réel d'une Prime Partage De La Valeur 2025 Charges Patronales nécessite une simulation précise des prélèvements résiduels. Dans une petite entreprise, un versement de 1 000 euros correspond effectivement à une dépense de 1 000 euros pour l'employeur si les conditions de plafonnement sont respectées. Aucune contribution additionnelle ne vient grever le budget alloué à cette récompense ponctuelle.

Dans les structures plus importantes, le forfait social de 20 % porte le coût total à 1 200 euros pour une prime nette de 1 000 euros versée au salarié. Cette différence de 200 euros alimente les caisses de la sécurité sociale et participe au financement de la protection sociale nationale. Les experts-comptables recommandent d'intégrer cette variable dans les prévisions de trésorerie dès le début de l'exercice fiscal.

Analyse des Secteurs Utilisateurs

Les données collectées par l'Urssaf indiquent que le secteur des services aux entreprises reste le principal utilisateur de ce levier de rémunération. Le commerce de détail et le secteur de la construction affichent également des taux de recours élevés, souvent en compensation d'augmentations salariales pérennes plus modérées. Cette flexibilité permet aux entreprises de réagir rapidement aux variations de leur chiffre d'affaires annuel.

Certaines fédérations professionnelles expriment toutefois des réserves sur la complexité de gestion administrative pour les artisans. Le suivi des plafonds individuels et la vérification des conditions de revenus exigent une rigueur comptable accrue. Les logiciels de paie ont été mis à jour pour intégrer automatiquement ces paramètres selon les spécificités de chaque dossier client.

Critiques et Limites du Dispositif

Plusieurs économistes et organisations syndicales critiquent l'aspect ponctuel de cette forme de rémunération qui n'ouvre pas de droits à la retraite. Comme la prime est désocialisée, elle ne génère aucune cotisation pour l'assurance vieillesse ou l'assurance chômage. Cette absence de droits différés constitue une préoccupation majeure pour les représentants des salariés à long terme.

Le Conseil d'analyse économique a publié une note suggérant que ces primes pourraient freiner la dynamique des salaires de base dans certains secteurs. Si la prime offre un gain immédiat, elle ne s'inscrit pas dans la durée comme une revalorisation de la grille salariale. Le gouvernement défend la mesure en la présentant comme un outil complémentaire et non comme un substitut au salaire fixe.

Risques de Contentieux et Contrôles

L'inspection du travail et l'Urssaf ont intensifié les contrôles sur l'usage détourné de la prime de partage de la valeur. Le non-respect du principe de non-substitution entraîne le redressement systématique des sommes versées, qui sont alors réintégrées dans l'assiette des cotisations sociales. Les entreprises doivent être en mesure de prouver que la prime ne remplace pas un usage ou une prime habituelle de fin d'année.

Les litiges portent souvent sur la définition des critères de modulation du montant entre les salariés. Une modulation jugée discriminatoire ou ne reposant pas sur des éléments objectifs peut conduire à une annulation de l'exonération pour l'ensemble du personnel. Les services juridiques recommandent une rédaction prudente des accords d'entreprise pour éviter toute interprétation équivoque des critères retenus.

Perspectives pour l'Après 2025

Le débat sur la pérennisation intégrale du dispositif au-delà de 2026 reste ouvert au sein de l'Assemblée nationale. La commission des finances doit évaluer l'impact budgétaire de ces exonérations sur les comptes de la sécurité sociale d'ici la fin de l'année prochaine. Les résultats de cette évaluation détermineront si le régime de faveur pour les petites entreprises sera prolongé ou modifié.

Le développement des plans d'épargne salariale dans les petites structures constitue un autre axe de surveillance pour les autorités. L'obligation de proposer un dispositif de partage de la valeur pour les entreprises rentables de 11 à 49 salariés entrera dans une phase d'analyse de performance. Les observateurs sociaux scruteront la manière dont les employeurs arbitrent entre la prime immédiate et l'abondement de l'épargne de long terme.

:max_bytes(150000):strip_icc():focal(582x203:584x205)/Lewis-Hamilton-attends-the-2024-Met-Gala-040925-b8041b984f6a4373afa58028477b7d50.jpg)