Le secteur européen du machinisme agricole enregistre une consolidation des positions dominantes malgré un ralentissement global des volumes de ventes au premier semestre. Selon les données publiées par le Comité européen des groupements de constructeurs de machinisme agricole (CEMA), l'analyse des Parts de Marché Tracteurs 2024 révèle une résilience des grands constructeurs face à une baisse de la demande estimée à 10 % sur les principaux marchés continentaux. Cette tendance s'inscrit dans un contexte de pressions inflationnistes et de taux d'intérêt élevés qui pèsent sur les capacités d'investissement des exploitations céréalières et polyculturales.

Les immatriculations de tracteurs neufs en France, premier marché européen, ont affiché un recul de 7,3 % au cours des six premiers mois de l'année d'après les chiffres d'Axema. L'organisation professionnelle indique que John Deere conserve sa place de leader national, suivi de près par les marques du groupe CNH Industrial et d'AGCO. Ce tassement des ventes intervient après deux années de croissance exceptionnelle liées au rattrapage des commandes post-pandémie.

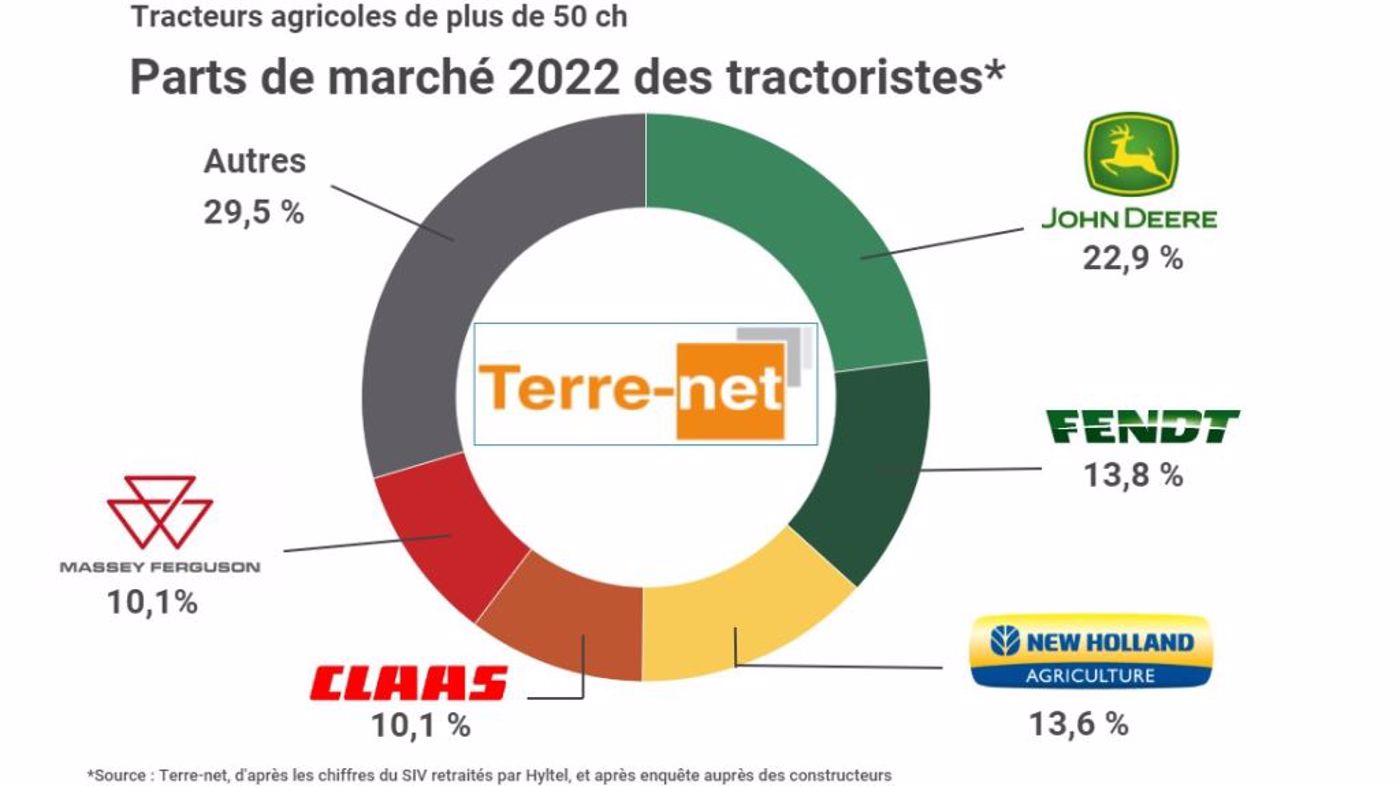

Évolution des Parts de Marché Tracteurs 2024 par Constructeur

Le groupe américain John Deere maintient sa trajectoire en tête des ventes mondiales et européennes, captant environ 20 % des nouvelles immatriculations selon les rapports trimestriels de l'entreprise. La direction financière du groupe a précisé lors de sa dernière communication aux investisseurs que la stratégie actuelle privilégie la valeur technologique intégrée plutôt que le seul volume de machines expédiées. Cette approche permet de compenser la baisse du nombre d'unités par une augmentation du prix de vente moyen par tracteur vendu.

Le groupe CNH Industrial, qui détient les marques Case IH et New Holland, occupe la deuxième position avec une présence marquée sur le segment des tracteurs de forte puissance. Les données compilées par l'Association des Fabricants d'Équipements (AEM) montrent une performance stable de la marque New Holland dans les pays du sud de l'Europe, notamment en Italie et en Espagne. Ces marchés régionaux ont mieux résisté à la baisse globale grâce à des programmes de soutien nationaux pour la modernisation des parcs agricoles.

Le groupe AGCO complète le podium avec ses marques Fendt, Massey Ferguson et Valtra, affichant une forte pénétration sur le segment premium en Allemagne et en Europe du Nord. Le rapport annuel de performance de la firme souligne que la marque Fendt gagne du terrain sur les marchés d'exportation hors Europe, particulièrement en Amérique du Nord. Cette diversification géographique aide le constructeur à maintenir ses revenus consolidés malgré la morosité relative du marché européen.

Facteurs Économiques Influençant la Demande de Machinisme

La hausse des coûts des intrants et la volatilité des prix des matières premières agricoles freinent les décisions d'achat des agriculteurs européens en ce milieu d'année. Le Ministère de l'Agriculture et de la Souveraineté alimentaire rapporte que le revenu net des exploitations subit une érosion qui limite le recours à l'emprunt pour le renouvellement du matériel. Les taux d'intérêt, bien que stabilisés par la Banque Centrale Européenne, restent à des niveaux nettement supérieurs à ceux de la décennie précédente.

Les délais de livraison se sont toutefois normalisés après les perturbations logistiques majeures observées entre 2021 et 2023. Les concessionnaires disposent désormais de stocks suffisants, ce qui modifie la dynamique de négociation au profit des acheteurs. Cette disponibilité accrue entraîne une concurrence plus agressive sur les prix entre les réseaux de distribution pour écouler les modèles standards.

Impact des Politiques de Subventions sur les Ventes

L'accès aux aides publiques joue un rôle déterminant dans le maintien des volumes pour certains segments de puissance. Le plan France 2030 et les fonds de modernisation régionaux orientent les investissements vers des machines plus économes en carburant ou dotées de technologies de précision. Les constructeurs adaptent leurs catalogues pour répondre aux critères d'éligibilité de ces subventions, favorisant ainsi le segment des tracteurs spécialisés et des modèles de moyenne puissance.

Les ventes de tracteurs électriques et à énergies alternatives commencent à apparaître de manière plus significative dans les statistiques de Parts de Marché Tracteurs 2024. Bien que ce segment reste marginal en volume absolu, New Holland et Fendt multiplient les livraisons de modèles de pré-série pour les collectivités territoriales et les exploitations viticoles. Ces nouveaux vecteurs de croissance sont scrutés par les analystes comme des indicateurs de la future hiérarchie industrielle.

Défis Logistiques et Coûts de Production des Usines Européennes

La production de tracteurs en Europe fait face à une augmentation structurelle des coûts de l'énergie et de la main-d'œuvre qualifiée. Les sites de production situés en Allemagne et en France rapportent des difficultés à maintenir leurs marges opérationnelles sans répercuter les coûts sur les clients finaux. Les syndicats de la branche métallurgie en Allemagne ont alerté sur les risques de délocalisation si la compétitivité énergétique ne s'améliore pas à court terme.

Les tensions géopolitiques perturbent également l'approvisionnement en composants critiques comme les semi-conducteurs spécialisés et les systèmes de guidage par satellite. Les constructeurs chinois et indiens, tels que Lovol ou Mahindra, tentent de tirer parti de cette situation en proposant des modèles mécaniques plus simples et moins onéreux. Leur présence sur le marché européen reste toutefois limitée par les normes antipollution Stage V qui imposent des systèmes de post-traitement des gaz d'échappement complexes.

Concurrence des Marques Émergentes sur les Entrées de Gamme

L'arrivée de constructeurs asiatiques sur le segment des tracteurs de moins de 100 chevaux commence à inquiéter les marques historiques. Ces nouveaux entrants proposent des tarifs inférieurs de 20 % à 30 % par rapport aux équivalents européens sur des machines dépourvues d'électronique sophistiquée. Cette offre séduit une clientèle de petits exploitants ou de particuliers cherchant avant tout la fiabilité mécanique et la facilité d'entretien.

Les réseaux de distribution traditionnels réagissent en développant des gammes "essentielles" ou en renforçant leurs offres de services après-vente. La proximité du service technique demeure le principal rempart des constructeurs établis contre cette nouvelle concurrence. Un agriculteur privilégie souvent la réactivité d'un concessionnaire local capable de dépanner une machine en quelques heures lors des périodes de travaux intensifs.

Digitalisation et Agriculture de Précision comme Leviers de Croissance

L'intégration de systèmes de gestion de données et d'automatisation devient un critère de choix prépondérant pour les grandes exploitations. John Deere investit massivement dans son centre de solutions technologiques pour l'agriculture autonome, visant une commercialisation à plus large échelle dès l'année prochaine. La connectivité entre le tracteur, les outils attelés et le bureau de l'exploitation permet d'optimiser les doses d'engrais et de réduire la consommation de carburant.

Le groupe Claas a souligné lors de sa conférence annuelle que la télémétrie est désormais de série sur la majorité de ses modèles de forte puissance. Cette technologie permet d'anticiper les pannes grâce à la maintenance prédictive, réduisant ainsi les temps d'arrêt non planifiés. Les données collectées par les machines deviennent un actif stratégique que les constructeurs cherchent à valoriser via des abonnements de services logiciels.

L'essor du Marché de l'Occasion et de la Location

Face au prix élevé du matériel neuf, le marché de l'occasion connaît une activité soutenue qui concurrence directement les ventes de machines neuves. Les tracteurs récents, bénéficiant encore de garanties constructeurs, sont particulièrement recherchés par les entreprises de travaux agricoles. Cette situation pèse sur les stocks des concessionnaires qui doivent gérer des reprises de plus en plus coûteuses.

La location longue durée et le crédit-bail se généralisent comme modes de financement privilégiés par les jeunes agriculteurs. Ces formules permettent de lisser les charges financières et de bénéficier de matériels toujours performants sans impacter lourdement la structure du bilan. Les captives financières des constructeurs, comme John Deere Financial, capturent une part croissante de la valeur ajoutée de la transaction globale.

Perspectives pour la Fin de l'Année et Prévisions pour 2025

L'industrie s'attend à une stabilisation des volumes de ventes pour le second semestre 2024 avec une légère reprise possible en fin d'année si les récoltes sont au rendez-vous. Les observateurs du marché surveillent de près l'évolution des prix du blé et du maïs sur le marché Euronext, car ils dictent directement la capacité d'investissement des céréaliers. Une hausse des cours mondiaux pourrait relancer les carnets de commandes pour la saison 2025.

Les regards se tournent également vers les prochaines annonces législatives concernant la décarbonation des activités agricoles au niveau européen. L'introduction de nouvelles incitations fiscales pour l'achat de machines utilisant des carburants renouvelables pourrait modifier durablement la structure des ventes. La capacité des constructeurs à proposer des solutions de motorisation polyvalentes, acceptant par exemple le HVO (Huile Végétale Hydrotraitée), sera un facteur clé de différenciation pour les saisons à venir.