La Banque de France a confirmé une vigilance accrue concernant les transactions numériques alors que le volume du Paiement Internet Par Carte Bancaire continue de progresser sur le territoire national. Selon le dernier rapport de l'Observatoire de la sécurité des moyens de paiement, les transactions à distance représentent désormais plus de 15 % de la valeur totale des échanges par carte en France. Ce dynamisme s'accompagne toutefois d'un défi sécuritaire permanent pour les établissements financiers et les régulateurs européens qui cherchent à stabiliser les protocoles d'authentification.

Le gouverneur de la Banque de France, François Villeroy de Galhau, a souligné dans une intervention officielle que la protection des consommateurs restait la priorité absolue du système financier. Les données publiées par l'institution montrent que la fraude sur les paiements à distance demeure nettement supérieure à celle constatée dans les commerces physiques. Cette situation contraint les banques à investir massivement dans des infrastructures technologiques capables de vérifier l'identité des porteurs en temps réel sans dégrader l'expérience utilisateur. Pour une autre approche, consultez : cet article connexe.

Les autorités de régulation surveillent de près l'application de la Directive sur les services de paiement, dite DSP2, qui impose une authentification forte pour la quasi-totalité des achats en ligne. L'Autorité de contrôle prudentiel et de résolution (ACPR) veille à ce que les prestataires de services de paiement respectent scrupuleusement ces normes techniques. Le passage à ces nouvelles exigences a permis de réduire sensiblement le taux de fraude, même si les techniques de manipulation sociale ciblent désormais directement les usagers.

L'Évolution de la Réglementation du Paiement Internet Par Carte Bancaire

L'entrée en vigueur de l'authentification forte a marqué une étape majeure dans la sécurisation des échanges commerciaux sur le web. La Fédération Bancaire Française (FBF) indique que cette mesure repose sur la vérification d'au moins deux facteurs indépendants parmi la possession d'un objet, la connaissance d'un code ou une caractéristique biométrique. Ce dispositif vise à rendre les données de la carte insuffisantes pour finaliser une transaction illicite par un tiers. Des analyses complémentaires sur ce sujet ont été publiées sur L'Usine Nouvelle.

Les Impacts de la DSP2 sur les Commerçants

Les entreprises de vente en ligne ont dû adapter leurs interfaces pour intégrer ces protocoles de sécurité sans augmenter le taux d'abandon de panier. Selon une étude de la Fevad, le secteur du commerce électronique a enregistré une croissance soutenue malgré ces contraintes techniques additionnelles. Les marchands ont collaboré avec les banques pour déployer le protocole 3-D Secure, qui assure le lien entre le site marchand et l'émetteur de la carte.

Le déploiement de ces technologies a nécessité une coordination étroite entre les acteurs du paiement et les développeurs de solutions logicielles. L'Association française pour la logistique (Aslog) a noté que la fluidité de la chaîne de paiement est devenue un facteur de compétitivité critique pour les détaillants. Les retards de validation ou les échecs d'authentification peuvent entraîner des pertes sèches de chiffre d'affaires si le processus s'avère trop complexe pour l'acheteur final.

Les Statistiques de la Fraude et les Moyens de Lutte

Le rapport annuel de l'Observatoire de la sécurité des moyens de paiement révèle que le taux de fraude pour les transactions à distance s'établit à 0,165 %, un chiffre en baisse par rapport aux années précédentes. Cette amélioration est attribuée directement à la généralisation de l'authentification forte et à l'utilisation accrue de l'intelligence artificielle pour la détection des comportements suspects. Les banques utilisent désormais des algorithmes de notation qui analysent des centaines de variables avant d'autoriser un transfert de fonds.

La Montée en Puissance du Phishing et du Spoofing

Malgré les barrières technologiques, les fraudeurs déploient des stratégies de contournement basées sur la tromperie humaine. Le ministère de l'Intérieur, via sa plateforme Cybermalveillance.gouv.fr, rapporte une augmentation des campagnes de hameçonnage visant à subtiliser les codes d'accès bancaires. Ces attaques ne visent plus seulement les numéros de carte, mais cherchent à obtenir les identifiants de connexion aux applications bancaires mobiles.

Les experts en cybersécurité de l'Agence nationale de la sécurité des systèmes d'information (ANSSI) insistent sur le fait que la technologie seule ne peut pas garantir une sécurité totale. L'éducation des utilisateurs devient un levier indispensable pour contrer les appels téléphoniques frauduleux où l'escroc se fait passer pour un conseiller bancaire. La sensibilisation du public est devenue une composante essentielle de la stratégie nationale de lutte contre la délinquance financière.

La Souveraineté Européenne des Systèmes de Paiement

Le paysage financier européen est actuellement dominé par des réseaux internationaux basés hors de l'Union européenne. La Commission européenne a exprimé à plusieurs reprises son souhait de voir émerger des solutions de paiement autochtones pour garantir l'autonomie stratégique du continent. Ce projet, porté par l'initiative EPI (European Payments Initiative), vise à créer un réseau de paiement unifié capable de concurrencer les géants américains.

Le Rôle de l'Initiative de Paiement Européenne

L'EPI cherche à simplifier les virements instantanés et à offrir une alternative crédible aux réseaux de cartes traditionnels. Selon une déclaration de Joachim Schmalzl, président du conseil d'administration d'EPI, l'objectif est de réduire la dépendance technologique de l'Europe tout en offrant des coûts de transaction réduits pour les commerçants. Cette ambition se heurte toutefois à des défis techniques et commerciaux majeurs pour convaincre les banques de modifier leurs infrastructures existantes.

Les banques centrales de la zone euro soutiennent activement ces efforts de modernisation. L'objectif est d'harmoniser les standards techniques pour que chaque citoyen européen puisse payer n'importe où dans l'Union avec la même facilité qu'au niveau national. Cette intégration économique est perçue comme un moteur de croissance pour le marché unique numérique.

Les Alternatives Émergentes au Paiement Internet Par Carte Bancaire

De nouveaux modes de règlement gagnent des parts de marché face aux solutions classiques. Le virement instantané, ou Instant Payment, permet un transfert de fonds en moins de dix secondes entre deux comptes bancaires européens. Le Conseil de l'Union européenne a récemment adopté un règlement visant à rendre ce service accessible et abordable pour tous les consommateurs et entreprises de la zone SEPA.

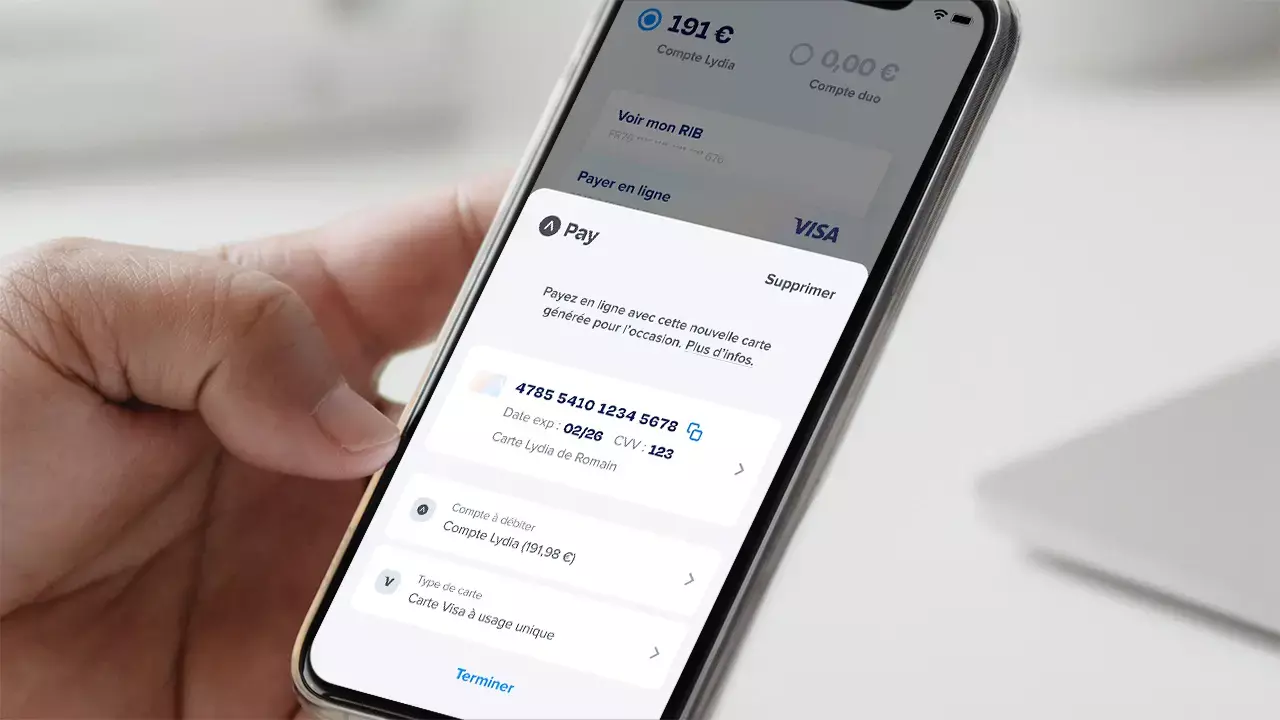

Le développement des portefeuilles numériques intégrés aux smartphones modifie également les habitudes de consommation. Ces solutions utilisent la tokenisation, un procédé qui remplace les données réelles de la carte par un identifiant unique et sécurisé. Cette technologie limite les risques en cas de piratage du site marchand, car les informations sensibles ne sont jamais stockées sur les serveurs du vendeur.

La Question des Coûts pour les Commerçants et les Banques

Le coût des commissions d'interchange reste un sujet de débat entre les associations de commerçants et les institutions financières. Le règlement européen 2015/751 a plafonné ces commissions pour les cartes de débit et de crédit afin de favoriser la transparence. Cependant, les commerçants soulignent que d'autres frais, liés à la maintenance et à la sécurisation des terminaux virtuels, continuent de peser sur leurs marges.

Les banques justifient ces coûts par la nécessité de financer des infrastructures de plus en plus sophistiquées pour contrer les cyberattaques. La maintenance des systèmes de détection de fraude et le service client dédié aux litiges représentent des investissements lourds. Le dialogue entre les parties prenantes est coordonné par le Comité national des paiements scripturaux, qui veille à l'équilibre économique du secteur.

Perspectives de Développement et Innovations Futures

L'avenir du secteur se dessine vers une intégration encore plus poussée de la biométrie et de l'analyse comportementale. La Banque centrale européenne continue de travailler sur le projet d'euro numérique, qui pourrait offrir une alternative publique aux monnaies privées dans l'espace numérique. Selon les dernières annonces de la BCE, l'euro numérique serait conçu pour compléter les solutions existantes et non pour les remplacer.

L'intelligence artificielle générative pose également de nouveaux défis en matière de sécurité, car elle pourrait permettre la création d'attaques de phishing plus convaincantes. Les services de conformité des banques testent actuellement des outils de défense capables de repérer les anomalies indétectables par l'œil humain. La course entre les développeurs de solutions de sécurité et les groupes de cybercriminels reste un moteur de l'innovation technologique.

Le cadre législatif continuera d'évoluer avec l'introduction prochaine de la DSP3, qui devrait encore renforcer la protection des données personnelles. Les autorités européennes prévoient d'élargir les droits des consommateurs en matière de remboursement en cas de fraude sophistiquée. L'équilibre entre la facilité d'usage et la sécurité maximale restera le point de friction central pour les prochaines années dans l'industrie financière mondiale.