La Direction générale des Finances publiques (DGFiP) a enregistré une hausse des connexions sur ses plateformes numériques lors de la dernière campagne déclarative. Les usagers cherchent fréquemment à savoir Ou Trouver Revenu Fiscal De Reference afin de finaliser des démarches administratives telles que les demandes de bourses scolaires ou les dossiers de logement social. Cette donnée, qui synthétise l'ensemble des revenus d'un foyer après abattements, est devenue le pivot de l'éligibilité aux aides publiques en France.

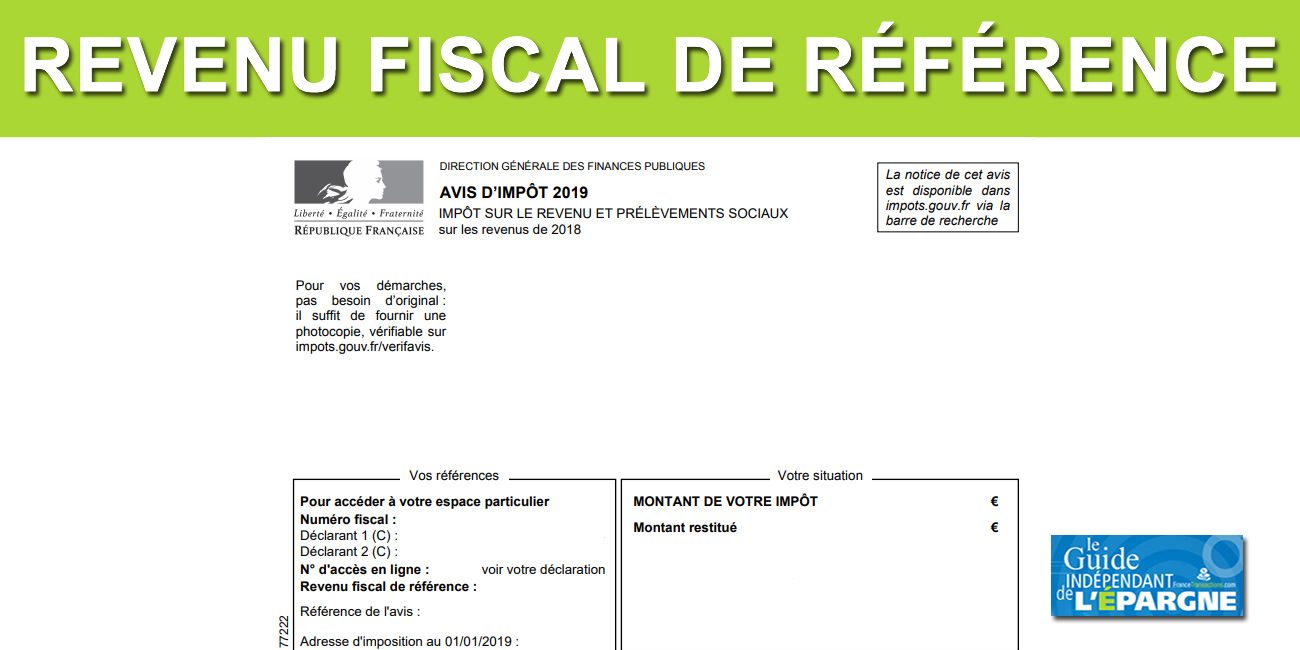

Le ministère de l'Économie et des Finances indique que ce montant figure systématiquement sur la page de garde de l'avis d'impôt sur le revenu envoyé chaque été. Les contribuables peuvent accéder à ce document dans leur espace particulier sur le site impots.gouv.fr. L'information est située dans le cadre "Vos références", généralement placé en haut à gauche de la première page.

L'administration a précisé que le montant retenu correspond à la situation fiscale de l'année précédente. Pour les démarches effectuées en 2026, les organismes demandeurs se basent sur l'avis d'imposition établi en 2025 sur les revenus de 2024. Cette décalage temporel crée parfois des difficultés pour les foyers ayant connu une baisse brutale de ressources, selon les rapports de l'association UFC-Que Choisir.

La Digitalisation Accélère la Réponse à Ou Trouver Revenu Fiscal De Reference

Le déploiement de l'application mobile Impots.gouv a simplifié la consultation des documents fiscaux pour des millions de Français. Les services de Bercy affirment que l'interface permet d'extraire un justificatif de revenus en moins de deux minutes. Cette rapidité d'accès répond directement à l'interrogation récurrente des citoyens sur la question de Ou Trouver Revenu Fiscal De Reference lors d'un rendez-vous en banque ou en mairie.

Le portail de l'administration propose également un service de vérification des avis d'imposition en ligne. Ce dispositif permet à des tiers, comme des bailleurs ou des banquiers, de s'assurer de l'authenticité du document fourni par le contribuable. En saisissant le numéro fiscal et la référence de l'avis, l'interlocuteur obtient une confirmation immédiate des revenus déclarés.

Les autorités rappellent que le revenu fiscal de référence est calculé selon les règles de l'article 1417 du Code général des impôts. Il intègre non seulement les revenus nets imposables, mais aussi certains revenus exonérés d'impôt ou soumis à un prélèvement libératoire. Cette complexité de calcul explique pourquoi le chiffre final diffère souvent du salaire net annuel perçu par l'employé.

Les Dispositifs d'Accompagnement pour les Usagers Éloignés du Numérique

Malgré la dématérialisation croissante, environ 15% de la population française reste en situation d'illectronisme selon les données de l'Insee. Pour ces usagers, les services des impôts maintiennent un accueil physique dans les centres des finances publiques. Des agents reçoivent les contribuables pour imprimer des duplicatas d'avis ou expliquer les détails des lignes de calcul.

Le réseau des maisons France Services joue également un rôle de médiateur dans l'accès aux données fiscales. Ces structures territoriales aident les citoyens à naviguer sur le portail officiel pour récupérer leurs identifiants. Le Défenseur des droits a souligné dans plusieurs rapports que l'accès aux droits sociaux ne doit pas être entravé par la barrière technologique.

Le service de relation par téléphone de la DGFiP traite des milliers d'appels quotidiens relatifs à la compréhension des documents fiscaux. Les conseillers guident les appelants étape par étape pour localiser les informations nécessaires sur leurs formulaires papier. Cette assistance est jugée nécessaire par les syndicats de la fonction publique pour pallier les fermetures de certaines trésoreries locales.

Les Enjeux de la Donnée Fiscale pour les Politiques Sociales

Le revenu fiscal de référence sert de base à l'attribution de la Complémentaire santé solidaire gérée par l'Assurance Maladie. Il détermine aussi le montant des plafonds de ressources pour l'accès aux logements locatifs sociaux de type PLAI ou PLUS. Une erreur de lecture de cette donnée peut entraîner un refus injustifié de prestation ou un calcul erroné de l'aide personnalisée au logement.

La Caisse nationale des Allocations familiales (CNAF) utilise désormais de plus en plus le dispositif de transmission directe des données. Grâce au système API Particulier, de nombreuses administrations récupèrent automatiquement les informations fiscales sans solliciter l'usager. Ce partage d'informations vise à réduire le non-recours aux droits et à limiter les risques de fraude documentaire.

Certains experts en protection de la vie privée, regroupés au sein d'associations de défense des libertés numériques, s'inquiètent toutefois de cette interconnexion des fichiers. Ils estiment que la centralisation des données de revenus entre différents services de l'État doit rester strictement encadrée par la Commission nationale de l'informatique et des libertés (CNIL). L'équilibre entre simplification administrative et respect de la confidentialité demeure un sujet de débat technique.

Évolutions Législatives et Modifications de Calcul

Les lois de finances successives modifient régulièrement les composants intégrés dans le calcul final du revenu de référence. L'introduction de nouveaux dispositifs de défiscalisation ou de prélèvements forfaitaires oblige l'administration à mettre à jour ses algorithmes chaque année. Ces ajustements peuvent provoquer des variations de quelques euros susceptibles de faire basculer un foyer au-dessus d'un seuil d'éligibilité.

Le Conseil d'État a été saisi à plusieurs reprises concernant des litiges liés à l'intégration de revenus exceptionnels dans ce calcul. Les magistrats ont confirmé que les indemnités de licenciement ou les plus-values immobilières doivent être comptabilisées selon les barèmes en vigueur. Cette jurisprudence renforce le caractère exhaustif du revenu fiscal par rapport au simple revenu imposable.

Les collectivités locales utilisent également ce critère pour établir la tarification de la restauration scolaire ou des crèches. Les mairies appliquent souvent un quotient familial basé sur les données transmises par les services fiscaux de l'État. Cette harmonisation permet une plus grande équité dans l'accès aux services publics municipaux sur l'ensemble du territoire national.

Perspectives de Simplification de la Relation Fiscale

La DGFiP travaille actuellement sur une nouvelle version de son portail web prévue pour l'horizon 2027. Ce projet ambitionne d'intégrer une assistance conversationnelle utilisant le traitement du langage naturel pour répondre aux questions courantes. L'objectif est de réduire le temps passé par les usagers à chercher des informations techniques au sein de documents denses.

L'administration envisage également d'étendre la "déclaration automatique" à une part plus importante de la population. Si les revenus sont intégralement connus par le fisc via le prélèvement à la source, l'usager n'a plus qu'à vérifier la justesse du montant proposé. Ce système devrait mécaniquement limiter les erreurs de saisie et faciliter l'obtention immédiate d'un avis d'imposition définitif.

Le développement du portefeuille numérique européen pourrait transformer la manière dont ces données sont partagées. À terme, chaque citoyen pourrait disposer d'un coffre-fort numérique sécurisé permettant de transmettre ses revenus aux organismes de son choix sans passer par le téléchargement de fichiers PDF. Les autorités surveillent les tests menés au niveau communautaire pour garantir la sécurité des transferts de données sensibles.

L'évolution de la fiscalité vers une personnalisation accrue des services reste au cœur des préoccupations du gouvernement. Les prochaines étapes consisteront à intégrer davantage de services tiers au sein de l'espace fiscal unique pour centraliser les démarches liées au patrimoine. La surveillance de l'adoption de ces outils par les tranches d'âge les plus élevées constituera un indicateur de réussite pour la transition numérique de l'État.