La lumière bleutée d'un smartphone projette des ombres allongées sur les murs d'une cuisine à Édimbourg, vers deux heures du matin. À cette heure, la ville se tait, les pavés de Grassmarket sont encore humides de la pluie fine qui caractérise les nuits écossaises, et le monde semble suspendu entre deux respirations. Assise devant une tasse de thé refroidie, une femme nommée Margaret scrute l'écran avec une intensité qui confine à la dévotion. Elle ne cherche pas de nouvelles du monde, ni de messages de ses petits-enfants. Elle vérifie un virement, un simple mouvement de chiffres qui, pour elle, représente la survie d'une petite librairie indépendante nichée dans un recoin de Victoria Street. Ce geste quotidien, presque invisible dans le tumulte de l'économie globale, trouve sa résolution par le biais de Online Banking With The Halifax, une interface qui transforme l'anxiété de la gestion financière en une suite de confirmations silencieuses et rassurantes.

L'histoire de la finance personnelle a longtemps été une affaire de lieux physiques, de colonnes de pierre et de guichets en acajou. On se rendait à la banque comme on se rendait à l'église, avec une certaine solennité et beaucoup de patience. Mais pour Margaret, et pour des millions d'autres, cette géographie a radicalement changé. Le centre de gravité s'est déplacé de la succursale du coin de la rue vers la paume de la main. Ce n'est pas simplement une question de commodité technique ou de gain de temps. C’est une redéfinition de l'autonomie. La capacité de gérer ses ressources au milieu de la nuit, sans attendre l'ouverture des portes à neuf heures du matin, offre une forme de dignité discrète. On ne quémande plus l'accès à son propre argent ; on le dirige.

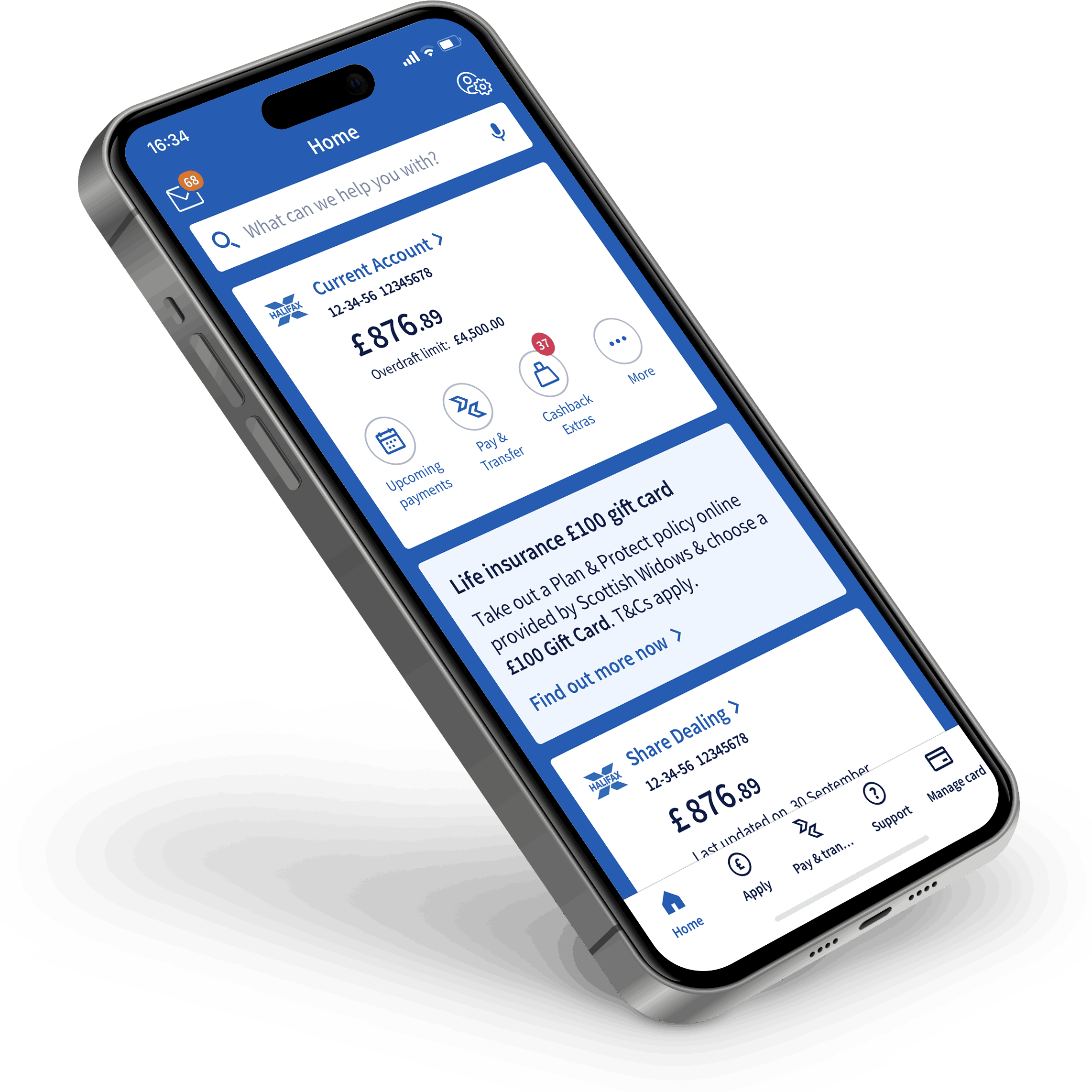

Derrière la surface lisse de l'application se cache une architecture invisible de serveurs et de protocoles de sécurité, mais pour l'utilisateur, cette complexité doit s'effacer. Ce qui compte, c'est la fluidité du passage d'une épargne à un compte courant, la rapidité avec laquelle une facture de chauffage est acquittée. Dans les Highlands ou au cœur de Londres, le sentiment d'appartenance à une institution qui existe depuis 1853 se transmute en une confiance numérique. La Halifax, avec son logo en forme de croix de Saint-André, porte en elle l'héritage d'une société de construction mutuelle née pour aider les travailleurs à accéder à la propriété. Aujourd'hui, cet idéal d'entraide se manifeste par des pixels, mais l'enjeu reste le même : la sécurité du foyer.

La Promesse Silencieuse De Online Banking With The Halifax

L'évolution vers le virtuel n'a pas été un long fleuve tranquille. Elle a exigé une adaptation cognitive majeure de la part des générations qui ont grandi avec les livrets de banque en papier. Pour Margaret, abandonner le contact physique avec son banquier habituel, celui qui connaissait le nom de son chien, a été un saut dans l'inconnu. Pourtant, l'interface actuelle parvient à recréer une forme de proximité. Les notifications ne sont pas des intrusions, mais des murmures de confirmation. Lorsqu'elle reçoit une alerte lui indiquant que son loyer a été payé, c'est un poids mental qui s'évapore. Cette charge cognitive, que les psychologues étudient désormais comme un facteur de stress majeur dans les sociétés occidentales, est atténuée par la visibilité constante des flux financiers.

La transition vers ces services numériques reflète un changement sociétal plus profond en Europe. Selon les données de l'Autorité de contrôle prudentiel et de résolution, l'usage des applications bancaires a bondi de manière spectaculaire au cours de la dernière décennie, poussé par une exigence de transparence. Le client n'est plus un spectateur passif de ses comptes. Il en est le conservateur. Cette transformation est particulièrement visible dans les régions rurales du Royaume-Uni, où les agences physiques ont parfois disparu, laissant place au virtuel comme unique lien avec le système financier. Ici, la technologie ne remplace pas l'humain ; elle devient le pont qui permet de maintenir le lien social et économique dans des zones de plus en plus isolées.

L'Architecture De La Confiance

L'un des défis majeurs pour les institutions historiques comme la Halifax a été de maintenir l'autorité de leur marque tout en adoptant les codes de la Silicon Valley. On ne construit pas une interface bancaire comme on conçoit un réseau social. L'esthétique doit respirer la solidité. Le choix des couleurs, la police de caractères, le temps de réponse aux clics : chaque détail est pesé pour éviter l'impression de fragilité. Lorsque Margaret appuie sur le bouton pour confirmer un paiement, elle ne veut pas de fioritures. Elle veut de la certitude. Les ingénieurs appellent cela la friction positive : juste assez de résistance pour que l'utilisateur sache qu'une action importante est en cours, mais pas assez pour créer de la frustration.

Ce design d'expérience utilisateur repose sur des années de recherche en sciences comportementales. Il s'agit de guider l'œil vers l'essentiel, de minimiser les risques d'erreur et de fournir un retour immédiat. Pour une personne âgée craignant de commettre une erreur irréparable, cette clarté visuelle est une protection. La banque en ligne devient alors un outil d'inclusion plutôt que d'exclusion. En simplifiant les processus complexes, elle permet à ceux qui se sentaient dépassés par la bureaucratie traditionnelle de reprendre les rênes de leur vie matérielle. C’est un acte de démocratisation qui ne dit pas son nom.

Entre Mémoire Et Modernité Le Visage De La Finance Humaine

Il y a quelque chose de poétique dans le fait que des structures aussi anciennes que celles du système bancaire britannique se retrouvent logées dans des circuits intégrés. La Halifax n'est pas seulement une banque ; c'est une composante du paysage culturel outre-Manche. Ses campagnes publicitaires historiques, mettant souvent en scène des employés ordinaires, ont toujours cherché à humaniser l'argent. Transférer cet ADN dans Online Banking With The Halifax était un pari risqué. Pourtant, la transition semble avoir réussi en misant sur la personnalisation. L'application reconnaît les habitudes de Margaret, anticipe ses besoins et lui offre une vision globale qui, autrefois, aurait nécessité des heures de calculs manuels sur un coin de table.

Le sentiment de contrôle est le moteur de cette révolution. En France, les études de l'Observatoire du numérique montrent que la consultation quotidienne des soldes bancaires sur mobile est devenue l'un des usages les plus fréquents du smartphone, devant même certaines applications de messagerie. Cette surveillance constante n'est pas forcément le signe d'une avarice croissante, mais plutôt celui d'une quête de sécurité dans un monde perçu comme instable. L'argent est une énergie émotionnelle. Quand il est invisible, il inquiète. Quand il est représenté graphiquement, sous forme de graphiques clairs et de listes ordonnées, il redevient un outil gérable.

La vie de Margaret ne tourne pas autour de ses finances, mais ses finances permettent à sa vie de tourner. Sa petite librairie, avec ses étagères qui sentent le vieux papier et la colle, survit grâce à cette capacité de réaction immédiate. Un fournisseur demande un règlement rapide pour une édition rare de Stevenson ? Elle peut le faire entre deux clients, sans quitter son comptoir. La barrière entre l'intention et l'action s'est effondrée. C’est là que réside la véritable puissance du système : dans l'effacement des obstacles physiques qui entravaient autrefois la créativité et l'esprit d'entreprise des particuliers.

La Sécurité Comme Un Sentiment

On parle souvent de la cybersécurité en termes techniques, de pare-feux et de chiffrement de bout en bout. Mais pour l'utilisateur final, la sécurité est avant tout une sensation. C’est le clic du verrou que l'on tourne le soir. Les systèmes de reconnaissance biométrique, comme l'empreinte digitale ou l'analyse faciale, ont ajouté une couche de familiarité presque intime à la transaction. Votre argent vous reconnaît. Pour Margaret, l'idée que ses comptes soient protégés par sa propre identité physique est plus rassurante que n'importe quel mot de passe complexe écrit sur un carnet qu'elle pourrait perdre.

Cette évolution technologique pose toutefois des questions éthiques sur la disparition du numéraire. En Grande-Bretagne, la transition vers une société sans espèces est plus avancée que dans de nombreux pays d'Europe continentale. Si cela offre une traçabilité et une simplicité inégalées, cela souligne aussi l'importance cruciale de la fiabilité du service. Une panne de réseau n'est plus un simple inconvénient technique ; c'est une paralysie de la vie civile. Les institutions doivent donc assumer une responsabilité qui dépasse largement le cadre commercial. Elles sont devenues des infrastructures vitales, au même titre que l'électricité ou l'eau courante.

La gestion de l'épargne devient alors un exercice de projection vers l'avenir. Margaret utilise des fonctions de catégorisation pour mettre de côté quelques livres chaque mois pour le voyage qu'elle prévoit de faire en Italie l'été prochain. Elle regarde sa petite cagnotte virtuelle grimper lentement. Ce n'est pas qu'un chiffre qui augmente ; c'est la promesse d'un café sur une place ensoleillée à Florence, du bruit des cigales et du goût de la liberté. La banque en ligne n'est plus un livre de comptes froid, c'est un carnet de rêves en construction.

Le Nouveau Dialogue Entre L'Individu Et Son Capital

Le rapport à l'argent a toujours été teinté de tabous et de silences. Dans la culture britannique, on ne parle guère de ce que l'on possède. Mais la numérisation a ouvert un dialogue interne, privé, entre l'individu et son capital. On se confronte à sa réalité financière plusieurs fois par jour, souvent de manière subconsciente. Cela crée une forme de littératie financière naturelle. On comprend mieux les intérêts, on saisit l'impact d'une dépense superflue, on observe en temps réel les flux et les reflux de sa propre vie économique.

Cette éducation invisible est l'un des bénéfices les plus sous-estimés de l'ère numérique. En rendant les données accessibles et compréhensibles, on réduit le mystère qui entourait autrefois les décisions bancaires. Margaret se sent plus compétente aujourd'hui qu'il y a vingt ans, lorsqu'elle devait déchiffrer des relevés papier arrivant avec trois semaines de retard. Elle est devenue sa propre directrice financière, capable d'arbitrer entre ses besoins immédiats et ses objectifs à long terme avec une précision chirurgicale.

Les banques, de leur côté, doivent réinventer leur rôle. Elles ne sont plus seulement des coffres-forts, mais des partenaires de navigation. Elles fournissent les cartes et la boussole. La Halifax, en restant fidèle à ses racines de société de construction, semble avoir compris que sa valeur réside dans sa capacité à accompagner ses membres à travers les aléas de l'existence. Que ce soit pour l'achat d'une première maison ou pour la transmission d'un héritage, l'outil numérique sert de témoin et de facilitateur à ces étapes charnières.

La technologie, lorsqu'elle est bien conçue, finit par disparaître derrière l'usage. On ne s'extasie plus devant la magie d'un virement instantané ; on l'utilise comme on respire. C'est le signe ultime de sa réussite. Pour Margaret, l'application est devenue une extension de sa propre volonté. Elle ne pense plus à l'algorithme qui traite ses données, elle pense à la prochaine commande de livres qu'elle va pouvoir valider. L'argent n'est plus une fin en soi, mais le fluide qui permet à ses projets de prendre vie.

Alors que l'aube commence à poindre sur les toits d'Édimbourg, Margaret ferme son application. Le signal bleu s'éteint. Elle a réglé ce qu'elle devait régler, a vérifié que tout était en ordre, et peut enfin s'autoriser à dormir. Le silence revient dans la cuisine, mais c'est un silence apaisé. Le monde de la finance, avec sa complexité parfois effrayante, a été ramené à une échelle humaine, contenue dans un petit appareil posé sur la table en bois.

Demain, la librairie ouvrira ses portes. Les clients entreront, le parquet craquera sous leurs pas, et Margaret leur conseillera un roman avec ce sourire de ceux qui ne craignent plus les lendemains. Elle sait que, quoi qu'il arrive, ses ressources sont là, accessibles d'un simple geste, prêtes à soutenir le fragile édifice de ses passions. Le pont entre le passé de pierre de la banque et son futur de lumière est solidement établi, et elle marche dessus avec une confiance tranquille.

La tasse de thé est maintenant tout à fait froide, mais elle n'a plus d'importance. L'essentiel a été accompli. Dans l'obscurité finissante, l'écran reste noir, gardant pour lui le secret des chiffres et des destinées qu'ils soutiennent. Une nouvelle journée commence, portée par la certitude que l'ordre des choses est maintenu. Margaret soupire de satisfaction, éteint la lumière de la cuisine et monte l'escalier, laissant derrière elle l'outil qui, chaque nuit, lui permet de rester maîtresse de son propre destin.