On imagine souvent que l'éducation financière des adolescents commence par un geste de générosité bancaire, une sorte de rite de passage moderne où l'institution glisse un billet numérique dans la poche d'un mineur pour l'inciter à la sagesse. C’est une erreur de perspective monumentale qui occulte la réalité brutale du marché de la donnée et de la fidélisation précoce. En observant les mécanismes de Offre Freedom Boursorama 80 Euros 2025, on réalise que ce n'est pas un cadeau de bienvenue, mais un droit d'entrée payé par la banque pour coloniser l'esprit de consommation de la prochaine génération. Les parents pensent offrir un outil d'émancipation à leur enfant alors qu'ils signent, sans toujours le lire, le contrat d'une dépendance algorithmique qui durera des décennies. La prime de bienvenue n'est que l'appât d'un système bien plus vaste qui transforme le comportement bancaire en un flux de données exploitables bien avant que l'individu ne comprenne ce qu'est un taux d'intérêt ou une agence de notation.

L'illusion de la gratuité s'effondre dès qu'on analyse le coût d'acquisition d'un client dans le secteur bancaire français. Pour une banque en ligne, attirer un adulte coûte cher, souvent plusieurs centaines d'euros en marketing et en incitations diverses. En ciblant les mineurs dès maintenant, l'entité court-circuite ce processus coûteux. Le calcul est simple : un adolescent qui s'habitue à une interface spécifique, qui y lie ses abonnements de streaming et ses achats de jeux vidéo, a une probabilité infime de changer d'établissement à sa majorité. Ce que le public perçoit comme une opportunité financière immédiate est en fait un investissement à long terme pour la banque, dont le rendement est garanti par l'inertie humaine naturelle. Je vois dans cette dynamique une forme de capture cognitive où l'on remplace l'apprentissage de la valeur de l'argent par l'excitation d'un bonus instantané perçu comme de l'argent magique.

La mécanique psychologique derrière Offre Freedom Boursorama 80 Euros 2025

Le choix du montant n'est jamais le fruit du hasard dans les couloirs feutrés du marketing bancaire. Ce chiffre frappe l'imaginaire des douze-dix-sept ans car il représente un pouvoir d'achat immédiat et tangible, déconnecté de tout effort productif. En instaurant cette gratification sans contrepartie, la banque modifie le câblage neuronal de l'utilisateur novice. On n'apprend pas à gérer un budget, on apprend à attendre le prochain "boost" ou la prochaine campagne de parrainage. C'est le triomphe de la finance comportementale sur l'économie classique. Les banques ne cherchent plus à vendre des produits d'épargne ennuyeux aux jeunes, elles cherchent à devenir l'extension naturelle de leur smartphone, une application de plus entre TikTok et Instagram.

Cette intégration totale dans le quotidien numérique crée un biais de familiarité dangereux. Quand un adolescent utilise une carte pour ses dépenses quotidiennes, il perd la sensation physique de l'échange. La banque le sait. En facilitant cette transition via une prime alléchante, elle efface les frictions qui, normalement, incitent à la réflexion avant l'achat. L'autorité de la Banque de France et de l'ACPR rappelle régulièrement que l'inclusion financière est nécessaire, mais elle ne doit pas se faire au détriment de la protection des consommateurs les plus vulnérables. Pourtant, le cadre législatif actuel laisse une marge de manœuvre immense aux banques pour séduire les mineurs sous couvert d'éducation, alors que l'objectif réel reste la maximisation de la "Life Time Value" du client. On ne forme pas des citoyens avertis, on formate des consommateurs fidèles.

Le sceptique argumentera sans doute que cet argent est toujours bon à prendre et que, dans un contexte d'inflation galopante, quatre-vingts euros représentent une somme non négligeable pour une famille modeste. C'est l'argument de la démocratisation bancaire. On nous explique que cela permet aux jeunes de milieux moins favorisés d'accéder aux mêmes outils que les autres. C'est une vision courte. Ce bonus est une goutte d'eau face aux profits que générera ce même client une fois qu'il aura souscrit à un crédit immobilier ou une assurance-vie chez le même prestataire par simple habitude. Le véritable prix de cette offre est l'abandon précoce de l'esprit critique face aux services financiers. On vend son attention et son futur comportement bancaire pour le prix d'une paire de baskets ou de quelques jeux vidéo.

L'architecture du contrôle et la fin du conseil humain

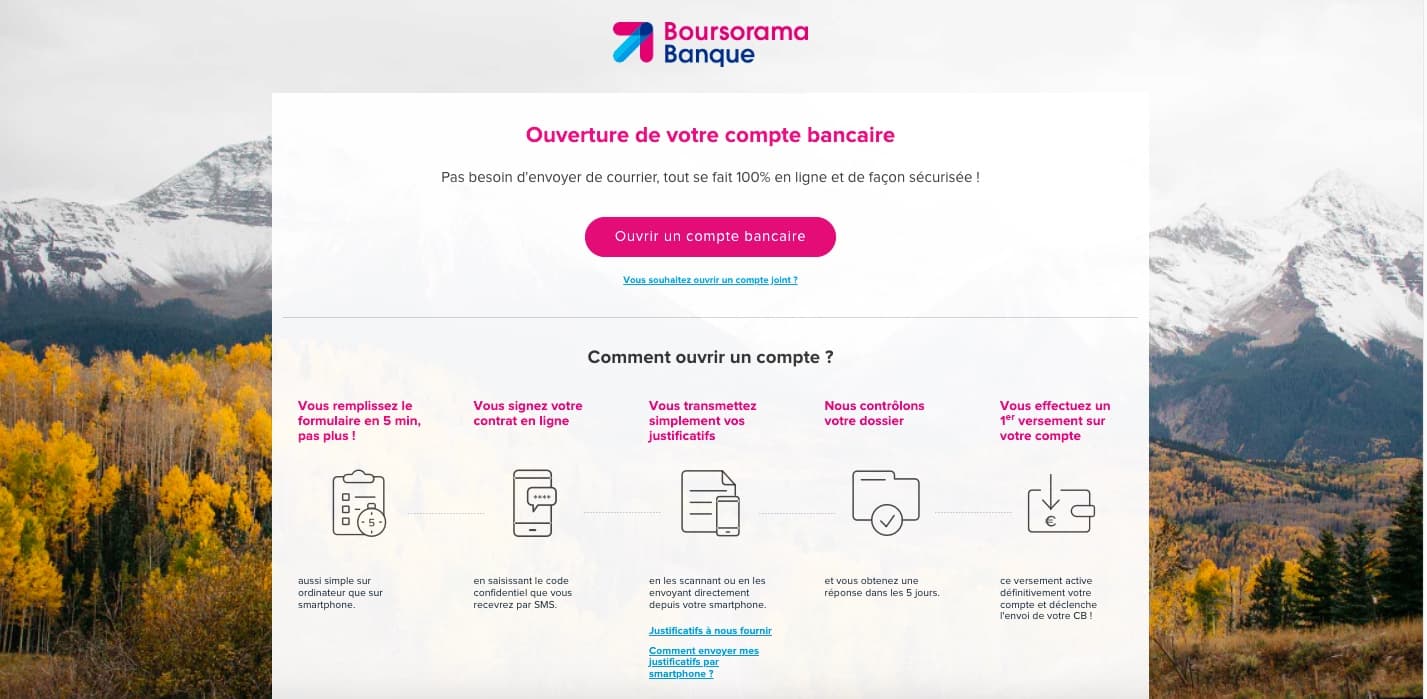

Le passage à des modèles massivement automatisés en 2025 marque une rupture définitive avec la banque de papa. Il n'y a plus de conseiller pour freiner une dépense impulsive ou pour expliquer les risques d'un découvert. Tout est géré par des algorithmes qui, sous prétexte de simplifier la vie, poussent à la consommation. L'interface est conçue pour être addictive. Chaque notification de dépense est une interaction qui renforce le lien entre l'utilisateur et l'application. On assiste à une "gamification" de l'argent où le solde bancaire devient un score de jeu vidéo. Cette dématérialisation totale, accélérée par des incitations comme Offre Freedom Boursorama 80 Euros 2025, rend la notion de limite abstraite.

Les banques traditionnelles tentent de lutter avec leurs propres offres pour jeunes, mais elles partent avec un handicap majeur : leur structure de coûts. Les banques en ligne peuvent se permettre d'être agressives car elles n'ont pas d'agences physiques à entretenir. Cette guerre des prix sur le dos des adolescents cache une réalité plus sombre sur l'emploi et la disparition du conseil de proximité. En habituant les jeunes à ne jamais parler à un humain pour leurs finances, on prépare une société où les décisions financières complexes — celles qui engagent une vie — seront prises sur un coin de table, guidées par une intelligence artificielle dont les intérêts ne sont pas forcément alignés avec ceux de l'emprunteur. C'est une érosion silencieuse de la souveraineté individuelle face aux géants de la Fintech.

L'expertise des sociologues de la consommation, comme ceux travaillant pour le Credoc, montre que les habitudes de paiement contractées avant vingt ans sont les plus tenaces. La banque n'est plus un partenaire financier, elle devient un écosystème. Elle propose de l'assurance mobile, des forfaits téléphoniques, parfois même de la vente de billets de concert. Le compte pour mineur est le cheval de Troie parfait pour s'immiscer dans toutes les strates de la vie privée. On ne parle plus de gérer ses économies, on parle de gérer son style de vie. L'argent n'est plus une ressource, c'est un flux permanent que la banque se charge de diriger vers ses partenaires commerciaux.

Cette stratégie de plateforme est la clé pour comprendre pourquoi les montants offerts restent si élevés malgré l'absence de rentabilité immédiate de ces comptes. La rentabilité est ailleurs, dans l'exploitation des données transactionnelles. Chaque achat effectué par un adolescent avec sa carte Freedom fournit des informations précieuses sur les goûts, les déplacements et les préférences d'une génération. Ces données valent bien plus que la prime initiale. À l'heure où l'Europe tente de réguler l'usage de l'intelligence artificielle et des données personnelles, le secteur bancaire semble avoir trouvé une parade efficace en obtenant le consentement des parents par le biais d'un petit virement de bienvenue. On achète légalement le droit d'étudier le comportement d'un enfant sous toutes ses coutures.

La responsabilité des parents est ici centrale, et pourtant, elle est souvent déléguée à l'application. On se rassure avec les options de contrôle parental, le blocage de certaines enseignes ou les plafonds de dépenses. C'est une sécurité de façade. Ces outils ne protègent pas contre la manipulation psychologique exercée par une interface qui pousse constamment à utiliser sa carte pour tout et n'importe quoi. La véritable éducation financière ne se trouve pas dans les réglages d'une application, mais dans la compréhension des mécanismes de crédit, d'épargne et d'investissement. En déléguant cette tâche à une banque dont l'objectif est le profit, les parents renoncent à transmettre une culture de la prudence.

On ne peut pas nier que la technologie apporte un confort indéniable. Payer avec sa montre ou envoyer de l'argent à un ami en deux clics est une avancée pratique. Mais il faut se demander à quel moment le confort devient une laisse. Les banques en ligne ont réussi le tour de force de transformer un service utilitaire en un objet de désir social. Posséder une certaine carte, accéder à une offre spécifique, cela devient un marqueur d'appartenance pour les jeunes. On n'est plus chez Boursorama pour la solidité de ses fonds propres, on y est parce que c'est l'endroit où l'on reçoit de l'argent gratuitement et où l'application est cool. Cette bascule de l'institutionnel vers le lifestyle est le signe d'une industrie qui a compris que l'émotion vend mieux que la sécurité.

Le système est si bien huilé qu'il devient presque impossible de le critiquer sans passer pour un réactionnaire attaché au chèque papier. Pourtant, l'enjeu dépasse largement la querelle des anciens et des modernes. Il s'agit de savoir quel type de rapport à la matérialité nous voulons pour les futurs citoyens. Un monde où l'argent est une abstraction numérique offerte par une multinationale pour orienter vos choix, ou un monde où l'argent reste un outil compris et maîtrisé ? La réponse se trouve dans ces offres de bienvenue qui semblent trop belles pour être vraies. Elles sont vraies, mais elles ne sont pas gratuites. Le prix, c'est votre enfant, son attention et ses trente prochaines années de fidélité bancaire aveugle.

Il faut aussi regarder ce qui se passe chez nos voisins européens. En Allemagne ou dans les pays nordiques, l'approche de la banque pour jeunes est souvent beaucoup plus sobre, axée sur l'épargne réelle et non sur la consommation immédiate encouragée par des bonus. La France semble être devenue le terrain de jeu privilégié d'une guerre marketing agressive où les banques se battent pour des parts de marché dès le collège. Cette spécificité française de la prime à l'ouverture de compte est une anomalie qui devrait nous interroger sur la santé réelle de notre modèle bancaire. Si une banque doit payer pour que vous acceptiez ses services, c'est peut-être que le service lui-même n'est pas sa principale source de valeur.

En fin de compte, l'attrait de ces offres promotionnelles cache une désertion de la pensée longue. On privilégie le bénéfice immédiat de quatre-vingts euros sur la réflexion nécessaire sur la place de la banque dans nos vies. C'est le triomphe du "nudge", cette technique incitative douce qui nous pousse dans une direction sans que nous ayons l'impression d'être forcés. On ne vous oblige pas à ouvrir ce compte, on vous suggère juste que vous seriez stupide de ne pas le faire. Et c'est là que réside la plus grande force du système : transformer la résistance en une forme d'absurdité économique aux yeux du consommateur.

L'avenir de la banque ne se joue pas dans les salles de marché de la Défense, mais sur les écrans des lycéens qui valident leur première transaction après avoir reçu leur bonus. Ce geste, en apparence anodin, est le premier maillon d'une chaîne invisible qui lie l'individu à une infrastructure financière globale dont il ne maîtrise aucun rouage. Les parents qui pensent faire une bonne affaire devraient se demander pourquoi une entreprise cotée en bourse est prête à leur donner de l'argent pour le plaisir d'héberger les quelques économies de leur progéniture. La réponse est simple : ce n'est pas un cadeau, c'est un acompte sur les futurs intérêts, frais et commissions qu'ils prélèveront pendant toute une vie d'adulte.

L'argent gratuit n'existe pas dans le monde de la finance, il n'est qu'une dette de loyauté que vous contractez avant même d'avoir appris à gagner votre vie.