Imaginez la scène, car je l'ai vue se répéter des dizaines de fois en entreprise ou chez des particuliers pressés. Vous venez de décrocher un contrat important ou vous vendez enfin ce bien immobilier après des mois de visites. L'acheteur ou le client vous demande vos coordonnées bancaires. Vous sortez votre téléphone, vous faites une capture d'écran rapide de votre application bancaire ou vous recopiez à la hâte une suite de chiffres que vous pensez être la bonne. Deux jours passent, puis cinq. L'argent ne s'affiche pas sur votre solde. L'expéditeur jure que le virement est parti, il vous envoie même une preuve d'exécution. Mais dans le système bancaire, votre argent est désormais bloqué dans un "compte de suspens" ou, pire, il a été crédité sur le compte d'un inconnu parce que vous avez confondu le Numéro De Compte Sur Un RIB avec l'identifiant de votre espace client ou une partie du code IBAN sans les clefs de contrôle. Une simple inversion de deux chiffres ou l'oubli du code guichet transforme une transaction de routine en un cauchemar administratif de trois semaines pour récupérer les fonds, avec des frais de rejet à la clé.

L'erreur de recopie manuelle et le mythe de l'automatisation bancaire

Beaucoup de gens pensent que les banques vérifient systématiquement la correspondance entre le nom du bénéficiaire et les coordonnées bancaires fournies. C'est faux. Depuis l'harmonisation européenne de l'espace SEPA, les banques ont une obligation d'exécution basée uniquement sur l'identifiant international. Si vous donnez des chiffres erronés, la banque ne va pas "deviner" que c'était pour vous. J'ai vu des entrepreneurs perdre des milliers d'euros de trésorerie pendant quinze jours simplement parce qu'ils avaient saisi leur identifiant de connexion internet à la place des chiffres logés au centre de leur Relevé d'Identité Bancaire.

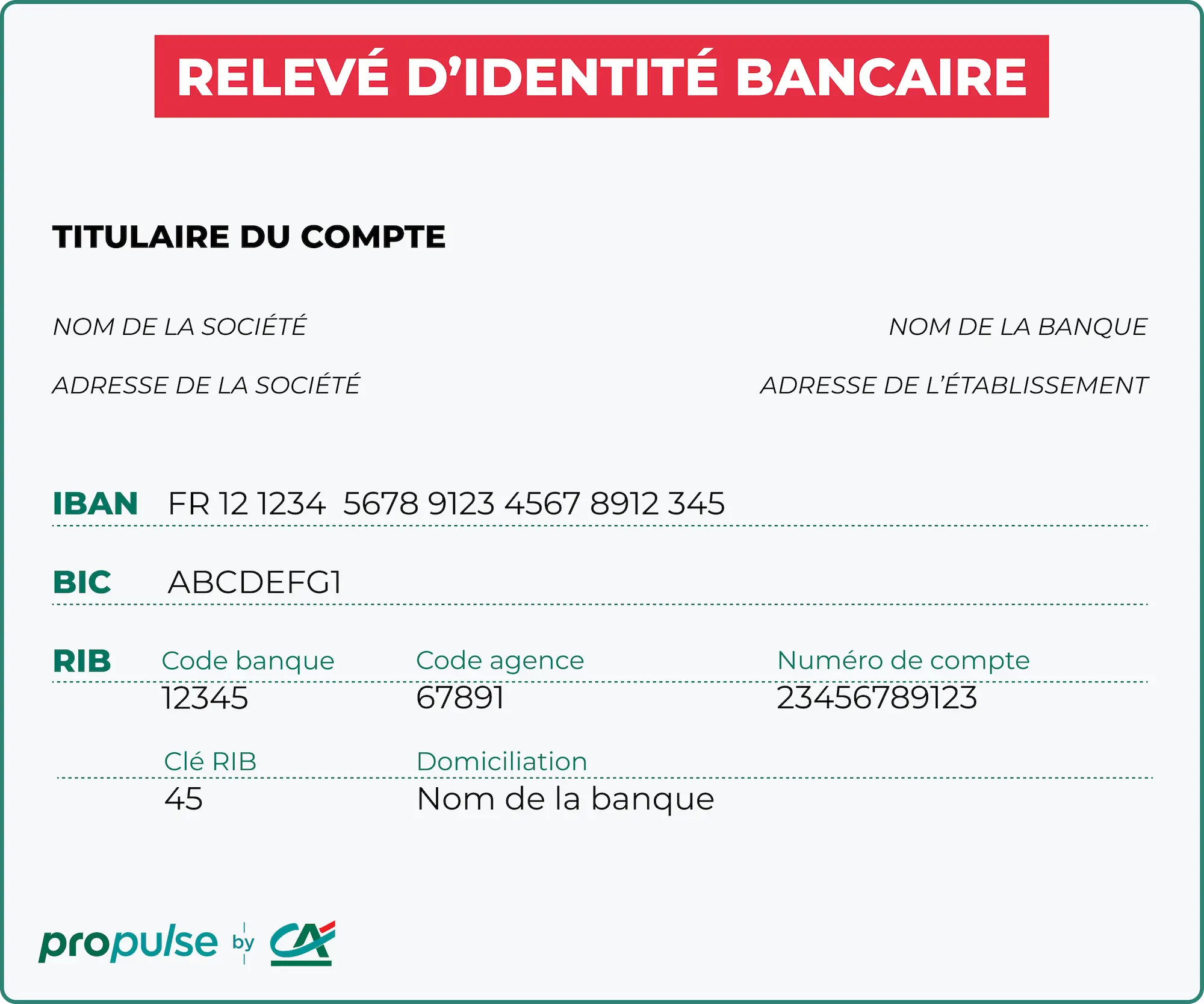

La solution ne consiste pas à faire plus attention, car l'erreur humaine est inévitable quand on manipule des séries de 11 à 21 caractères. La seule méthode qui fonctionne est l'usage systématique du format PDF original généré par votre banque. Ne recopiez jamais. Ne dictez jamais ces chiffres au téléphone. Si vous devez remplir un formulaire de prélèvement ou de virement, utilisez le copier-coller directement depuis le document numérique. La structure française est particulière : elle contient le code banque (5 chiffres), le code guichet (5 chiffres), puis cette fameuse suite qui identifie votre compte, et enfin une clé de contrôle de 2 chiffres. Si vous sautez la clé, le système peut rejeter l'opération, mais si vous vous trompez dans le corps du numéro, l'argent part dans la nature.

Ne confondez pas votre IBAN et votre Numéro De Compte Sur Un RIB

C'est l'erreur technique la plus fréquente que je rencontre. Pour beaucoup, c'est la même chose. Pourtant, si vous transmettez uniquement les 11 chiffres centraux à un partenaire international, il ne pourra rien faire. À l'inverse, si vous essayez de faire entrer les 27 caractères de l'IBAN dans une case de formulaire qui n'en attend que 11, vous allez tronquer les données les plus importantes.

La structure interne des coordonnées bancaires françaises

En France, le format classique est encore très ancré dans les logiciels de comptabilité locaux. Le Numéro De Compte Sur Un RIB est techniquement imbriqué dans l'IBAN, mais il n'en constitue pas l'intégralité. L'IBAN commence par "FR" suivi de deux chiffres de contrôle, puis des 23 chiffres de votre ancien identifiant national.

J'ai conseillé un jour un client qui envoyait systématiquement son numéro interne à ses fournisseurs aux États-Unis. Ces derniers, incapables d'identifier la banque ou le pays avec ces seuls chiffres, voyaient leurs virements revenir systématiquement après sept jours ouvrés. Chaque erreur coûtait environ 40 euros de frais de rejet, sans compter le taux de change qui avait évolué en sa défaveur entre-temps. Il a fallu lui expliquer que cette suite de chiffres n'est qu'un composant d'un ensemble plus large et qu'isoler cette donnée est une pratique qui doit rester strictement réservée aux formulaires français qui demandent explicitement le format "Code Banque / Code Guichet / Compte / Clé".

Le danger des captures d'écran et du manque de lisibilité

Dans l'urgence, on a tous pris une photo floue d'un document papier pour l'envoyer par message. C'est la garantie d'une catastrophe. Un "8" qui ressemble à un "0" ou un "1" confondu avec un "7" et votre paiement finit chez un autre client de la même agence. Les systèmes de lecture automatique de caractères (OCR) utilisés par les services de comptabilité des grandes entreprises font des erreurs de lecture sur les photos de mauvaise qualité.

Prenons une situation concrète pour illustrer l'impact d'une mauvaise transmission.

Avant : Jean veut recevoir son remboursement d'assurance. Il prend une photo de son document bancaire posé sur sa table de cuisine. L'ombre de son téléphone cache les deux derniers chiffres de la clé. Le comptable de l'assurance, pressé, saisit ce qu'il voit et essaie de deviner la fin. Le virement est émis, mais il est rejeté par la banque réceptrice trois jours plus tard pour "coordonnées invalides". Jean attend son argent pendant 12 jours, et l'assurance lui déduit 15 euros de frais de dossier pour l'échec de la transaction.

Après : Jean télécharge le fichier officiel au format PDF depuis son application de banque en ligne. Il l'envoie par courriel au service client. Le comptable importe le fichier dans son logiciel. Les données sont extraites sans aucune intervention manuelle. L'argent arrive sur le solde de Jean en 24 heures sans aucun frais supplémentaire.

La différence entre ces deux approches, c'est la compréhension que votre Numéro De Compte Sur Un RIB n'est pas une information décorative, mais une instruction informatique brute qui ne tolère aucune approximation esthétique.

L'oubli de la mise à jour après une fusion bancaire

C'est un piège dans lequel même les professionnels tombent. Les banques fusionnent régulièrement. Quand deux caisses régionales s'unissent, les codes banques ou les codes guichets changent souvent. Votre ancienne carte de visite ou votre ancien modèle de facture contient peut-être des coordonnées qui sont techniquement obsolètes. Certes, les banques mettent souvent en place une redirection automatique des flux pendant quelques mois, un peu comme un transfert de courrier à La Poste. Mais ce service finit par s'arrêter.

J'ai vu une PME se retrouver incapable de payer ses salaires un vendredi soir parce que son client principal utilisait des coordonnées bancaires datant de deux ans. La redirection avait expiré la veille. Le virement de 50 000 euros a été renvoyé à l'expéditeur. Résultat : des employés mécontents, des agios pour l'entreprise et une crédibilité entachée auprès de la banque. Vous devez auditer vos documents commerciaux tous les ans. Si votre banque a changé de nom, de logo ou d'organisation régionale, il y a de fortes chances que vos identifiants aient bougé. Ne vous fiez pas à la survie artificielle de vos anciens codes.

Croire que le RIB est un document sécurisé et sans risque

Donner ses coordonnées bancaires semble anodin car, après tout, c'est fait pour recevoir de l'argent. C'est une erreur de jugement majeure sur le plan de la sécurité financière. Avec les chiffres présents sur ce document, un fraudeur dispose de tout ce dont il a besoin pour tenter de mettre en place un mandat de prélèvement SEPA frauduleux. Bien sûr, vous pouvez contester un prélèvement non autorisé auprès de votre banque jusqu'à 13 mois après l'opération, mais cela demande du temps, de l'énergie et une surveillance constante de vos comptes.

Il ne faut jamais laisser traîner ces informations sur un coin de bureau ou les envoyer à n'importe quel site de vente d'occasion qui vous le demande sous un prétexte douteux. Le processus de vérification d'identité des créanciers est censé être strict, mais des failles existent. Si vous devez transmettre vos informations, assurez-vous de l'identité de celui qui les reçoit. Dans mon expérience, la fraude au "changement de coordonnées bancaires" est la plus dévastatrice pour les entreprises. Un pirate usurpe l'identité d'un de vos fournisseurs et vous envoie de nouvelles coordonnées. Si vous ne vérifiez pas de vive voix avec votre contact habituel que le changement est légitime, vous allez envoyer vos fonds directement sur le compte d'une mule financière.

La gestion des sous-comptes et des livrets d'épargne

Une autre erreur classique consiste à fournir les coordonnées d'un Livret A ou d'un compte d'épargne pour recevoir un virement externe, notamment de l'étranger. La plupart des comptes d'épargne en France sont "captifs". Ils ne peuvent recevoir des fonds que depuis votre propre compte courant au sein de la même banque.

Si vous donnez l'identifiant de votre livret à votre employeur pour votre salaire, il y a de fortes chances que la transaction échoue. Pire, certains organismes de prestations sociales refusent catégoriquement d'effectuer des versements sur des comptes qui ne sont pas des comptes de dépôt à vue. Vous devez toujours utiliser les coordonnées de votre compte principal, celui qui est associé à votre carte bancaire et à vos opérations courantes. J'ai accompagné une personne qui ne comprenait pas pourquoi ses allocations n'arrivaient jamais : elle utilisait le code d'un compte de placement fermé aux virements entrants directs par sa banque pour des raisons de conformité interne. Une fois les coordonnées du compte courant fournies, le problème a été réglé en 48 heures.

La réalité brute du système bancaire

On ne va pas se mentir : le système bancaire n'est pas votre ami quand vous faites une erreur de saisie. On ne vous appellera pas pour vous dire "Monsieur, il manque un chiffre". Le système se contente de rejeter l'opération ou, dans le pire des cas, de l'exécuter vers une destination erronée si la clé de contrôle par un hasard malchanceux correspond à un autre compte existant.

Pour réussir à gérer vos flux sans stress, vous devez accepter trois vérités désagréables. D'abord, personne ne vérifiera vos erreurs à votre place avant qu'il ne soit trop tard. Ensuite, récupérer de l'argent envoyé au mauvais endroit peut prendre des semaines et nécessite parfois une action en justice si le destinataire est de mauvaise foi. Enfin, la technologie ne remplace pas la rigueur administrative.

Ce qu'il vous faut, c'est une procédure stricte :

- Télécharger le document officiel à chaque demande, ne jamais utiliser une version enregistrée il y a deux ans.

- Utiliser exclusivement le copier-coller pour éviter les inversions de chiffres.

- Vérifier systématiquement que le compte utilisé est un compte de dépôt et non un livret d'épargne.

Il n'y a pas de solution magique ou de "raccourci" pour éviter ces problèmes. C'est une question de discipline. Si vous traitez vos coordonnées bancaires avec la même légèreté qu'un numéro de téléphone, vous finirez tôt ou tard par en payer le prix en frais bancaires et en nuits blanches. Le professionnalisme commence par la maîtrise de ces bases techniques, aussi ennuyeuses soient-elles. Si vous n'êtes pas capable de transmettre un identifiant correct, comment voulez-vous qu'on vous fasse confiance pour gérer des projets plus complexes ? C'est souvent sur ce genre de détails que l'on juge la fiabilité d'un partenaire commercial.