Le soleil de l'après-midi décline, projetant de longues ombres sur le carrelage usé du bureau de poste de la rue de la République. Derrière l'épaisse vitre de sécurité, une femme dont les mains trahissent des décennies de labeur manipule nerveusement un carnet de cuir usé. Elle ne cherche pas un rendement boursier spectaculaire, ni l'excitation des cryptomonnaies qui agitent les écrans des quartiers d'affaires. Ce qu'elle surveille, c'est l'équilibre fragile de sa propre sécurité, cet édifice de centimes accumulés pour faire face aux hivers de l'existence. Dans ce décor feutré, le Montant Max Livret A Banque Postale n'est pas qu'un plafond réglementaire ou un chiffre abstrait gravé dans le Code monétaire et financier. Il représente la frontière ultime de la tranquillité d'esprit pour des millions de Français qui voient dans cet établissement l'héritier d'une promesse républicaine de protection. Pour cette femme, chaque euro versé jusqu'à la limite autorisée est une brique supplémentaire dans un rempart contre l'incertitude.

Cette scène se répète des milliers de fois par jour, du sommet des Alpes aux ports de Bretagne. Le livret de couleur orange est l'objet financier le plus démocratisé de France, une institution qui a survécu aux révolutions, aux guerres et aux crises de la dette souveraine. Historiquement, la Caisse d'Épargne possédait le monopole de sa distribution, mais l'ouverture à la concurrence en 2009 a transformé la Banque Postale en un acteur central de cette épargne populaire. Ce qui lie ces citoyens à leur argent dépasse la simple gestion de patrimoine. C'est un contrat social silencieux. L'État garantit le capital, assure la liquidité immédiate et offre une défiscalisation totale. En échange, l'épargnant accepte un rendement qui, bien que révisé régulièrement selon une formule complexe liant l'inflation et les taux interbancaires, reste souvent modeste.

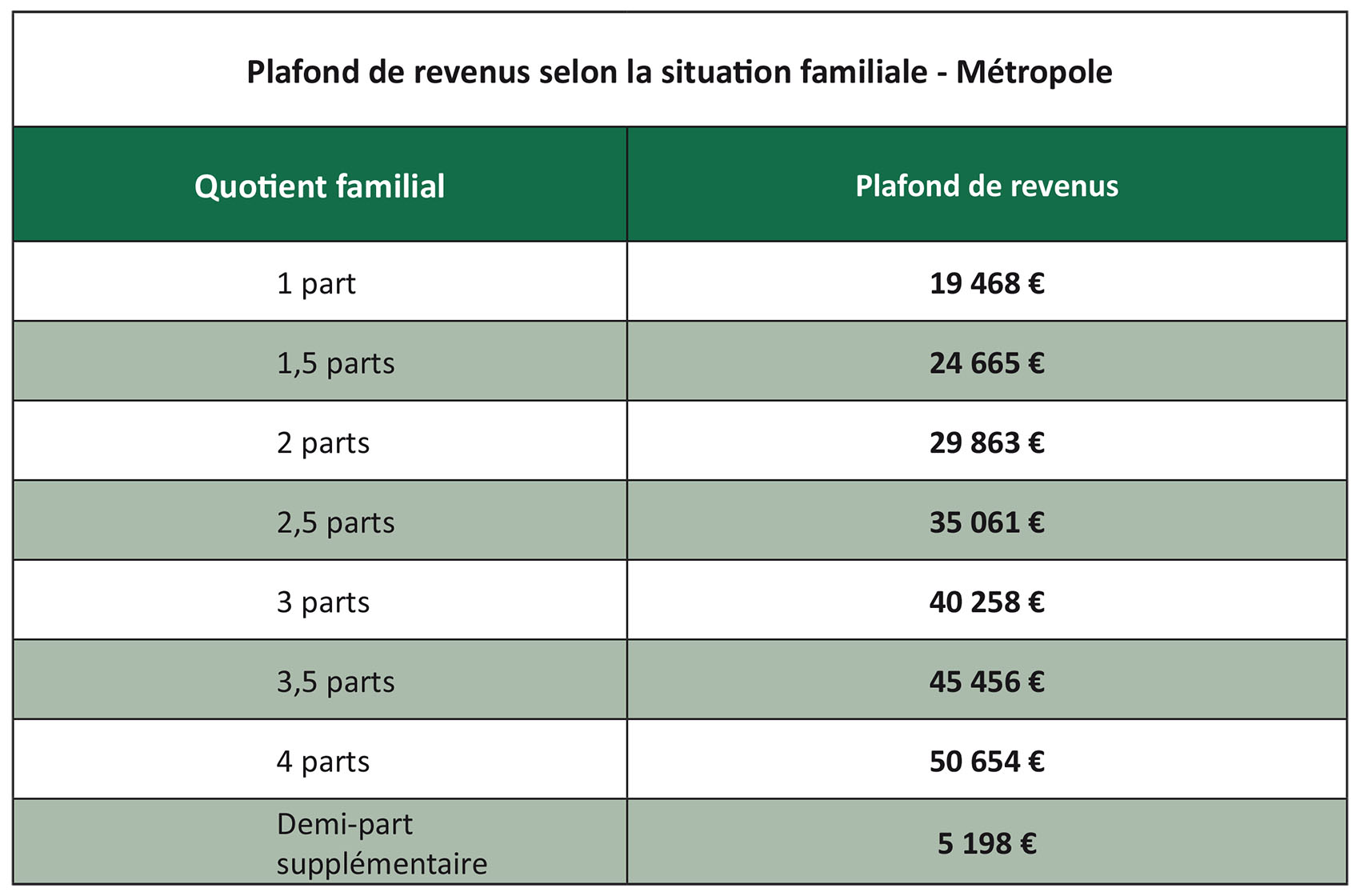

La psychologie de l'épargnant français est un labyrinthe de paradoxes. Alors que les économistes s'évertuent à expliquer que l'inflation peut parfois grignoter le pouvoir d'achat d'un compte dont le taux est inférieur à la hausse des prix, le réflexe de thésaurisation demeure inébranlable. Le plafond actuel de 22 950 euros pour les particuliers agit comme un horizon. Pour beaucoup, atteindre ce sommet est l'objectif d'une vie, une preuve de discipline et de réussite discrète. On ne parle pas ici de fortune, mais de dignité. Ce seuil numérique devient un point de repère dans la brume des marchés mondiaux.

L'Héritage d'une Ambition Populaire et le Montant Max Livret A Banque Postale

L'histoire de cette réserve remonte à 1818. À l'origine, il s'agissait de soigner les plaies financières de la France après les guerres napoléoniennes et d'encourager la prévoyance chez les classes ouvrières. L'idée était révolutionnaire : permettre à celui qui n'avait presque rien de posséder quelque chose de sûr. Au fil des siècles, le livret s'est métamorphosé, mais sa structure fondamentale est restée la même. Le rôle de la Banque Postale, avec son maillage territorial unique, est de porter cette mission jusque dans les villages les plus isolés, là où les banques privées ont fermé leurs portes depuis longtemps. Dans ces agences postales qui font aussi office de mairies ou de maisons de services au public, le Montant Max Livret A Banque Postale est une donnée que l'on consulte avec la même régularité que la météo ou le calendrier des semis.

Les fonds collectés ne dorment pas dans un coffre-fort poussiéreux. Ils sont en grande partie centralisés par la Caisse des Dépôts et Consignations pour financer le logement social et le renouvellement urbain. C'est là que le geste individuel de l'épargne rencontre l'intérêt collectif. Chaque fois qu'une famille emménage dans un appartement HLM moderne et économe en énergie, elle bénéficie indirectement de la prudence des millions de détenteurs de livrets. Ce circuit court de la finance, où l'argent des uns construit le toit des autres, est une spécificité française qui force l'admiration ou l'incompréhension des analystes anglo-saxons, habitués à des marchés plus volatils.

Pourtant, cette machine parfaitement huilée subit les pressions de la modernité. Lorsque les taux d'intérêt mondiaux étaient négatifs, le maintien d'un taux attractif pour le livret représentait un coût politique et économique majeur pour l'État. À l'inverse, lors des poussées inflationnistes récentes, la pression sociale pour une revalorisation rapide du taux a mis en lumière la tension permanente entre la rémunération de l'épargne et le coût de financement du logement social. Si l'argent coûte trop cher à la Caisse des Dépôts, la construction s'arrête. Si le livret ne rapporte pas assez, l'épargnant se sent trahi.

Un homme d'une soixante d'années, ancien technicien de maintenance, raconte comment il a géré ses économies après son licenciement économique à l'aube de sa retraite. Pour lui, la question n'était pas d'optimiser fiscalement un portefeuille d'actions, mais de s'assurer que l'argent mis de côté pendant trente ans ne s'évaporerait pas. Il décrit la sensation de franchir le seuil des vingt mille euros comme une libération physique, un poids en moins sur ses épaules. Il connaît par cœur les dates de calcul des intérêts, la fameuse règle des quinzaines qui rythme la vie financière de ceux qui comptent. S'il dépose une somme le 2 du mois, il sait qu'elle ne commencera à produire des intérêts que le 16. C'est une grammaire du temps long, un éloge de la patience dans un monde qui ne jure que par l'instantanéité.

L'expérience de la gestion de ce compte à la Banque Postale est également marquée par une dimension technologique croissante. Les applications mobiles ont remplacé les livrets papier, mais le sentiment d'appartenance demeure. On consulte son solde sur un écran tactile avec la même dévotion qu'on consultait autrefois le guichetier. Cette transition numérique n'a pas effacé le besoin de contact humain. Pour de nombreux clients, la possibilité de se rendre physiquement en agence pour discuter d'un virement ou de la gestion du plafond est un critère de fidélité absolu. Ils cherchent un visage derrière le chiffre, une garantie que leur épargne, fruit d'une vie de privations ou de sérieux, est entre de bonnes mains.

La question du dépassement du plafond est une autre source de préoccupation. Une fois la limite atteinte, les intérêts produits continuent d'être capitalisés sur le compte, ce qui permet au solde de dépasser techniquement la limite légale des dépôts. C'est un petit miracle mathématique pour l'épargnant qui voit son pécule grandir au-delà de ce qu'il est autorisé à verser lui-même. C'est à ce moment précis que se pose souvent la question de la diversification. Faut-il ouvrir un Livret de Développement Durable et Solidaire ? Faut-il s'aventurer vers une assurance-vie ? Pour beaucoup, le saut vers l'inconnu est effrayant. Ils préfèrent la sécurité connue, même saturée, à la promesse de gains supérieurs assortie d'un risque de perte en capital.

La Géographie de l'Épargne et les Nouveaux Défis du Logement

Le lien entre l'épargne populaire et l'aménagement du territoire est une réalité concrète que l'on peut observer dans les chantiers de rénovation des centres-villes anciens. Les fonds issus du livret permettent de financer des projets de longue haleine que le secteur bancaire traditionnel juge parfois trop risqués ou trop peu rentables. Ce capital patient est le moteur discret de la transformation écologique de nos cités. En isolant des bâtiments, en créant des éco-quartiers, l'État transforme la sagesse individuelle en vertu publique. C'est une forme de solidarité intergénérationnelle : les économies des plus âgés préparent le cadre de vie des plus jeunes.

Toutefois, ce modèle est interrogé par l'évolution des modes de vie. Les jeunes générations, plus précaires et souvent plus urbaines, ont un rapport différent à l'épargne. Le livret reste souvent leur premier produit financier, ouvert par des parents ou des grands-parents à leur naissance, mais il peine parfois à rivaliser avec les nouveaux outils d'investissement accessibles en quelques clics. La Banque Postale doit donc naviguer entre la fidélité de sa base historique et la nécessité de séduire des clients qui n'ont plus la même culture du guichet. Elle doit prouver que la sécurité n'est pas synonyme d'immobilité.

Dans les couloirs des ministères et les bureaux de la Caisse des Dépôts, on scrute les flux de collecte avec une attention quasi religieuse. Une décollecte massive, où les Français retireraient plus d'argent qu'ils n'en déposent, serait un signal d'alarme pour l'ensemble du système de financement social. Heureusement, le livret fait preuve d'une résilience hors du commun. Même en période de doute, il reste le refuge privilégié. C'est le matelas de sécurité, la réserve de secours pour la réparation de la voiture, le remplacement de la chaudière ou les études des enfants.

Le débat sur le niveau du plafond revient cycliquement dans l'actualité politique. Certains plaident pour une augmentation afin d'attirer davantage de capitaux vers le logement social, tandis que d'autres craignent que cela ne serve de niche fiscale aux ménages les plus aisés au détriment des rentrées budgétaires de l'État. En attendant, le statu quo protège cet équilibre fragile. L'outil demeure ce qu'il a toujours été : une boussole dans la tempête financière, un instrument de mesure de la confiance que les citoyens portent à leurs institutions.

Revenons à ce bureau de poste. La femme au carnet de cuir finit par ranger ses documents. Elle n'a pas fait d'opération aujourd'hui, elle est simplement venue vérifier que tout était en ordre, que les chiffres sur l'écran correspondaient à ceux de ses calculs nocturnes. Elle quitte l'agence avec un pas un peu plus léger. Pour elle, la finance n'est pas une abstraction de graphiques en chandelier et de logarithmes. C'est la certitude que demain ne sera pas une chute libre.

Il y a quelque chose de profondément humain dans cette quête de limites. Savoir jusqu'où l'on peut aller, comprendre les règles du jeu, et s'y tenir avec une rigueur silencieuse. L'argent, dans sa forme la plus humble, est un langage qui exprime nos peurs et nos espoirs. Le livret, dans sa simplicité presque désuète, est le dictionnaire qui permet de traduire ces émotions en une réalité tangible. Il ne s'agit pas de richesse, mais de ce socle invisible sur lequel repose tout le reste, cette petite victoire sur le hasard qui permet de fermer la porte de chez soi le soir en sachant que, quoi qu'il arrive, il reste une réserve, une marge, un souffle.

La lumière du jour finit par s'éteindre totalement, et le rideau de fer du bureau de poste descend avec un fracas métallique familier. La ville continue de vrombir, les transactions invisibles saturent les ondes, mais ici, dans le silence de la rue déserte, l'épargne d'une vie repose en sécurité, protégée par des siècles d'histoire et par la force tranquille d'une institution qui a compris, bien avant les autres, que la plus grande valeur d'une banque n'est pas son profit, mais la paix qu'elle offre à ceux qui lui confient leur avenir.

Une petite pièce de monnaie glisse d'une poche et tinte sur le pavé, rappelant que chaque grand fleuve commence par une goutte d'eau.