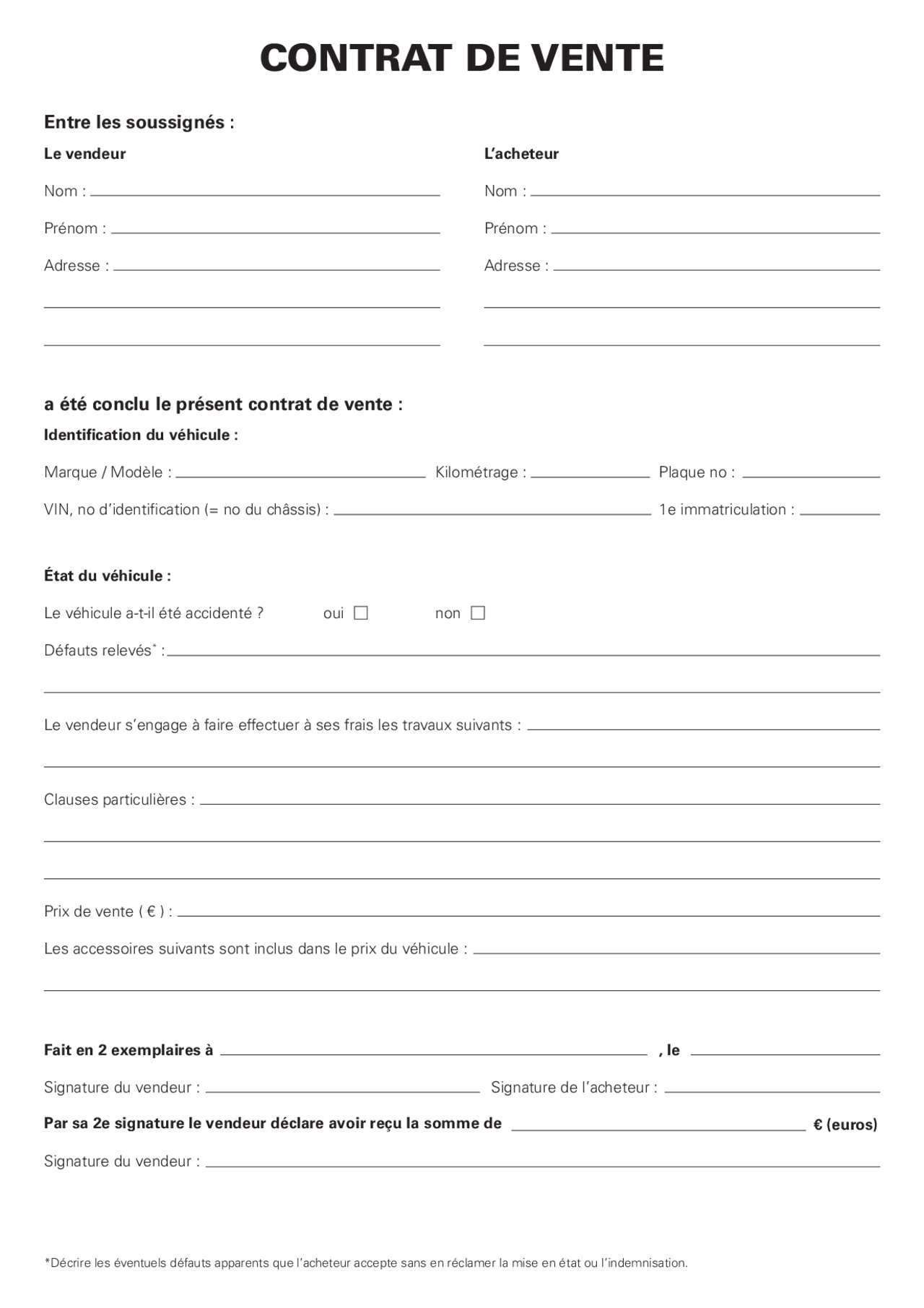

J'ai vu un entrepreneur perdre quarante-huit mille euros en une seule après-midi à cause d'une virgule mal placée et d'une clause d'exonération de responsabilité copiée à la hâte sur un forum juridique gratuit. Il pensait avoir verrouillé son affaire en utilisant un Modèle De Contrat De Vente PDF trouvé en trois clics sur Google. Le problème, c'est que ce document n'était pas adapté à la juridiction française et ne prévoyait aucune clause de réserve de propriété efficace. Quand son client a déposé le bilan deux mois après la livraison, les machines étaient déjà saisies par la banque du client. L'entrepreneur n'avait plus aucun recours. Il n'avait pas seulement perdu sa marchandise ; il a dû payer ses propres fournisseurs pour des produits qu'il ne reverrait jamais. C'est la réalité brutale du "gratuit" ou du "prêt à l'emploi" sans vérification : ça fonctionne jusqu'au jour où vous en avez réellement besoin, et là, le château de cartes s'écroule.

L'illusion de la protection universelle avec un Modèle De Contrat De Vente PDF

Beaucoup de dirigeants de PME commettent l'erreur de croire qu'un contrat est une formalité administrative, une sorte de totem magique qui fait peur au client. Ils téléchargent un document générique et remplissent les blancs. C'est une approche suicidaire. Un contrat n'est pas fait pour les jours de soleil où tout le monde s'entend bien ; il est là pour le jour où les avocats entrent dans la pièce. Si votre document contient des termes issus du droit de l'État de New York alors que vous opérez à Lyon, vous n'avez rien. Vous avez un morceau de papier qui n'a aucune valeur contraignante devant un juge consulaire français.

Le droit commercial français est extrêmement spécifique, notamment sur les délais de paiement et les pénalités de retard. Selon l'article L441-10 du Code de commerce, les pénalités sont exigibles sans qu'un rappel soit nécessaire. Si vous utilisez un texte étranger qui stipule qu'une mise en demeure par huissier est obligatoire avant toute pénalité, vous venez de vous rajouter une étape coûteuse et inutile que la loi vous épargnait. Vous travaillez littéralement contre vos propres intérêts parce que vous avez voulu économiser quelques centaines d'euros en refusant de faire relire votre base contractuelle.

Le piège de la clause de force majeure mal définie

Regardez ce qui s'est passé pendant la crise sanitaire. Ceux qui avaient des clauses de force majeure standard "copiées-collées" se sont retrouvés coincés. Une clause de force majeure doit être précise. Elle doit définir ce qui constitue un empêchement insurmontable. Si votre texte reste vague, c'est le juge qui décidera à votre place si vous devez rembourser votre client ou si vous pouvez conserver l'acompte. Dans mon expérience, laisser un juge décider du sort de votre trésorerie est la pire stratégie de gestion de risque possible.

L'absence fatale de la clause de réserve de propriété

C'est l'erreur numéro un. Vous livrez pour cent mille euros de matériel. Le client ne paie pas. Sans une clause de réserve de propriété rédigée au millimètre, la propriété du matériel est transférée au client dès l'accord sur la chose et le prix, même si le paiement n'a pas eu lieu. C'est l'article 1583 du Code civil. Si le client fait faillite, vos machines appartiennent à la masse des créanciers. Vous êtes dernier sur la liste, derrière l'État et les salariés. Vous ne récupérerez jamais rien.

Une bonne clause doit stipuler que le transfert de propriété est suspendu jusqu'au paiement intégral du prix en principal et accessoires. Elle doit être apparente, acceptée par le client avant la livraison (sur le devis ou le bon de commande, pas juste au dos de la facture que personne ne lit). Si votre document actuel ne mentionne pas explicitement que vous pouvez revendiquer les marchandises en cas de non-paiement, déchirez-le tout de suite. Vous jouez à la roulette russe avec votre stock.

La distinction entre transfert de propriété et transfert de risques

Il y a une nuance que beaucoup ignorent : vous pouvez rester propriétaire du bien (réserve de propriété) tout en transférant les risques de perte ou de dégradation au client dès la livraison. Si vous ne précisez pas ce transfert de risques, et qu'un incendie détruit les machines dans l'entrepôt du client avant qu'il ne les ait payées, c'est pour votre poche. Vous n'êtes plus propriétaire physiquement, mais vous portez la responsabilité financière de la perte. Un contrat pro verrouille ce point dès la première page.

Le danger des conditions générales de vente contradictoires

Imaginons une situation classique. Vous envoyez votre offre avec vos conditions. Le client répond avec son bon de commande qui contient ses propres conditions d'achat au verso. C'est ce qu'on appelle la "bataille des formulaires". Si vous ne signez pas un document unique qui prévaut sur tout le reste, en cas de litige, c'est souvent le dernier document envoyé qui fait foi, ou pire, les clauses incompatibles s'annulent mutuellement.

Comparaison concrète : la gestion du litige de livraison

Voyons ce qui se passe dans un scénario réel de marchandise endommagée durant le transport.

Approche amateur : Le vendeur utilise un texte basique. Le client reçoit les palettes, voit qu'elles sont abîmées, mais ne signe rien de spécifique. Trois jours après, il appelle pour dire qu'il ne paiera pas. Le vendeur n'a aucun recours car il n'a pas imposé de délai de réclamation précis ni de formalisme (lettre recommandée avec accusé de réception sous 48 heures). Le vendeur doit entamer une procédure judiciaire longue pour prouver que les dégâts ont eu lieu chez le client. Coût estimé : cinq mille euros d'avocat et six mois de stress pour une créance de dix mille euros.

Approche professionnelle : Le contrat stipule que toute réserve doit être inscrite sur le bon de transport ET confirmée par lettre recommandée au vendeur sous trois jours ouvrés, faute de quoi la livraison est réputée conforme et définitive. Le client appelle, le vendeur vérifie le dossier. Aucune réserve n'a été faite dans les règles. Le vendeur rappelle la clause contractuelle. Le client, sachant qu'il perdra au tribunal à cause de cette précision, finit par payer ou faire jouer sa propre assurance. Temps passé : dix minutes. Coût : zéro.

Négliger la clause d'indemnité forfaitaire pour frais de recouvrement

Depuis 2013, tout professionnel en retard de paiement doit verser une indemnité forfaitaire de quarante euros pour frais de recouvrement. C'est le minimum légal. Mais si vos frais réels (société de recouvrement, huissier, avocat) dépassent ce montant, vous pouvez demander une indemnisation complémentaire. Mais attention : vous devez l'avoir prévu contractuellement.

Si votre contrat ne mentionne pas que les frais d'intervention d'un tiers seront à la charge du débiteur, vous devrez payer votre agence de recouvrement de votre poche, ce qui viendra amputer votre marge. Pour une facture de deux mille euros, payer trois cents euros de frais de recouvrement parce qu'on a oublié une phrase dans ses conditions, c'est rageant. C'est pourtant ce qui arrive à huit entreprises sur dix qui utilisent des documents standards non révisés par un expert.

L'erreur de la juridiction compétente et du droit applicable

Si vous vendez à un client à l'étranger ou même dans une autre région, ne pas spécifier le tribunal compétent est une erreur de débutant. Si vous êtes basé à Strasbourg et que votre client est à Marseille, vous n'avez pas envie de traverser la France pour chaque audience au Tribunal de Commerce. Sans clause attributive de juridiction, c'est généralement le tribunal du domicile du défendeur qui est compétent.

Vous devez imposer le tribunal de votre siège social. C'est un avantage stratégique énorme. Votre avocat est sur place, vous n'avez pas de frais de déplacement, et vous jouez "à domicile". De même, précisez toujours que le droit applicable est le droit français. J'ai vu des contrats de vente entre deux entreprises françaises mentionner par erreur le droit suisse parce que le modèle avait été piqué sur le site d'une filiale helvétique. C'est ridicule, mais devant un juge, ça devient un enfer procédural.

Oublier la protection des données personnelles (RGPD)

Un contrat de vente moderne en Europe n'est plus seulement une question de prix et de livraison. C'est aussi une question de données. Si vous collectez les coordonnées des employés de votre client pour assurer le suivi de la vente, vous traitez des données personnelles. Si votre contrat n'inclut pas les mentions obligatoires liées au RGPD, vous vous exposez à des sanctions de la CNIL qui peuvent atteindre 4 % de votre chiffre d'affaires annuel mondial.

Ce n'est pas une menace en l'air. Les clients sophistiqués vérifient maintenant ces clauses avant de signer. Si votre document est lacunaire sur ce point, vous passez pour un amateur, ou pire, pour une entreprise risquée. Vous devez préciser qui est le responsable de traitement, la finalité de la collecte, et la durée de conservation des données. Une petite section bien rédigée suffit, mais elle doit exister.

Ne pas anticiper l'évolution des coûts des matières premières

Dans le contexte économique actuel, avec une inflation qui peut fluctuer de manière imprévisible, vendre à prix fixe sur un contrat de longue durée est une folie. Si le prix de l'acier ou de l'énergie explose de 30 % entre la signature et la livraison, et que vous n'avez pas de clause d'indexation ou de révision de prix, vous allez travailler à perte.

Une clause de "hardship" ou d'imprévision (article 1195 du Code civil) permet de renégocier le contrat si les circonstances changent de manière imprévisible et rendent l'exécution excessivement onéreuse pour une partie. Mais attention, en droit français, on peut choisir d'exclure cette possibilité. Si vous avez signé un contrat qui dit que vous renoncez à l'article 1195, vous êtes piégé. Vous devrez livrer, même si cela vous mène à la banqueroute. Vérifiez chaque ligne de votre document pour être sûr que vous n'avez pas signé votre arrêt de mort financier sous prétexte de vouloir paraître "facile en affaires".

Vérification de la réalité

On va être honnête : aucun document, aussi parfait soit-il, ne vous protégera d'un client malhonnête déterminé à ne pas payer ou à faire faillite. Le droit n'est pas une armure impénétrable, c'est un levier de négociation. L'intérêt d'avoir un contrat solide, c'est de montrer à la partie adverse que le combat judiciaire sera long, coûteux et perdu d'avance pour elle. La plupart des litiges se règlent à l'amiable quand les deux avocats lisent le contrat et réalisent qu'une partie a verrouillé toutes les issues.

Si vous gérez des transactions de plusieurs dizaines de milliers d'euros, n'utilisez pas un document trouvé sur le web. Un avocat d'affaires vous prendra peut-être mille ou deux mille euros pour rédiger une base solide, mais c'est une assurance vie pour votre boîte. Si vous refusez d'investir cette somme, c'est que vous ne prenez pas votre business au sérieux. Vous préférez parier que rien n'ira jamais mal. Dans mon métier, on appelle ça de l'inconscience, pas de la gestion de risque. Prenez vos contrats actuels, comparez-les aux points soulevés ici, et si vous voyez des trous, bouchez-les avant que quelqu'un d'autre ne s'en serve pour vous couler.

Le monde des affaires ne pardonne pas aux naïfs. La loi française est un outil puissant pour ceux qui savent s'en servir et un piège mortel pour ceux qui l'ignorent. Votre contrat est la dernière ligne de défense de votre trésorerie. Traitez-le avec le respect qu'il mérite, ou préparez-vous à passer des nuits blanches à regretter l'argent que vous n'auriez jamais dû perdre. Il n'y a pas de solution miracle, juste de la rigueur, de la précision et une compréhension froide des rapports de force. Si vous cherchez encore un raccourci facile, vous avez déjà perdu. La réussite demande du travail, même dans la rédaction de ses conditions de vente.