Dans la pénombre feutrée d'une cuisine lyonnaise, Jean-Pierre ajuste ses lunettes pour scruter le petit carnet bleu que sa mère lui a légué. Ce n'est qu'un objet de papier, aux coins écornés par le temps, mais il porte en lui les stigmates de trois générations d'épargne française. Sur les premières pages, des écritures à la plume serrent des montants dérisoires, témoins d'une époque où l'on mettait de côté pour un trousseau de mariage ou un premier vélo. Aujourd'hui, Jean-Pierre consulte son application bancaire avec une pointe d'anxiété, cherchant à comprendre si les économies d'une vie de labeur sont encore protégées par le mécanisme du Livret A Plafond et Taux qui semble, chaque semestre, faire l'objet d'un arbitrage quasi diplomatique entre le ministère de l'Économie et la Banque de France. Ce n'est pas une simple ligne comptable pour lui. C'est la différence entre une retraite sereine et la lente érosion d'un pouvoir d'achat grignoté par une inflation qu'il ne maîtrise pas.

Le silence de l'appartement est à peine troublé par le ronronnement du réfrigérateur. Pour Jean-Pierre, comme pour soixante-cinq millions de ses compatriotes, cet instrument financier est bien plus qu'un placement. C'est un trait d'union entre l'individu et la nation, une promesse tacite que l'État ne laissera pas les petites économies sombrer dans l'oubli. Historiquement, cette invention de 1818 visait à apurer les dettes des guerres napoléoniennes tout en inculquant la prévoyance aux classes populaires. Deux siècles plus tard, la fonction a muté, mais l'attachement émotionnel demeure intact. On l'ouvre à la naissance d'un enfant, on y dépose les étrennes des grands-parents, on le garde comme une réserve de secours pour les jours de pluie. À noter faisant parler : exemple de la lettre de change.

Le Paradoxe du Livret A Plafond et Taux dans une Économie Volatile

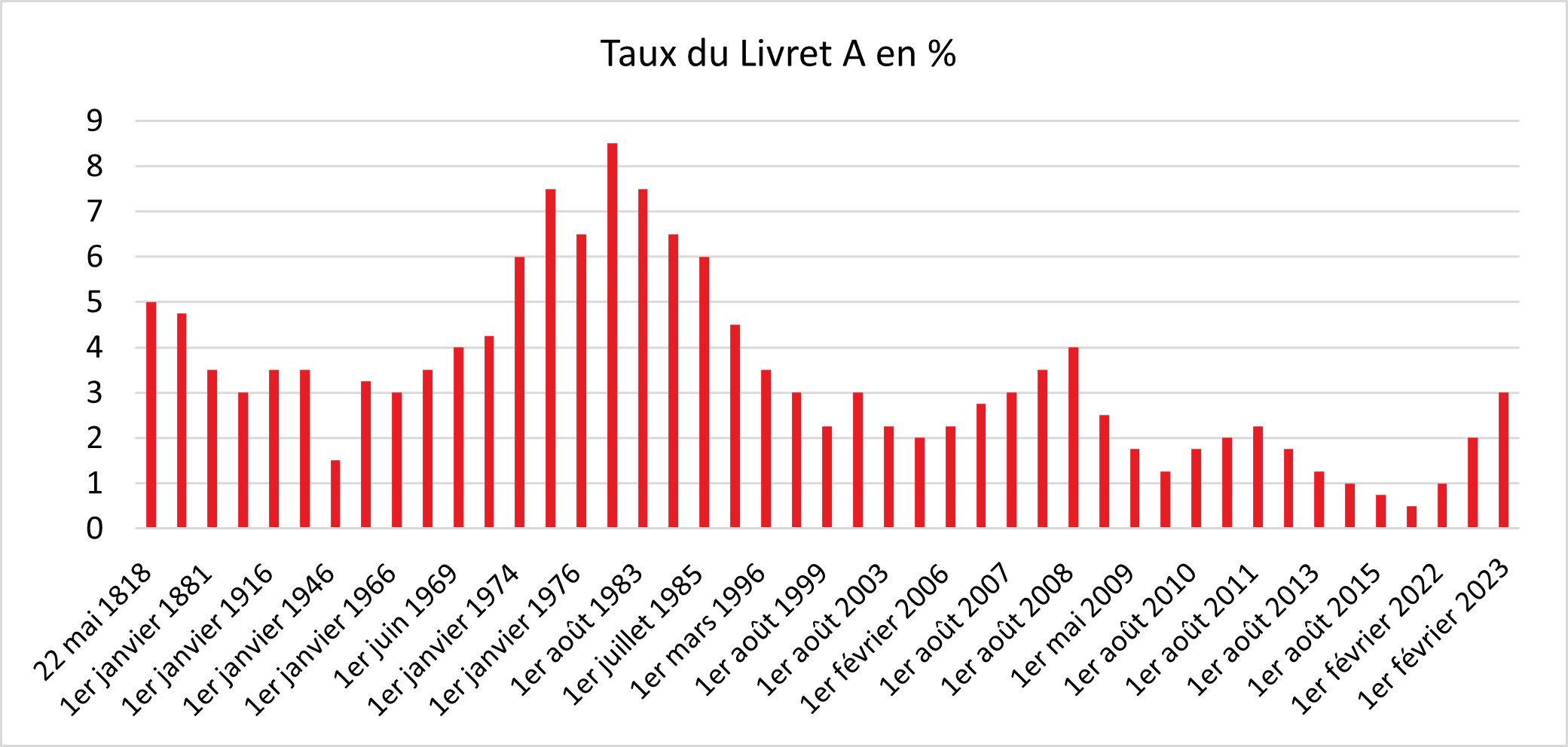

Regarder la courbe de la rémunération de cette épargne, c'est lire l'histoire des crises et des renaissances européennes. Quand les prix à la consommation s'envolent, le gouvernement se retrouve face à un dilemme cornélien : protéger le rendement pour les ménages ou préserver le coût du financement du logement social. Car chaque euro déposé sur ces comptes ne dort pas dans un coffre-fort. Il circule, irrigue la construction de cités HLM, finance la rénovation énergétique des bâtiments publics, soutient l'économie de proximité. C'est une finance circulaire, presque artisanale, qui repose sur une confiance absolue.

Cette confiance est mise à rude épreuve lorsque l'écart entre le rendement affiché et le coût de la vie se resserre. Jean-Pierre se souvient des années de stagnation, où le chiffre semblait figé, presque insignifiant. Puis est venu le choc des chaînes d'approvisionnement mondiales et le retour brutal de la cherté de la vie. Soudain, le réglage technique du rendement est devenu un sujet de conversation à la table des familles, une question de justice sociale. Le gouverneur de la Banque de France, dans ses communiqués laconiques, tente de maintenir un équilibre entre la rémunération de l'épargnant et la viabilité du système productif. C'est un jeu d'équilibriste sur un fil de soie. Pour explorer le panorama, consultez le détaillé article de Challenges.

On ne peut comprendre la ferveur française pour ce placement sans regarder du côté de la sécurité. Contrairement aux actions volatiles de la Bourse de Paris ou aux cryptomonnaies capricieuses, le capital ici est garanti par l'État. C'est le port d'attache quand la mer se déchaîne. Pour un exemple illustratif, imaginons une famille de la classe moyenne qui, après avoir vendu un petit terrain hérité, hésite sur la destination de ces fonds. Le banquier propose des produits complexes, des assurances-vie aux frais de gestion opaques, des unités de compte risquées. Mais la famille revient toujours vers la simplicité du livret réglementé, cette certitude que 100 euros aujourd'hui seront toujours 100 euros demain, augmentés d'un petit quelque chose qui, à défaut de faire fortune, empêche de s'appauvrir.

Le plafond, lui, agit comme une frontière symbolique. Il délimite le territoire de l'épargne populaire. Au-delà de cette limite, on entre dans le monde de l'investissement, de la stratégie, du risque consenti. En deçà, on reste dans la protection, dans le domaine du sacré familial. Ce seuil de vingt-deux mille neuf cent cinquante euros n'est pas un chiffre aléatoire ; il est le reflet d'une vision politique de ce que doit être la réserve de sécurité d'un citoyen. Lorsqu'on l'atteint, on éprouve un sentiment étrange de satisfaction mêlé d'inquiétude : le sentiment d'avoir rempli son devoir de prévoyance, tout en se demandant quel sera le prochain rempart.

Pourtant, cette tranquillité a un coût invisible. Les économistes s'affrontent souvent sur l'utilité réelle de cette masse monétaire qui semble parfois "stérilisée". Si les Français investissaient davantage cet argent dans les entreprises innovantes, le pays serait-il plus compétitif ? Peut-être. Mais on ne change pas le tempérament d'une nation par décret. La France a une mémoire longue. Elle se souvient des banqueroutes, des assignats, des dévaluations brutales. Le livret est l'antidote à cette mémoire traumatique. C'est la promesse d'une stabilité dans un monde qui n'en offre plus.

La Géopolitique du Petit Épargnant

Derrière les décisions prises dans les bureaux dorés de l'Hôtel de Toulouse, siège de la Banque de France, se cachent des enjeux qui dépassent largement les frontières de l'Hexagone. La politique monétaire de la Banque Centrale Européenne à Francfort dicte en grande partie la marge de manœuvre nationale. Quand les taux directeurs montent pour freiner la surchauffe économique, la pression s'accentue pour revoir à la hausse le Livret A Plafond et Taux afin de ne pas léser les citoyens. C'est un dialogue permanent entre le local et le global, entre l'épargne de Jean-Pierre et les grands équilibres financiers du continent.

Le mécanisme de calcul, une formule mathématique complexe liant l'inflation et les taux interbancaires, est censé être automatique. Mais la politique n'est jamais loin. Un gouvernement peut décider de déroger à la règle pour protéger la consommation ou, au contraire, pour favoriser l'épargne. Ces arbitrages sont suivis avec une attention quasi religieuse par les médias. On attend "la décision" comme on attendrait un oracle. Pour le retraité lyonnais, cette décision se traduit concrètement par quelques euros de plus à la fin de l'année, de quoi payer une facture d'énergie ou s'offrir un petit luxe. C'est la micro-économie qui rencontre la macro-histoire.

Cette interconnexion explique pourquoi le sujet reste brûlant. Dans d'autres pays, l'épargne est une affaire strictement privée, un pari sur l'avenir laissé à la discrétion de chacun. En France, c'est une affaire d'État. Le livret est un service public de la finance. Il incarne une certaine idée de la solidarité : mon épargne d'aujourd'hui construit le logement de mon voisin de demain. Cette dimension éthique, bien que souvent oubliée, est le ciment qui maintient le système debout malgré les critiques récurrentes des institutions financières privées qui y voient une concurrence déloyale.

Les banques commerciales, en effet, aimeraient capter ces milliards d'euros pour leurs propres produits. Elles déplorent cette exception culturelle française qui draine les liquidités vers la Caisse des Dépôts et Consignations. Mais le lien est trop fort. Proposer de supprimer ou de banaliser ce placement, c'est s'attaquer à un monument national, au même titre que la Sécurité sociale ou le baccalauréat. C'est toucher au sentiment de sécurité profonde des ménages.

L'évolution du monde numérique a changé la forme, mais pas le fond. Les carnets de papier ont disparu, remplacés par des pixels sur des écrans de smartphones. On fait ses virements d'un pouce distrait dans le métro. Mais l'acte reste le même. C'est une mise en réserve de son temps de vie transformé en monnaie. Jean-Pierre, devant son écran, se rend compte que sa mère, avec son carnet bleu, faisait exactement la même chose : elle achetait du temps, du repos pour l'esprit, la certitude que demain ne serait pas une chute libre.

À travers les décennies, ce produit d'épargne a survécu aux guerres mondiales, au passage à l'euro, à la crise des subprimes de 2008 et à la pandémie globale. À chaque secousse, le flux de dépôts s'est intensifié. Plus le futur semble incertain, plus le Français se replie vers cette valeur refuge. C'est un baromètre social d'une précision chirurgicale. Quand les dépôts explosent, c'est que la peur gagne du terrain. Quand ils ralentissent, c'est que l'optimisme revient, ou que l'inflation est devenue si étouffante qu'il n'y a plus rien à mettre de côté.

Dans cette danse complexe entre l'individu et les structures de pouvoir, l'information est la clé. Comprendre les rouages, anticiper les révisions, c'est une forme de résistance face à l'aléa. Pour Jean-Pierre, la décision de garder ses fonds sur ce compte plutôt que de tenter une aventure boursière n'est pas un manque d'ambition. C'est un choix philosophique. C'est préférer la lenteur et la pérennité à l'agitation et à l'éphémère. C'est reconnaître que, dans une vie humaine, la stabilité a une valeur que le marché ne sait pas toujours chiffrer.

Le soleil commence à décliner sur les toits de Lyon, jetant des reflets orangés sur la table de la cuisine. Jean-Pierre referme son application. Il a décidé de ne rien changer. Le montant est là, protégé par les règles immuables de l'institution, prêt à servir pour l'achat de cette petite maison de campagne dont il rêve pour ses vieux jours. Il sait que le rendement ne le rendra pas riche, mais il sait aussi qu'il dormira tranquille.

La gestion de ces fonds est le dernier bastion d'une forme de sagesse paysanne appliquée à la modernité technologique. C'est le grain que l'on garde pour les semailles prochaines, sans savoir quel sera le climat de l'année à venir. C'est une humilité face à la complexité du monde, une manière de dire que l'on ne peut pas tout gagner, mais que l'on refuse de tout perdre. L'équilibre trouvé entre les besoins de l'instant et les exigences du futur est ce qui définit, en fin de compte, la solidité d'une société.

Au moment où il éteint la lumière, Jean-Pierre repense à sa mère et à son carnet bleu. Il réalise que l'essentiel n'était pas dans le chiffre inscrit en bas de la page, mais dans la main qui tenait le stylo. C'était une main qui travaillait pour construire quelque chose de plus grand que soi, une main qui croyait en l'avenir. Le petit carnet est rangé dans le tiroir, mais son esprit continue de veiller sur le sommeil de ceux qui, chaque jour, font le choix de la confiance contre celui de l'angoisse.

La nuit tombe sur la ville, et dans des millions de foyers, la même certitude silencieuse demeure, tapie dans les serveurs informatiques des banques, protégée par des lois séculaires, veillant sur les rêves modestes et les grandes espérances d'un peuple qui a toujours su que le vrai trésor n'est pas dans l'accumulation sauvage, mais dans la sécurité partagée.

Une petite lumière bleue clignote encore sur le téléphone de Jean-Pierre avant de s'éteindre tout à fait.