Imaginez la scène. On est en mai, la fenêtre de déclaration est ouverte, et vous venez de passer trois heures à éplucher vos relevés bancaires. Vous vous sentez fier parce que vous avez trouvé 12 000 euros de dépenses que vous comptez bien soustraire de votre revenu imposable. Vous validez. Puis, dix-huit mois plus tard, une lettre recommandée de l'administration fiscale atterrit sur votre table basse. Le contrôleur a simplement repris votre Liste Des Charges Déductibles Des Impôts Particulier et a rayé 80 % de vos lignes. Résultat : un redressement salé, des intérêts de retard à 0,20 % par mois et cette sensation désagréable d'avoir été pris la main dans le sac alors que vous pensiez juste optimiser votre situation. J'ai vu ce scénario se répéter chez des dizaines de contribuables qui confondent "dépense utile" et "charge déductible". La vérité, c'est que le fisc ne cherche pas à savoir si votre dépense était légitime pour votre confort, mais si elle entre strictement dans les cases de la loi.

Confondre réduction d'impôt et Liste Des Charges Déductibles Des Impôts Particulier

C'est l'erreur numéro un. Beaucoup de gens pensent que chaque euro dépensé pour la maison ou la famille vient réduire directement le revenu imposable. C'est faux. Il y a une barrière étanche entre les charges qui viennent diminuer le montant sur lequel on calcule l'impôt et les crédits d'impôt qui viennent diminuer l'impôt lui-même. Si vous mettez vos frais de garde d'enfants ou vos dons aux associations dans la mauvaise colonne, vous risquez de perdre le bénéfice de l'avantage ou de déclencher une alerte automatique dans les algorithmes de Bercy. Récemment dans l'actualité : Le Marché de l'Abonnement Grand Public Connaît une Mutation Face au Durcissement des Régulations Européennes.

La différence entre le revenu brut et le revenu net imposable

Pour réussir, il faut comprendre que le processus se joue sur le revenu global. Les charges déductibles sont retirées avant que le barème progressif ne soit appliqué. Si vous êtes dans une tranche marginale d'imposition (TMI) à 30 %, une charge de 1 000 euros vous fait économiser 300 euros. À l'inverse, une réduction d'impôt de 1 000 euros vous fait économiser 1 000 euros. Si vous gonflez vos charges en y glissant des réductions, vous vous tirez une balle dans le pied financièrement. J'ai accompagné un client qui avait déduit les travaux de rénovation énergétique de son appartement locatif comme une charge de pension alimentaire par erreur de saisie. Le fisc n'a pas seulement corrigé l'erreur, il a considéré qu'il y avait une volonté manifeste de dissimuler la nature de la dépense.

L'illusion de la déductibilité des travaux de résidence principale

C'est un piège classique. Vous refaites votre toiture ou vous changez votre chaudière, et vous pensez que cela va alléger votre facture fiscale de l'année. Dans la réalité, pour un particulier qui occupe son propre logement, ces dépenses ne sont quasiment jamais déductibles du revenu global. Elles peuvent parfois ouvrir droit à des aides spécifiques ou des crédits d'impôt (comme MaPrimeRénov'), mais elles n'apparaissent pas dans le calcul de la base imposable. Pour saisir le tableau complet, consultez le récent article de Challenges.

Le cas spécifique du déficit foncier

Si vous êtes propriétaire bailleur, c'est une autre histoire. Mais là encore, la rigueur est absente chez beaucoup de propriétaires. Ils oublient de distinguer les travaux d'entretien et de réparation (déductibles) des travaux de construction ou d'agrandissement (non déductibles). Si vous remplacez une baignoire par une douche italienne, ça passe. Si vous ajoutez une véranda de 20 mètres carrés, ça ne passe pas. Le fisc considère que l'agrandissement augmente la valeur de votre patrimoine et ne doit donc pas être financé par une baisse d'impôt immédiate. J'ai vu des propriétaires tenter de faire passer l'aménagement de combles en "simple isolation". Quand l'inspecteur demande les plans d'avant et d'après travaux, l'argument s'effondre en trente secondes.

Le danger des pensions alimentaires non justifiées ou excessives

C'est le terrain favori des contrôleurs. Déduire une pension alimentaire pour un parent ou un enfant majeur est possible, mais c'est très encadré. L'erreur courante est de penser que l'on peut fixer le montant librement. La loi impose que la pension soit proportionnée aux besoins de celui qui la reçoit et aux ressources de celui qui la verse.

Le manque de preuves matérielles

Le fisc demande souvent de prouver l'état de besoin. Si vous versez 500 euros par mois à votre fils qui travaille à mi-temps et vit en colocation, vous devez pouvoir justifier que cet argent est indispensable à sa subsistance. Si vous n'avez pas de relevés de virements bancaires réguliers, oubliez la déduction. Les versements en espèces sont systématiquement rejetés en cas de contrôle. J'ai vu des parents de bonne foi se faire redresser parce qu'ils donnaient de l'argent de poche de la main à la main sans aucune trace écrite. Pour l'administration, ce qui n'est pas tracé n'existe pas.

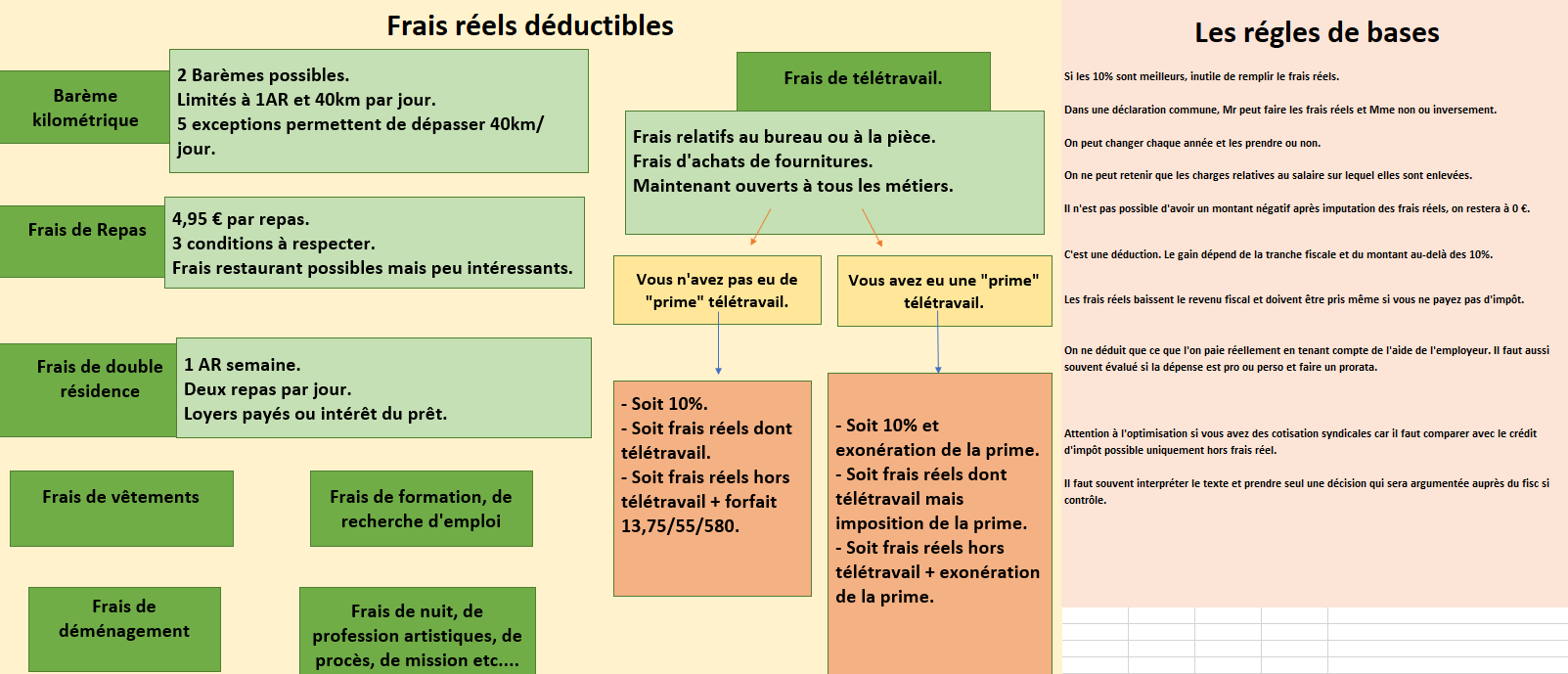

Liste Des Charges Déductibles Des Impôts Particulier et l'oubli des frais réels

Pour les salariés, le choix entre l'abattement forfaitaire de 10 % et les frais réels est un arbitrage financier majeur. La plupart des gens choisissent la facilité du forfait. Pourtant, dès que vous habitez à plus de 40 kilomètres de votre lieu de travail, le calcul change radicalement. L'erreur est de ne pas tenir compte des frais de repas ou de l'usage professionnel d'une pièce de votre domicile si vous êtes en télétravail imposé.

Une comparaison concrète avant et après optimisation

Prenons l'exemple d'un cadre qui gagne 50 000 euros par an et parcourt 60 kilomètres par jour pour aller travailler.

Avant l'optimisation : Il accepte l'abattement de 10 %. Son revenu imposable est de 45 000 euros. Avec une TMI à 30 %, son impôt est calculé sur cette base. Il paie son essence, son assurance et ses repas de midi avec son salaire net, sans aucun avantage fiscal supplémentaire.

Après l'optimisation : Il décide de passer aux frais réels. Il calcule ses indemnités kilométriques selon le barème officiel (environ 6 000 euros pour l'année), ajoute ses frais de repas (la part dépassant le coût d'un repas à domicile, soit environ 5 euros par jour travaillé, totalisant 1 100 euros) et intègre une quote-part de son loyer et d'électricité pour son bureau dédié au télétravail (800 euros). Sa déduction totale passe à 7 900 euros, bien au-dessus des 5 000 euros du forfait. Son revenu imposable tombe à 42 100 euros. Le gain réel dans sa poche est de près de 900 euros sur l'année.

C'est là que le bât blesse : beaucoup s'arrêtent au calcul des kilomètres et oublient le reste, perdant ainsi des centaines d'euros chaque année par simple paresse administrative.

La confusion sur les frais d'obsèques et de dépendance

C'est un sujet délicat, mais fiscalement très précis. Les frais d'obsèques sont déductibles, mais uniquement de l'actif de la succession, pas de votre déclaration de revenus annuelle. Beaucoup de particuliers font l'erreur de les inclure dans leurs charges de l'année. C'est un rejet garanti. De même pour les frais liés à la dépendance (EHPAD). Il y a une distinction nette entre les frais d'hébergement et les frais de dépendance. Seule une partie ouvre droit à un avantage fiscal, et sous forme de réduction d'impôt, pas de charge déductible du revenu global. Si vous mélangez les deux sur votre déclaration, vous gonflez artificiellement votre déduction et vous vous exposez à une correction automatique du système de traitement des données de la Direction Générale des Finances Publiques (DGFiP).

Négliger les charges liées à l'épargne retraite

C'est sans doute le levier le plus puissant et le plus sous-utilisé. Les versements sur un Plan d'Épargne Retraite (PER) sont déductibles de votre revenu imposable dans la limite d'un plafond indiqué sur votre avis d'imposition précédent. L'erreur stratégique est de verser de l'argent sur son PER sans vérifier sa tranche marginale d'imposition.

L'inefficacité fiscale pour les tranches basses

Si vous êtes dans la tranche à 11 %, déduire vos versements ne vous rapporte presque rien par rapport au blocage de votre épargne jusqu'à la retraite. À l'inverse, pour quelqu'un dans la tranche à 41 % ou 45 %, c'est un cadeau fiscal massif. J'ai vu des gens placer 10 000 euros sur un PER alors qu'ils n'étaient même pas imposables, perdant ainsi tout l'intérêt du dispositif. Ils ont bloqué leur argent pour rien. La déduction n'est pas un crédit d'impôt : si vous ne payez pas d'impôt au départ, la déduction ne vous rendra pas d'argent. Elle réduit simplement une base qui est déjà à zéro ou très basse.

L'absence de rigueur dans l'archivage des justificatifs

C'est le point de rupture final. Vous pouvez avoir raison sur le fond, si vous n'avez pas la forme, vous perdrez. Le fisc français dispose d'un délai de reprise de trois ans en général. Cela signifie qu'en 2026, on peut vous demander les factures de 2023. L'erreur est de penser qu'une photo floue sur un smartphone suffit.

Les exigences de forme de l'administration

Une facture pour être valable doit comporter le nom du prestataire, son SIREN, la nature exacte des travaux ou de la prestation, et surtout, la mention "acquittée" ou une preuve de paiement bancaire jointe. Les devis ne sont pas des preuves de dépense. Les bons de commande non plus. J'ai assisté à un contrôle où le contribuable avait déduit 5 000 euros de frais de rénovation locative. Il avait les factures, mais pas les relevés bancaires prouvant que c'était lui qui avait payé. L'administration a soupçonné que les travaux avaient été payés par le locataire en échange d'une baisse de loyer non déclarée. Le redressement a été brutal. Gardez tout, classé par année, en format papier et numérique. La dématérialisation n'excuse pas la perte des documents originaux si l'administration les réclame pour vérifier l'authenticité des tampons ou des signatures.

La vérification de la réalité

On ne gagne pas contre le fisc en étant créatif, on gagne en étant discipliné. Si vous cherchez un bouton magique pour effacer vos impôts, vous finirez par payer plus cher en amendes et en stress. La fiscalité des particuliers est un système de règles rigides où chaque mot a son importance. Déduire une charge n'est pas un droit inconditionnel, c'est une option soumise à conditions.

La réalité est que pour la majorité des gens, l'optimisation ne passe pas par des montages complexes, mais par la lecture attentive de la notice 2041-not qui accompagne la déclaration. Si vous n'êtes pas capable de lier chaque ligne de votre déclaration à une facture précise et à un article du Code Général des Impôts, vous êtes en danger. Le succès dans ce domaine ne se mesure pas au montant que vous déclarez, mais au montant que vous parvenez à garder après un éventuel contrôle. Ne jouez pas avec les limites. Les algorithmes de datamining de Bercy sont désormais capables de repérer les anomalies statistiques dans vos déclarations par rapport aux profils similaires au vôtre. Si vos charges sont anormalement élevées, vous passerez en haut de la pile des dossiers à vérifier. Restez carré, restez factuel, et surtout, ne déduisez jamais une dépense que vous ne seriez pas capable d'expliquer calmement à un inspecteur assis en face de vous dans un bureau gris.

:max_bytes(150000):strip_icc():focal(582x203:584x205)/Lewis-Hamilton-attends-the-2024-Met-Gala-040925-b8041b984f6a4373afa58028477b7d50.jpg)