Le secteur de l'assurance française enregistre une transformation structurelle des habitudes de consommation depuis le renforcement des dispositifs législatifs de protection des usagers. L'usage fréquent d'une Lettre Modèle Résiliation Assurance Auto permet désormais aux assurés de quitter leur prestataire sans frais après la première année de souscription. Selon les chiffres publiés par la Fédération Française de l'Assurance, le volume de transferts de contrats a progressé de 12% sur l'exercice précédent.

Cette dynamique s'appuie sur la loi Hamon de 2014 qui autorise la rupture conventionnelle à tout moment dès que le contrat atteint 12 mois d'ancienneté. La Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) indique que cette flexibilité vise à stimuler la concurrence tarifaire entre les acteurs du marché. Les assureurs traditionnels doivent adapter leurs stratégies de rétention face à des plateformes numériques qui automatisent les procédures de changement.

Les mutuelles et les compagnies privées constatent que la simplicité des démarches administratives réduit la fidélité historique des conducteurs français. Le médiateur de l'assurance note dans son dernier rapport annuel une baisse des litiges liés aux délais de préavis grâce à la standardisation des procédures de notification. L'envoi par lettre recommandée électronique est devenu la norme pour valider la date de fin de couverture.

Les Conditions Légales d'Utilisation de la Lettre Modèle Résiliation Assurance Auto

Le cadre juridique actuel impose des obligations strictes tant pour l'assuré que pour le nouvel organisme assureur qui prend en charge les démarches. La loi relative à la consommation précise que le nouvel assureur doit garantir la continuité de la couverture pendant toute la durée de la transition. Cette obligation évite que le véhicule ne circule sans assurance de responsabilité civile, une infraction sévèrement punie par le Code de la route.

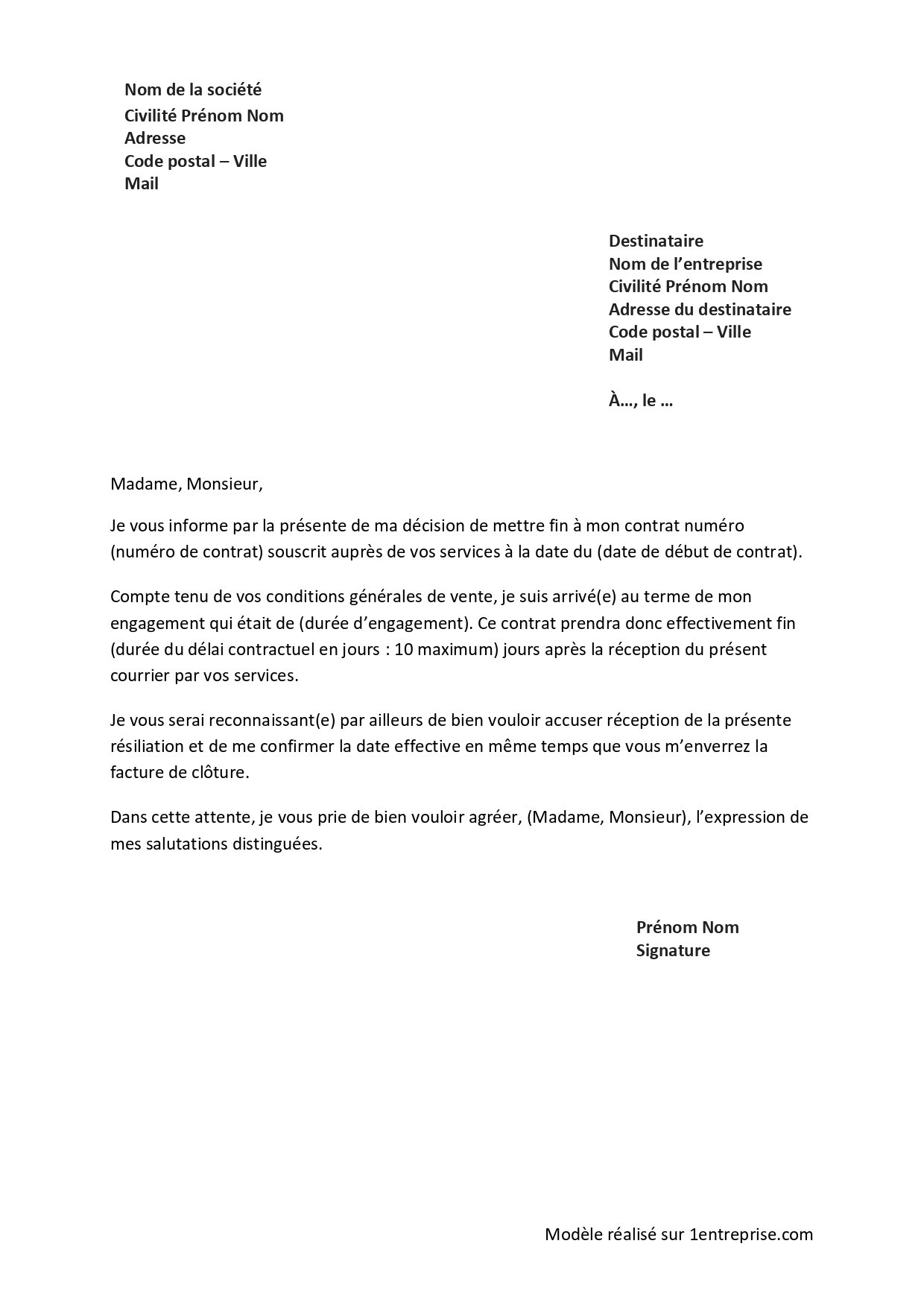

L'article L113-15-2 du Code des assurances stipule que la résiliation prend effet un mois après que l'assureur en a reçu notification par le client. Si l'assuré souhaite effectuer la démarche lui-même, l'utilisation d'une Lettre Modèle Résiliation Assurance Auto garantit que toutes les mentions obligatoires, comme le numéro de contrat et l'immatriculation, sont présentes. Cette précision administrative prévient les rejets de dossiers pour vice de forme par les services de gestion des compagnies.

Le Rôle de la Loi Chatel dans l'Information Annuelle

Le Code des assurances oblige les assureurs à informer les clients de leur droit de non-reconduction lors de l'envoi de l'avis d'échéance annuelle. Selon l'Institut National de la Consommation, si cet avis est envoyé moins de 15 jours avant la date limite, l'assuré dispose de 20 jours supplémentaires pour résilier. L'absence totale de cette mention dans le courrier annuel permet de mettre fin au contrat à tout moment et sans pénalité.

L'Impact Économique de la Mobilité des Assurés sur les Tarifs

L'augmentation du taux de rotation des contrats pèse sur les marges techniques des entreprises d'assurance. Les analystes du cabinet spécialisé Facts & Figures soulignent que les coûts d'acquisition d'un nouveau client ont bondi de 15% en trois ans. Cette hausse s'explique par les campagnes publicitaires massives lancées par les néo-assureurs pour capter les conducteurs cherchant à optimiser leur budget annuel.

Les données collectées par l'Association Santé Prévoyance montrent que les assurés changeant de prestataire économisent en moyenne 180 euros sur leur prime annuelle. Les grands groupes historiques réagissent en proposant des gestes commerciaux ou des options de télématique pour fidéliser les profils à faible risque. La personnalisation des tarifs devient un outil de défense face à la banalisation du changement d'opérateur.

Les Différences de Comportement selon les Tranches d'Âge

Les moins de 30 ans représentent la catégorie la plus volatile selon les statistiques internes de la Maif. Cette population utilise majoritairement des outils de comparaison en ligne pour identifier les offres les moins onéreuses. Les conducteurs seniors conservent en revanche une stabilité contractuelle plus forte, privilégiant souvent la proximité physique des agences de conseil.

Les Complications Liées au Défaut de Communication Administrative

Malgré la simplification législative, des obstacles persistent lors de la transmission des relevés d'informations. Le relevé d'informations est un document légal récapitulant les antécédents de sinistres sur les cinq dernières années. L'assureur sortant dispose de 15 jours pour fournir ce document après une demande explicite de l'assuré.

Certains courtiers signalent des retards volontaires de la part de services clients saturés ou peu enclins à faciliter le départ des clients rentables. La loi Hamon prévoit pourtant que le nouvel assureur s'occupe de la résiliation pour le compte de son nouveau client afin de limiter ces frictions. Le non-respect de ces délais peut faire l'objet d'un signalement auprès de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR).

La Question de la Résiliation après Sinistre

L'assureur conserve le droit de résilier un contrat après un accident, à condition que cette possibilité soit mentionnée dans les conditions générales. Dans ce cas de figure, l'assuré dispose d'un mois pour trouver une nouvelle couverture avant la prise d'effet de la décision. Les professionnels du secteur constatent que ces résiliations forcées entraînent souvent une hausse drastique des primes chez le prestataire suivant.

La Digitalisation des Procédures de Rupture de Contrat

La loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat a introduit la "résiliation en trois clics". Cette mesure impose aux assureurs proposant la souscription en ligne de permettre également la résiliation par voie électronique. Le portail Service-Public.fr détaille les modalités de mise en œuvre de ce bouton de résiliation qui doit être facilement accessible.

Cette évolution technologique vise à aligner le secteur de l'assurance sur celui de la téléphonie mobile. Les associations de consommateurs estiment que cette fluidité accrue réduit le sentiment de captivité des usagers. Les systèmes d'information des assureurs doivent désormais être capables de traiter ces flux de données en temps réel pour éviter les doubles prélèvements bancaires.

La Sécurité des Données Personnelles lors du Transfert

Le transfert d'un dossier client implique le partage de données sensibles entre deux entités concurrentes. La Commission Nationale de l'Informatique et des Libertés (CNIL) surveille étroitement les protocoles d'échange de fichiers entre assureurs. L'intégrité du bonus-malus est l'élément central de cette transmission pour garantir une tarification juste chez le nouvel entrant.

Vers une Harmonisation des Pratiques de Résiliation en Europe

Le Parlement européen étudie actuellement des directives visant à simplifier davantage la mobilité transfrontalière des services financiers. L'objectif est de permettre à un résident français d'assurer son véhicule auprès d'une compagnie établie dans un autre État membre avec la même facilité. Les disparités fiscales entre les pays de l'Union européenne constituent actuellement le principal frein à cette intégration complète.

Le Bureau Central Français, qui gère les dossiers d'assurance automobile internationale, participe aux discussions sur la reconnaissance mutuelle des relevés de sinistralité. Une standardisation européenne permettrait de comparer les offres à une échelle continentale. Les fédérations nationales d'assureurs expriment des réserves sur l'impact potentiel sur les fonds de garantie locaux.

L'Intégration de l'Intelligence Artificielle dans la Gestion des Départs

Les départements marketing utilisent des algorithmes de prédiction du "churn" pour identifier les clients susceptibles de partir. Ces modèles analysent la fréquence des appels au service client et les consultations des pages de résiliation sur le site web. Lorsqu'un risque est détecté, des offres personnalisées sont envoyées automatiquement pour tenter de conserver l'assuré.

Les Enjeux Futurs de la Régulation des Contrats de Mobilité

Les experts de l'assurance s'attendent à ce que la multiplication des modes de transport, incluant le covoiturage et la location entre particuliers, modifie la nature même des contrats. La résiliation d'une police classique pourrait devenir obsolète au profit d'assurances à l'usage ou à la minute. La Direction du Trésor suit de près ces innovations qui pourraient nécessiter une refonte du Code des assurances avant la fin de la décennie.

Les parlementaires français préparent une évaluation de l'impact de la résiliation en trois clics sur le marché pour l'automne prochain. Les premiers retours indiquent une accélération des mouvements de portefeuilles chez les jeunes conducteurs. Le gouvernement devra décider si des mesures de protection supplémentaires sont nécessaires pour encadrer les pratiques de démarchage téléphonique agressif qui accompagnent souvent ces vagues de résiliations.