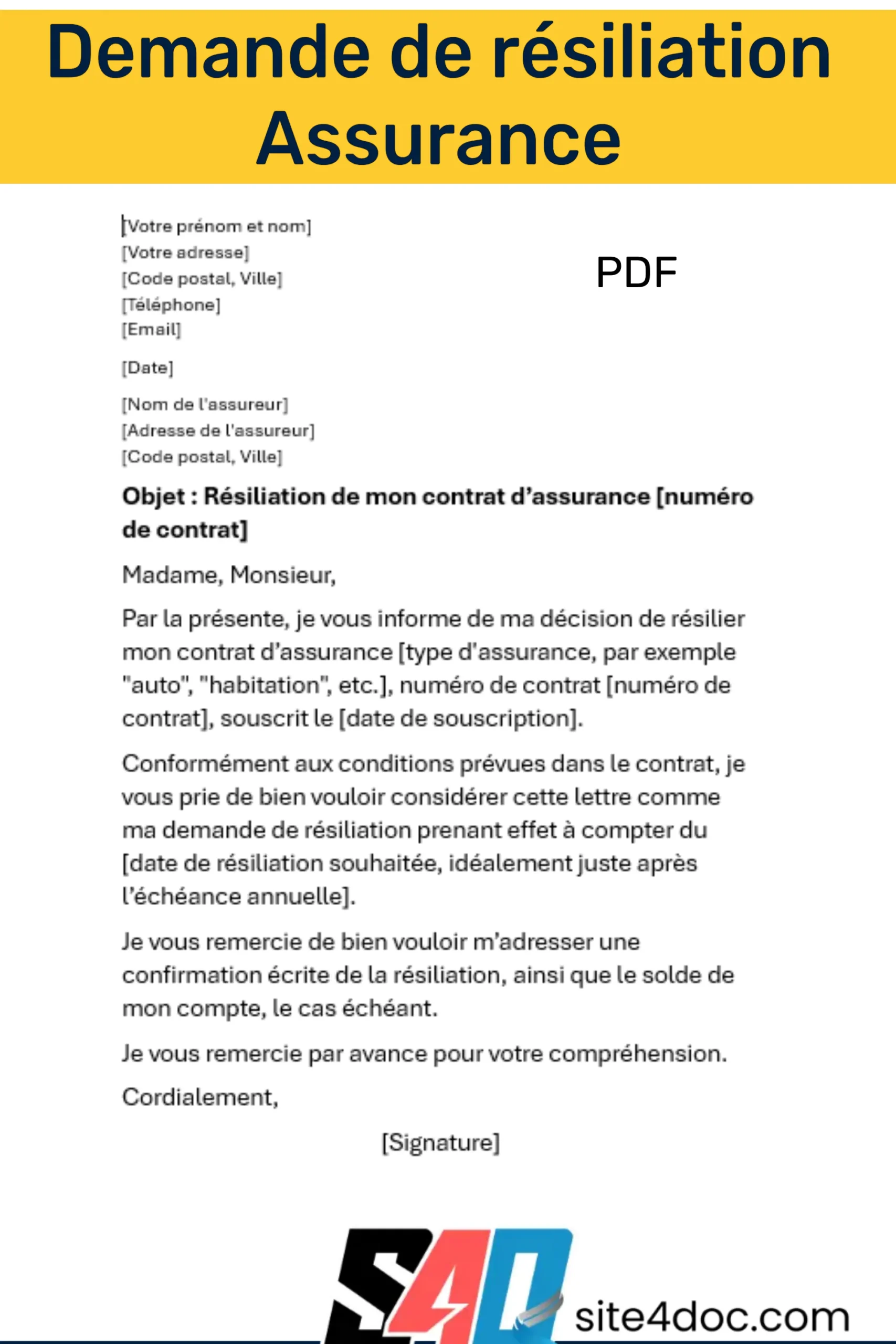

La Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) a publié de nouvelles directives concernant les modalités de rupture des engagements liés à la mobilité. Les usagers souhaitant changer de prestataire doivent désormais suivre un protocole strict incluant l'envoi d'une Lettre De Résiliation De Contrat D'Assurance Auto pour valider leur démarche. Cette mesure s'inscrit dans le cadre de la simplification administrative prévue par la loi Hamon, visant à accroître la concurrence entre les assureurs.

Les données publiées par le site officiel service-public.fr confirment que le délai de préavis reste fixé à un mois après la première année de souscription. Le ministère de l'Économie estime que cette fluidité contractuelle permet aux ménages d'économiser en moyenne 15 % sur leurs primes annuelles. La dématérialisation de la procédure oblige désormais les compagnies à proposer un bouton de résiliation en trois clics sur leurs interfaces numériques.

L'Évolution Législative de la Lettre De Résiliation De Contrat D'Assurance Auto

Le cadre juridique actuel repose sur la loi relative à la consommation, qui a supprimé l'obligation d'attendre la date d'échéance annuelle pour quitter un assureur. Le texte législatif précise que la demande peut être formulée par courrier simple, recommandé ou par voie électronique selon les options offertes par le prestataire. Florence Lustman, présidente de France Assureurs, a souligné lors d'une conférence de presse que la protection des assurés contre les périodes de non-assurance demeure une priorité absolue.

Le nouvel assureur prend souvent en charge les formalités administratives pour garantir la continuité de la couverture obligatoire. Cette démarche dispense l'assuré d'envoyer lui-même sa Lettre De Résiliation De Contrat D'Assurance Auto dans la majorité des cas de transfert direct. Les autorités veillent à ce que les anciens prestataires ne facturent aucun frais de dossier lors de cette transition, conformément aux dispositions du Code des assurances.

Les Obligations de l'Ancien Assureur

Lorsqu'une demande de rupture parvient au siège d'une compagnie, celle-ci dispose d'un délai maximal de 15 jours pour confirmer la prise en compte de la requête. Le relevé d'information, document retraçant l'historique des sinistres sur les cinq dernières années, doit être envoyé automatiquement au souscripteur. Ce document permet au nouvel opérateur de calculer le coefficient de bonus-malus applicable au futur contrat.

Les services de l'État rappellent que tout trop-perçu sur les cotisations annuelles doit être remboursé dans un délai de 30 jours suivant la date de fin de contrat. En cas de retard, des intérêts légaux peuvent être appliqués sur les sommes dues par l'assureur sortant. L'Association des usagers de la banque et de l'assurance (AFUB) surveille étroitement les pratiques de rétention exercées par certains acteurs du marché.

Impact du Dispositif sur le Marché de l'Assurance

L'Autorité de contrôle prudentiel et de résolution (ACPR) note une augmentation de 12 % des demandes de résiliation depuis l'entrée en vigueur des derniers décrets d'application. Cette volatilité de la clientèle pousse les entreprises à réviser leurs politiques tarifaires pour fidéliser les conducteurs présentant un faible profil de risque. Les grandes mutuelles ont dû adapter leurs systèmes informatiques pour traiter les flux de résiliations massives générés par les comparateurs en ligne.

Le rapport annuel de l'ACPR, disponible sur acpr.banque-france.fr, indique que la transparence des contrats s'est améliorée sous la pression réglementaire. Les litiges liés aux ruptures de contrat ont diminué de 8 % en un an, ce qui suggère une meilleure compréhension des procédures par le grand public. Les médiateurs de l'assurance interviennent moins fréquemment sur des questions de forme pure depuis la standardisation des modèles de notification.

La Montée en Puissance de la Résiliation Électronique

Le décret n° 2023-182 a introduit l'obligation de "résiliation en trois clics" pour tous les contrats conclus par voie électronique. Cette mesure vise à aligner la facilité de sortie sur la facilité de souscription, souvent jugée trop asymétrique par les associations de consommateurs. Les interfaces doivent être accessibles et clairement identifiées sur la page d'accueil ou dans l'espace client.

Le Comité consultatif du secteur financier suit de près la mise en œuvre technique de cette fonctionnalité chez les assureurs traditionnels. Certains opérateurs ont initialement manifesté des réticences, invoquant des risques de résiliations accidentelles ou de fraude. Les tests effectués par l'Institut national de la consommation montrent toutefois une adoption rapide du système par les jeunes conducteurs.

Critiques et Obstacles à la Mobilité des Assurés

Malgré ces avancées, l'association UFC-Que Choisir pointe du doigt des tactiques de complexification lors du parcours de sortie. Certains sites internet dissimulent le bouton de rupture derrière plusieurs pages de foire aux questions ou imposent un appel téléphonique préalable à la validation. Ces pratiques font l'objet d'enquêtes régulières par les agents de la DGCCRF dans le cadre de la protection des droits économiques.

Le coût des primes d'assurance automobile a progressé de 3,5 % en moyenne sur le dernier exercice malgré la facilitation des procédures de changement. Les experts de l'institut de recherche indépendant Facts & Figures attribuent cette hausse à l'augmentation du prix des pièces détachées et à la fréquence des événements climatiques. La concurrence accrue ne parvient pas toujours à compenser l'inflation structurelle des coûts de réparation.

La Problématique de l'Assurance des Véhicules Électriques

Le passage massif vers les motorisations électriques introduit de nouvelles variables dans les contrats de couverture. Les assureurs ajustent leurs modèles de calcul de risque en fonction de la valeur élevée des batteries et des compétences techniques spécifiques requises pour les réparations. Les résiliations liées au changement de véhicule vers l'électrique progressent plus rapidement que la moyenne du marché.

Les conducteurs de véhicules hybrides ou électriques bénéficient parfois de tarifs préférentiels, mais les conditions de sortie de ces contrats spécifiques restent identiques au régime général. Le Bureau central de tarification (BCT) reste l'organisme de recours pour les conducteurs essuyant des refus de couverture après une résiliation à l'initiative de l'assureur. Cette instance garantit le droit à l'assurance obligatoire pour tout propriétaire de véhicule.

Conséquences pour les Intermédiaires et Courtiers

Le rôle des courtiers évolue face à l'automatisation des procédures de rupture et à la montée en puissance de la vente directe. Ces professionnels doivent désormais justifier leur valeur ajoutée par un conseil plus pointu et une gestion personnalisée des sinistres. La Fédération française des courtiers d'assurance observe une consolidation du secteur, les petits cabinets peinant à maintenir leur rentabilité face aux plateformes numériques.

Le cadre réglementaire impose aux intermédiaires une transparence totale sur les commissions perçues lors de la signature d'un nouveau contrat après une rupture. Cette mesure vise à éviter les conflits d'intérêts et les incitations excessives au changement de prestataire sans bénéfice réel pour l'assuré. Les autorités de tutelle effectuent des contrôles réguliers pour vérifier le respect du devoir de conseil.

Sécurisation des Données Personnelles

Le traitement des données lors du transfert d'un dossier entre deux compagnies doit respecter strictement le Règlement général sur la protection des données (RGPD). Les informations relatives aux sinistres et aux comportements de conduite sont transmises via des canaux sécurisés pour éviter toute fuite d'informations sensibles. La Commission nationale de l'informatique et des libertés (CNIL) a émis des recommandations spécifiques pour le secteur de l'assurance.

Les usagers conservent un droit d'accès et de rectification sur les informations figurant dans leur relevé de situation. Ce droit est fondamental pour corriger d'éventuelles erreurs de saisie qui pourraient pénaliser le futur tarif proposé par un concurrent. La conservation des données par l'ancien assureur est limitée dans le temps après la clôture définitive du compte client.

Perspectives de Modernisation du Secteur

Le gouvernement étudie actuellement l'extension de la résiliation simplifiée à d'autres types de produits de prévoyance et de santé. L'objectif est de créer un écosystème où la fidélité n'est plus subie par contrainte administrative, mais choisie pour la qualité du service. Le Parlement pourrait être saisi d'un nouveau projet de loi visant à renforcer encore les sanctions contre les entreprises qui entravent la liberté de choix des consommateurs.

Le déploiement de l'intelligence artificielle dans la gestion des contrats laisse présager une automatisation complète des transitions entre assureurs d'ici la fin de la décennie. Les systèmes pourront analyser en temps réel les offres du marché et proposer une résiliation dès qu'une option plus avantageuse se présente. Cette évolution technologique obligera les régulateurs à définir de nouveaux garde-fous pour protéger la stabilité financière du secteur et les droits des assurés les moins connectés.