Vous avez un projet en tête, une somme rondelette à investir et une question qui vous empêche de dormir : est-ce que ça en vaut vraiment la peine ? On nous bombarde souvent de chiffres flatteurs, de promesses de rentabilité à deux chiffres et de graphiques qui montent jusqu'au ciel. Mais la réalité du terrain financier est plus brute. Pour comparer deux projets qui n'ont ni la même durée ni le même profil de flux de trésorerie, vous devez absolument comprendre le Internal Rate Of Return IRR Formula. Ce concept n'est pas qu'une simple ligne dans un manuel de finance de la Sorbonne. C'est l'outil qui sépare les investisseurs du dimanche des gestionnaires qui savent où ils mettent les pieds. Il permet de ramener chaque euro gagné dans le futur à sa valeur actuelle pour voir si l'opération tient la route.

Comprendre la mécanique du profit dans le temps

La finance, c'est l'art de gérer le temps. Un euro aujourd'hui vaut plus qu'un euro demain. Pourquoi ? Parce qu'aujourd'hui, vous pouvez l'investir. Si vous attendez un an pour toucher cette somme, vous perdez le coût d'opportunité. Cette méthode de calcul cherche précisément le taux d'actualisation qui rend la valeur actuelle nette d'un investissement égale à zéro. On cherche le point d'équilibre. C'est le moment exact où le projet ne vous fait ni gagner ni perdre d'argent par rapport à son coût initial.

La différence entre profit brut et rendement réel

Beaucoup de novices font l'erreur de simplement additionner les gains futurs. Si vous investissez 100 000 euros et que vous récupérez 120 000 euros sur cinq ans, vous avez fait 20 000 euros de profit. C'est factuel. Mais est-ce une bonne affaire ? Si ces 20 000 euros arrivent tous la cinquième année, votre rendement annuel est médiocre. Si la moitié arrive dès la première année, c'est une tout autre histoire. Ce ratio interne prend en compte cette chronologie. Il punit les projets dont les rentrées d'argent sont trop lointaines.

Pourquoi le zéro est votre chiffre magique

Quand on dit que ce calcul cherche à atteindre une Valeur Actuelle Net (VAN) de zéro, ça peut sembler contre-intuitif. Pourquoi viser le zéro ? En réalité, ce taux est votre baromètre. Si le résultat obtenu est de 8 %, cela signifie que votre projet génère une croissance annuelle équivalente à un placement à 8 %. Si votre banque vous propose un prêt à 4 % pour financer ce projet, vous dégagez une marge. Si le taux du marché est à 9 %, votre projet est techniquement une perte de temps et d'argent.

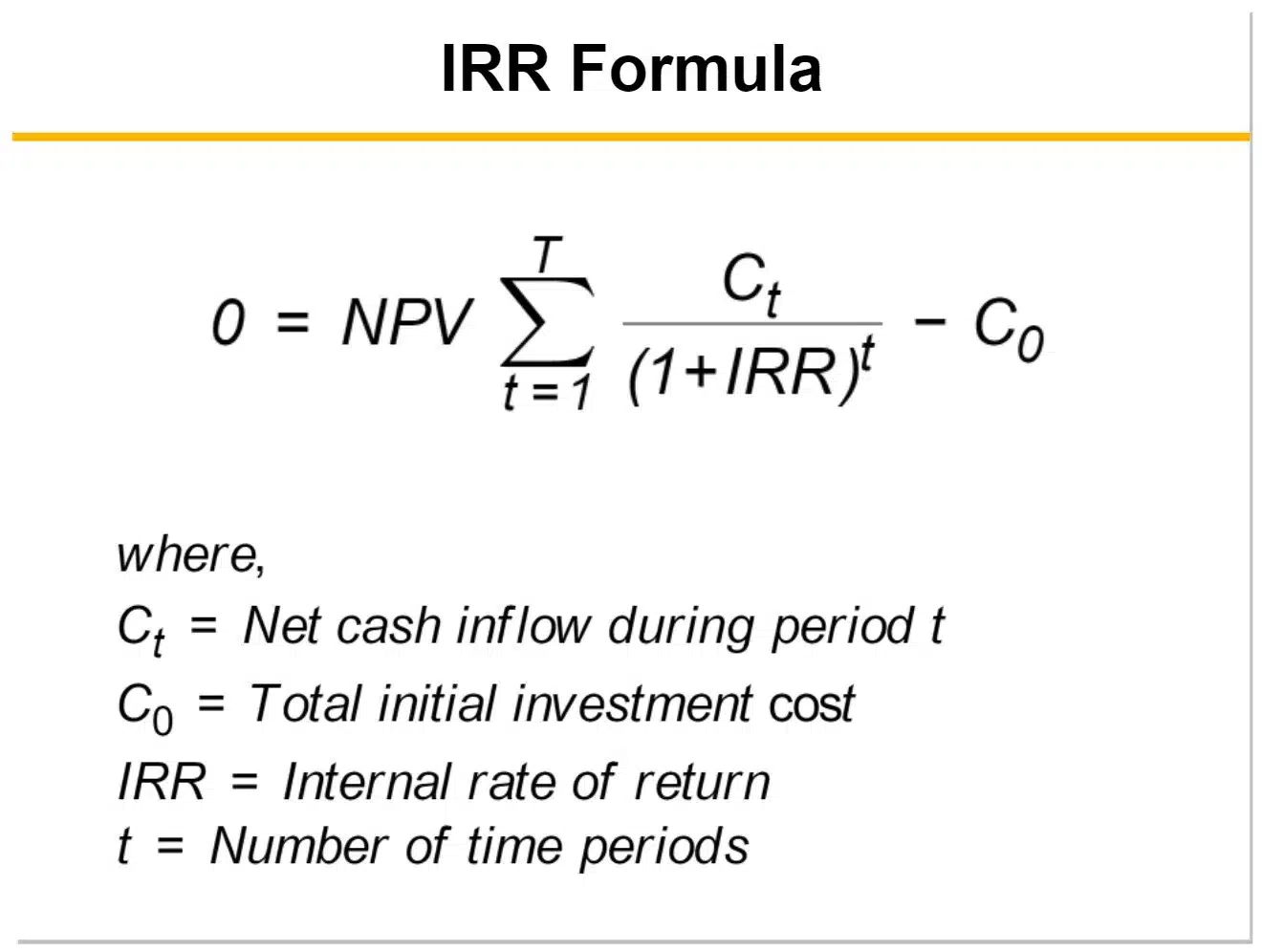

Le Internal Rate Of Return IRR Formula et son application pratique

Entrons dans le vif du sujet. Mathématiquement, on ne résout pas cette équation avec une simple division. C'est une structure polynomiale. On doit isoler le taux "r" dans une suite de flux de trésorerie. Voici à quoi ressemble la structure théorique que vous retrouverez partout :

$$0 = NPV = \sum_{t=1}^{T} \frac{C_t}{(1+IRR)^t} - C_0$$

Dans cette expression, $C_t$ représente l'entrée de trésorerie pour une période donnée, tandis que $C_0$ est votre mise de départ. On cherche la valeur de l'Internal Rate Of Return IRR Formula qui équilibre l'équation. Dans la vraie vie, personne ne fait ça avec un stylo et une feuille de papier. On utilise Excel, Google Sheets ou des calculatrices financières spécialisées. Mais comprendre ce qui se passe sous le capot est vital pour ne pas se faire berner par des logiciels qui recrachent des données sans contexte.

L'importance des flux de trésorerie négatifs

Un projet n'est pas toujours un long fleuve tranquille de bénéfices. Parfois, vous devez réinvestir en année 3 pour moderniser une machine ou lancer une campagne marketing. Ce calcul intègre ces sorties d'argent. Si vous oubliez une dépense prévue dans trois ans, votre taux final sera totalement faussé. C'est souvent là que les entrepreneurs se plantent. Ils sont trop optimistes sur les coûts opérationnels et les imprévus.

Le concept de taux de rendement minimum acceptable

Chaque entreprise possède ce qu'on appelle un taux de rejet. En France, les grandes structures du CAC 40 utilisent souvent le coût moyen pondéré du capital pour décider si elles lancent une nouvelle ligne de production. Si votre calcul donne un résultat inférieur à ce seuil, le projet finit à la poubelle. C'est une règle d'or. On ne se lance pas dans une aventure risquée pour gagner moins que ce que rapporterait un placement sans risque ou le coût de sa propre dette.

Les limites qu'on ne vous dit pas toujours

Ce n'est pas un outil miracle. Il a des failles béantes que les banquiers adorent ignorer quand ils veulent vous vendre un produit financier. La plus grosse limite réside dans l'hypothèse de réinvestissement. Cette méthode suppose que chaque euro de profit généré pendant la durée du projet est immédiatement réinvesti au même taux. C'est rarement le cas dans le monde réel. Si votre projet affiche un taux de 25 %, il est très peu probable que vous trouviez un autre placement à 25 % pour vos profits intermédiaires.

Le problème des taux multiples

C'est un bug mathématique assez étrange. Si vos flux de trésorerie changent de signe plusieurs fois, par exemple positif en année 1, négatif en année 2, puis positif en année 3, l'équation peut avoir plusieurs solutions. Vous vous retrouvez avec deux taux différents pour le même projet. C'est un cauchemar logistique. Dans ce genre de cas, on préfère souvent utiliser le taux de rendement interne modifié. Ce dernier est plus proche de la réalité car il permet de fixer un taux de réinvestissement plus réaliste, souvent basé sur le coût du capital.

La taille du projet ne compte pas

Imaginez deux projets. Le premier demande 100 euros et vous en rapporte 150 en un an. Son taux est de 50 %. Le second demande 1 million d'euros et vous en rapporte 1,2 million en un an. Son taux est de 20 %. Si vous ne regardez que le pourcentage, vous choisissez le premier. Mais en valeur absolue, le second vous enrichit beaucoup plus. Se fier uniquement à cet indicateur peut vous faire passer à côté de profits massifs simplement parce que le rendement relatif est plus faible. C'est un piège classique pour les petites entreprises qui cherchent la performance maximale au lieu de la croissance de la valeur globale.

Comparaison avec la Valeur Actuelle Net

On oppose souvent ces deux indicateurs. La VAN vous donne un montant en euros, une richesse créée. L'autre vous donne un pourcentage. Pour un décideur, le pourcentage est plus parlant. C'est plus sexy de dire "on a un rendement de 18 %" que de dire "on crée 45 230 euros de valeur". Pourtant, la VAN est théoriquement plus fiable pour la prise de décision pure. Elle ne souffre pas des problèmes de réinvestissement.

Quand privilégier le pourcentage

Le taux est excellent quand vous comparez des projets de taille similaire ou quand vous avez un budget limité. Si vous avez une enveloppe de 500 000 euros et dix petits projets possibles, vous allez les classer par taux décroissant pour maximiser l'efficacité de chaque euro dépensé. C'est de l'optimisation pure. Dans l'immobilier, c'est aussi le langage standard. Les investisseurs utilisent les données de la Banque de France pour comparer les rendements immobiliers aux taux d'intérêt des crédits.

L'impact de l'inflation sur vos calculs

Aujourd'hui, ignorer l'inflation est suicidaire. Si votre projet affiche un rendement de 4 % mais que l'inflation est à 5 %, vous perdez du pouvoir d'achat. Vos calculs doivent idéalement être faits en termes réels ou, au moins, inclure une hausse prévisible des flux de trésorerie futurs pour compenser la perte de valeur de la monnaie. C'est une nuance souvent oubliée dans les simulations simplistes qu'on voit passer sur le web.

Scénarios réels et erreurs de débutant

J'ai vu des dizaines de business plans s'effondrer parce que l'utilisateur avait mal configuré son Internal Rate Of Return IRR Formula sur son tableur. L'erreur la plus fréquente ? Ne pas respecter la périodicité. Si vous mélangez des flux mensuels avec un taux annuel, le résultat sera absurde. Tout doit être aligné. Si vos revenus tombent chaque mois, utilisez un taux mensuel et multipliez-le par douze à la fin pour avoir une vision annuelle.

Le piège de la durée de vie du projet

Certains actifs, comme les logiciels ou le matériel technologique, s'amortissent très vite. Si vous étalez votre calcul sur dix ans alors que votre produit sera obsolète dans trois ans, vous gonflez artificiellement votre succès. Soyez conservateur. Il vaut mieux une bonne surprise qu'une faillite propre sur le papier. Les banques françaises sont d'ailleurs très regardantes sur la cohérence de ces durées de vie lors de l'examen d'un dossier de prêt professionnel.

Les coûts cachés du capital

On oublie souvent que l'argent injecté a un coût, même si c'est le vôtre. C'est ce qu'on appelle le coût du capital propre. Si vous n'aviez pas investi dans ce projet, vous auriez pu acheter des obligations d'État ou des actions. Ce manque à gagner doit être votre point de référence minimal. En France, vous pouvez consulter les indices de référence sur le site de l' Euronext pour calibrer vos attentes de rendement par rapport au marché boursier.

Comment améliorer vos prévisions dès demain

L'exactitude d'un calcul financier dépend de la qualité des données entrantes. Si vos estimations de ventes sont basées sur du vent, votre taux de rendement sera du vent lui aussi. La méthode la plus robuste consiste à créer trois scénarios : optimiste, réaliste et pessimiste. Calculez votre rendement pour chaque cas. Si le scénario pessimiste reste au-dessus de votre coût de la dette, alors vous avez un projet solide. Si seul le scénario optimiste est rentable, vous jouez au casino, pas à la finance.

Utiliser des outils adaptés

Ne vous contentez pas d'une calculatrice basique. Apprenez à utiliser la fonction TRI sur Excel. Elle est simple : vous sélectionnez la plage de cellules contenant vos flux (en commençant par l'investissement initial négatif) et elle vous donne le résultat instantanément. Mais attention, par défaut, Excel commence ses itérations à 10 %. Si votre projet a des taux très bizarres, vous devrez peut-être lui donner une "estimation" de départ pour l'aider à converger vers la bonne solution.

Analyser la sensibilité

C'est l'étape ultime. Faites varier un paramètre, par exemple le coût des matières premières, de 5 % ou 10 %. Regardez comment votre taux de rendement réagit. Si une petite variation de coût détruit toute votre rentabilité, votre projet est trop fragile. Un bon investissement doit avoir une certaine résilience face aux aléas du marché. C'est ce qu'on appelle la marge de sécurité, un concept cher à Benjamin Graham.

Étapes concrètes pour évaluer votre prochain projet

- Listez précisément l'investissement initial total. N'oubliez rien : frais de notaire, aménagement, fonds de roulement de départ. C'est votre flux négatif à l'instant T zéro.

- Estimez vos entrées de trésorerie nettes pour chaque année. Attention, on parle bien de cash-flow (argent réellement en caisse), pas de bénéfice comptable. Le bénéfice inclut des éléments non monétaires comme les dotations aux amortissements qui n'ont rien à faire ici.

- Déterminez la valeur de sortie. À la fin de la période (disons 5 ou 10 ans), combien pourriez-vous revendre l'actif ou l'entreprise ? Ce montant s'ajoute au dernier flux de trésorerie de votre liste.

- Calculez le rendement en utilisant votre outil favori. Assurez-vous que les signes sont corrects (négatif pour les sorties, positif pour les entrées).

- Comparez ce chiffre au taux d'intérêt actuel des emprunts et au rendement moyen de votre secteur d'activité. En France, le site de l'INSEE fournit des données sectorielles précieuses pour savoir si vos prévisions sont dans la norme ou totalement délirantes.

- Procédez à l'analyse de sensibilité. Modifiez les hypothèses de croissance et de coûts pour voir à quel moment le projet devient déficitaire.

- Prenez une décision basée sur les chiffres, mais gardez une part de jugement humain. Un taux de 15 % avec un risque énorme est souvent moins bon qu'un 8 % garanti par des contrats solides.

La finance est un outil de décision, pas une boule de cristal. En maîtrisant ces calculs, vous reprenez le contrôle sur vos investissements. Vous ne subissez plus les discours commerciaux, vous vérifiez la viabilité économique par vous-même. C'est la base de toute stratégie patrimoniale ou entrepreneuriale sérieuse. On ne peut pas piloter un avion sans tableau de bord, et on ne peut pas piloter un capital sans comprendre comment le temps impacte sa valeur. L'important n'est pas d'avoir le taux le plus élevé possible, mais d'avoir le taux le plus fiable par rapport au risque que vous êtes prêt à accepter.