Quitter son entreprise sans claquer la porte ni passer par la case licenciement, c'est la promesse de la séparation à l'amiable. Mais au moment de signer, une seule question brûle les lèvres : combien vais-je toucher réellement ? Pour obtenir une Indemnité Légale de Rupture Conventionnelle décente, il faut comprendre que le montant minimal n'est souvent qu'une base de départ. Ce n'est pas un cadeau de l'employeur. C'est un droit strict, encadré par le Code du travail, qui garantit que vous ne partirez pas les mains vides après des années d'investissement. Si vous ne maîtrisez pas les rouages du calcul, vous risquez de laisser plusieurs milliers d'euros sur la table, simplement par méconnaissance des règles d'ancienneté ou des moyennes de salaire.

Le socle minimal de votre Indemnité Légale de Rupture Conventionnelle

Le calcul de base selon l'ancienneté

Le montant de ce versement ne peut pas être inférieur à celui de l'indemnité prévue en cas de licenciement. On parle ici de chiffres précis. Depuis les réformes récentes, le calcul se base sur deux tranches distinctes. Pour les dix premières années de présence dans la boîte, vous avez droit à un quart de mois de salaire par année d'ancienneté. Dès que vous franchissez le cap de la onzième année, le curseur monte à un tiers de mois de salaire pour chaque année supplémentaire.

Prenons un exemple illustratif. Imaginons que vous travaillez dans une agence de communication depuis 12 ans avec un salaire de référence de 3 000 euros. Pour les 10 premières années, le calcul donne $10 \times (3000 / 4) = 7 500$ euros. Pour les 2 années suivantes, on passe à $2 \times (3000 / 3) = 2 000$ euros. Votre plancher total de départ est donc de 9 500 euros. C'est le minimum légal. Si votre employeur vous propose 9 000 euros, il est hors-la-loi. Vous pouvez vérifier les simulateurs officiels sur le portail service-public.fr pour valider vos propres chiffres.

Salaire de référence et mois de préavis

Le piège classique réside dans la définition du salaire de référence. On ne prend pas juste le chiffre en bas de votre fiche de paie du mois dernier. La loi impose de choisir la formule la plus avantageuse pour le salarié entre deux options. Soit la moyenne des douze derniers mois précédant la signature, soit la moyenne des trois derniers mois. Si vous avez touché un gros bonus ou des primes exceptionnelles récemment, la moyenne des trois mois sera votre meilleure alliée.

Il faut aussi intégrer le prorata des mois incomplets. Si vous partez après 5 ans et 6 mois, l'employeur doit compter 5,5 années, pas seulement 5. Chaque jour compte. J'ai vu trop de dossiers où les RH "oubliaient" les mois de préavis non effectués mais payés dans le calcul de l'ancienneté. C'est une erreur qui coûte cher. La date de fin de contrat est celle qui fait foi pour arrêter le compteur de l'ancienneté.

Les spécificités liées à la convention collective

Quand le contrat sectoriel prend le dessus

Il arrive fréquemment que votre branche professionnelle soit plus généreuse que la loi générale. C'est le cas dans la banque, la chimie ou parfois l'informatique avec la convention Syntec. Si votre convention collective prévoit une indemnité de licenciement plus élevée que le barème du Code du travail, c'est ce montant supérieur qui devient votre nouveau minimum obligatoire. On ne peut pas y déroger.

Certains secteurs prévoient des majorations selon l'âge. Par exemple, un cadre de plus de 50 ans dans certaines industries lourdes peut voir son chèque augmenter de 10% ou 20% par rapport au calcul standard. C'est là que la négociation commence. Si vous savez que votre branche est protectrice, utilisez cet argument dès le premier entretien préalable. L'employeur sait qu'il n'a pas le choix, mais il attend souvent de voir si vous êtes au courant.

L'impact du forfait social et des cotisations

Depuis le 1er septembre 2023, les règles fiscales ont changé pour harmoniser le coût de la rupture avec celui du départ à la retraite. L'employeur doit désormais s'acquitter d'une contribution unique de 30% sur la part de l'indemnité exonérée de cotisations sociales. Avant, ce taux variait selon les situations. Pourquoi est-ce important pour vous ? Parce que cela rend la rupture plus coûteuse pour l'entreprise.

Si votre patron hésite, c'est souvent à cause de ce surcoût fiscal. Pour vous, l'indemnité est exonérée d'impôt sur le revenu dans la limite de certains plafonds, mais elle reste soumise à la CSG et à la CRDS après un abattement. En gros, le montant net que vous recevez sur votre compte bancaire sera légèrement inférieur au montant brut négocié. Comptez environ 9,2% de prélèvements sur la part qui dépasse le montant légal ou conventionnel.

Négocier au-delà du montant obligatoire

Pourquoi viser une indemnité supra-légale

Le montant minimal n'est qu'un plancher. Rien n'empêche de demander une "indemnité supra-légale". C'est la somme que l'employeur accepte de verser en plus pour acheter la paix sociale ou pour vous remercier de vos services. Si c'est l'entreprise qui est à l'initiative de la demande de rupture, vous avez un levier immense. Pourquoi accepteriez-vous de partir avec le strict minimum si vous n'aviez pas prévu de quitter votre poste ?

Dans ce cadre, l' Indemnité Légale de Rupture Conventionnelle sert de point de comparaison. Vous pouvez exiger deux, trois, voire six mois de salaire en plus selon votre ancienneté et les risques que l'entreprise encourrait si elle tentait de vous licencier sans motif réel. J'ai souvent conseillé à des salariés de mettre en avant les dossiers réussis ou les clients fidélisés pour justifier cette rallonge. L'argument du "préjudice" lié à la perte d'emploi est aussi très efficace, surtout si le marché du travail dans votre secteur est tendu.

La stratégie de l'échange de concessions

La négociation ne porte pas uniquement sur le chèque final. Vous pouvez jouer sur la date de fin de contrat. Rester deux mois de plus pour finir un projet peut être un argument pour obtenir une prime de départ plus rondelette. À l'inverse, si vous avez déjà un nouveau job en vue, proposez de partir très vite en échange d'une indemnité supra-légale. L'entreprise économise des mois de salaire et de charges, ce qui rend votre demande de rallonge plus acceptable à leurs yeux.

Pensez aussi aux avantages en nature. Garder son véhicule de fonction pendant trois mois après la fin du contrat, conserver son téléphone ou son ordinateur portable, ou même obtenir le financement d'une formation (outplacement) sont des éléments qui se valorisent. Chaque avantage concédé par l'entreprise réduit votre besoin de cash immédiat tout en augmentant la valeur globale de votre départ.

Les erreurs fatales à éviter lors de la procédure

Signer trop vite sous la pression

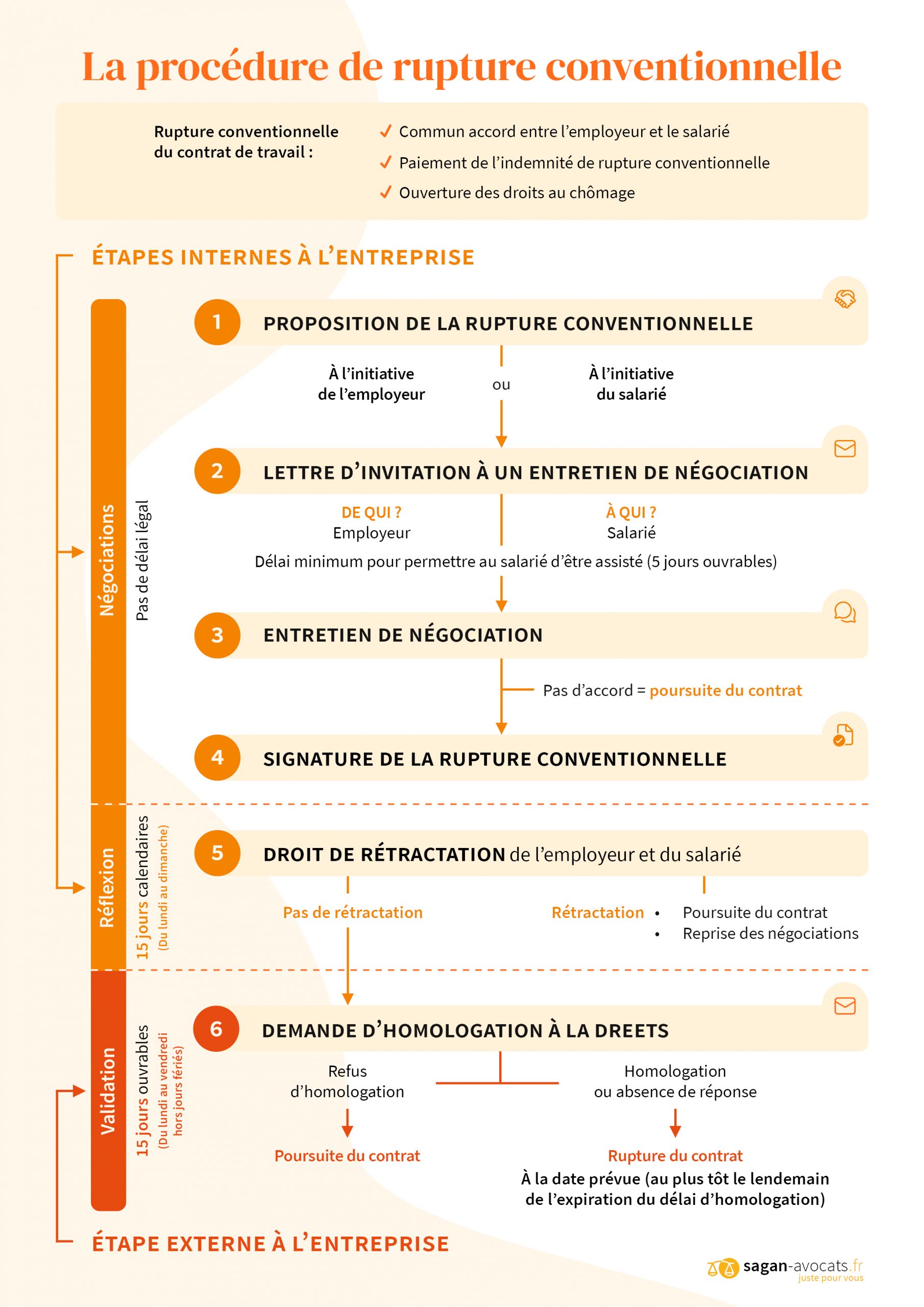

Le premier entretien n'est jamais le moment de signer. L'employeur peut se montrer pressant, évoquer des difficultés économiques ou une restructuration imminente. Restez calme. La procédure de rupture conventionnelle est strictement balisée. Vous avez un délai de rétractation de 15 jours calendaires après la signature de la convention. Ensuite, la Direction régionale de l'économie, de l'emploi, du travail et des solidarités (DREETS) dispose de 15 jours ouvrables pour homologuer l'accord.

Si vous signez un document qui mentionne un montant erroné, vous pouvez encore faire machine arrière durant le délai de rétractation. Mais attention, une fois le délai passé, il est très difficile de contester le montant, sauf à prouver un vice du consentement comme le harcèlement ou la fraude. Vérifiez toujours les chiffres deux fois. Une virgule mal placée sur le salaire de référence peut amputer votre chèque de plusieurs milliers d'euros.

Oublier les congés payés et le solde de tout compte

L'indemnité de rupture est une chose, votre solde de tout compte en est une autre. Vous devez percevoir, en plus de votre indemnité de départ, une indemnité compensatrice de congés payés pour tous les jours que vous n'avez pas pu prendre. Si vous avez accumulé 25 jours de congés, cela représente environ un mois de salaire brut supplémentaire.

N'acceptez jamais que l'employeur inclue les congés payés dans le montant de la rupture conventionnelle. Ce sont deux sommes distinctes. L'une indemnise la perte de votre emploi, l'autre paie un travail déjà effectué mais non consommé en repos. Sur le site officiel entreprendre.service-public.fr, les détails sur le solde de tout compte confirment cette séparation stricte des sommes. Si l'employeur tente de noyer le poisson, exigez un détail ligne par ligne.

Chômage et carence suite à une rupture

Le différé d'indemnisation de France Travail

C'est le point qui fâche souvent les salariés qui ont bien négocié. Si vous obtenez une indemnité supra-légale importante, France Travail (anciennement Pôle Emploi) va appliquer un différé d'indemnisation. En clair, vous ne toucherez pas vos allocations chômage tout de suite. Il existe un délai de carence calculé en fonction du montant qui dépasse le minimum légal.

Ce différé peut aller jusqu'à 150 jours (soit 5 mois). Si vous avez un besoin urgent de liquidités, il faut intégrer ce paramètre dans votre calcul. Recevoir 20 000 euros de plus est génial, mais si cela vous prive d'allocations pendant 5 mois, assurez-vous d'avoir la trésorerie nécessaire pour tenir. Le délai de carence spécifique aux congés payés s'ajoute également à ce compte. Malgré cela, la rupture conventionnelle reste le mode de départ le plus sécurisant puisqu'elle ouvre droit au chômage, contrairement à la démission classique.

La protection sociale pendant la transition

Un autre avantage souvent négligé est la portabilité des garanties de prévoyance et de mutuelle. Tant que vous êtes indemnisé par France Travail, vous pouvez continuer à bénéficier gratuitement de la mutuelle de votre ancienne entreprise pendant une durée égale à votre dernier contrat, dans la limite de 12 mois. C'est une économie substantielle, surtout pour les familles.

Lors de la négociation, assurez-vous que l'employeur mentionne bien cette portabilité dans le certificat de travail. C'est un droit automatique, mais le rappeler montre que vous connaissez parfaitement vos prérogatives. Si l'entreprise change de prestataire de mutuelle juste après votre départ, vous devez normalement être rattaché au nouveau contrat.

Étapes pratiques pour sécuriser votre départ

Pour ne rien laisser au hasard, suivez ce protocole rigoureux avant de vous asseoir à la table des négociations.

- Calculez votre ancienneté exacte au jour près, en incluant les périodes de suspension de contrat qui comptent (congé maternité, accident du travail) et en excluant celles qui ne comptent pas (congé parental, sauf disposition contraire).

- Établissez votre salaire de référence en comparant la moyenne des 12 derniers mois et celle des 3 derniers mois, primes incluses.

- Consultez votre convention collective pour vérifier si un barème plus favorable existe. Ne vous fiez pas uniquement aux dires des RH.

- Préparez un argumentaire écrit listant vos succès récents pour justifier une demande d'indemnité supra-légale.

- Faites-vous assister lors des entretiens par un conseiller du salarié ou un représentant du personnel. Sa présence calme souvent les ardeurs de l'employeur et assure un témoin fiable.

- Ne signez rien lors du premier rendez-vous. Emportez le projet de convention chez vous pour le relire à tête reposée.

- Vérifiez la date de fin de contrat. Elle doit vous permettre de terminer vos missions tout en vous laissant assez de temps pour vos démarches futures.

- Calculez l'impact fiscal et le délai de carence France Travail pour anticiper votre budget des prochains mois.

- Demandez une simulation écrite du solde de tout compte définitif incluant les congés payés et les éventuelles primes de fin d'année au prorata.

- Une fois la convention signée, surveillez votre boîte mail pour l'avis d'homologation de la DREETS. Sans ce document, la rupture n'est pas valide.

Quitter son poste via ce mécanisme est une opportunité de rebondir avec un capital financier. Ce n'est pas une faveur que l'on vous fait, c'est une transaction contractuelle où chaque partie trouve son compte. En arrivant préparé, avec des chiffres indiscutables et une connaissance pointue de vos droits, vous transformez une situation stressante en un levier stratégique pour votre carrière. Ne bradez pas vos années de travail par peur de la confrontation. La loi est là pour fixer les règles, à vous de les utiliser à votre avantage.