L'argent ne dort jamais, surtout quand il s'agit de traverser les Alpes. Si vous travaillez à Genève mais vivez à Annecy, ou si vous gérez des investissements entre Zurich et Paris, vous savez que chaque centime compte. Le marché des changes est un terrain de jeu brutal où les frais cachés mangent vos économies sans prévenir. Pour réussir votre Franc Suisse En Euro Conversion, il faut arrêter de faire confiance aveuglément à votre conseiller bancaire habituel. La réalité du terrain est simple : les banques traditionnelles se servent grassement sur l'écart de change, souvent sans vous le dire clairement. J'ai vu trop de frontaliers perdre l'équivalent d'un loyer chaque année simplement par habitude ou par peur de changer de méthode.

Comprendre les mécanismes derrière le Franc Suisse En Euro Conversion

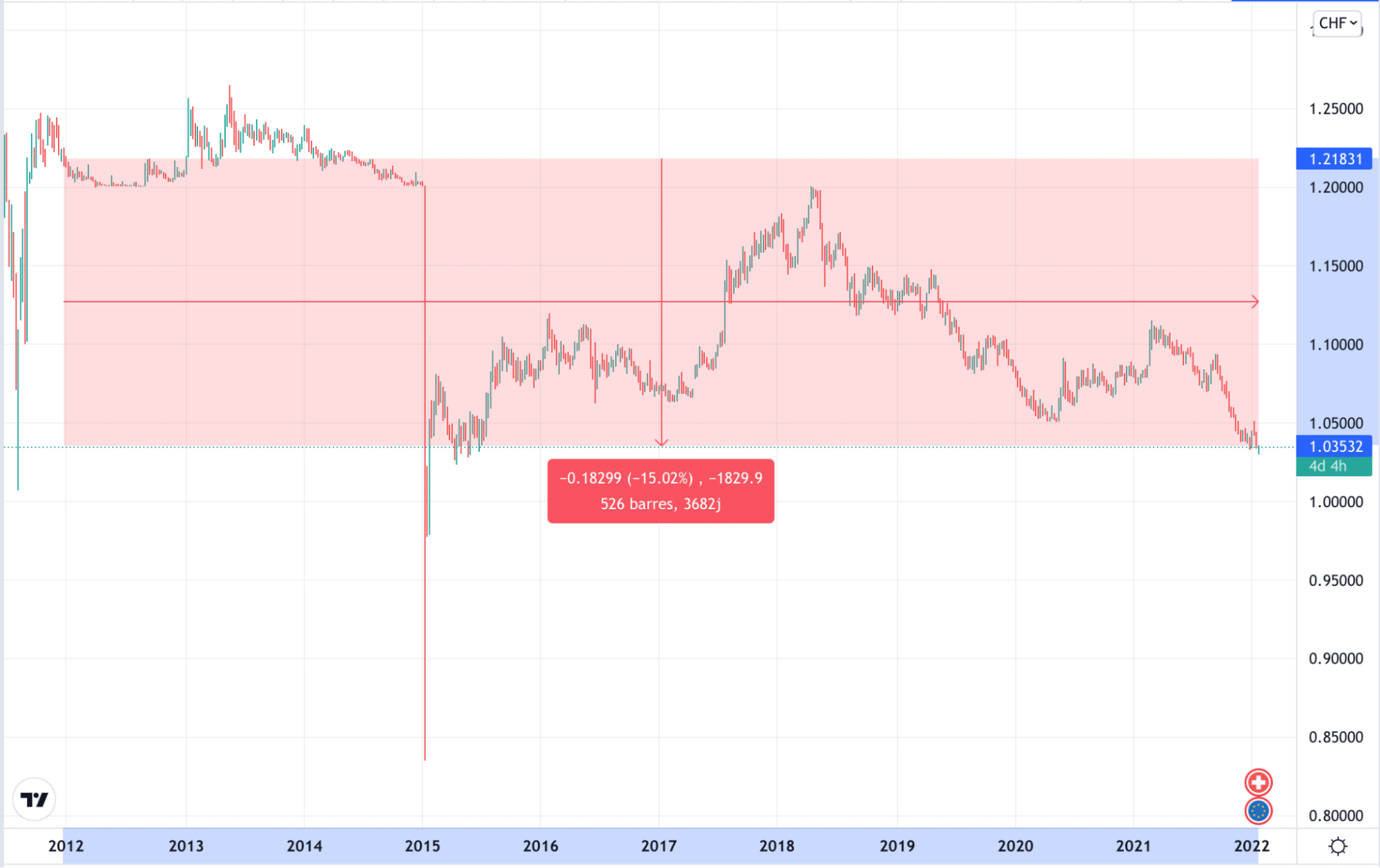

Le taux de change n'est pas un chiffre gravé dans le marbre. C'est une bataille permanente. Le franc suisse reste cette valeur refuge indéboulonnable que les investisseurs s'arrachent dès que le monde va mal. L'euro, de son côté, subit les secousses de la politique monétaire de la Banque Centrale Européenne. Quand on regarde les graphiques de ces dernières années, on constate une tendance claire à la parité, voire au dépassement du franc sur la monnaie unique. C'est une aubaine pour ceux qui détiennent des francs, mais un casse-tête logistique pour le quotidien. En approfondissant ce fil, vous pouvez trouver plus dans : permis de construire valant division.

Le rôle central de la Banque Nationale Suisse

La BNS ne plaisante pas avec la stabilité. Elle intervient régulièrement pour éviter que le franc ne devienne trop fort, ce qui pénaliserait les exportateurs suisses. Mais sa marge de manœuvre a des limites. Pour vous, cela signifie que le cours peut basculer en quelques minutes suite à une simple déclaration de presse depuis Berne. On l'a vu par le passé, notamment lors de l'abandon du taux plancher qui a provoqué un séisme financier. Gardez un œil sur les annonces officielles de la Banque Nationale Suisse pour anticiper les mouvements brusques.

Pourquoi le taux interbancaire est votre seul vrai repère

Le taux que vous voyez sur Google ou Reuters est le taux interbancaire. C'est le prix auquel les banques s'échangent les devises entre elles. C'est votre base de référence absolue. Si ce taux est à 1.05 et que votre banque vous propose 1.02, elle vous facture 3 % de commission de change. C'est énorme. Sur un virement de 5000 francs, vous laissez 150 euros sur la table. Multipliez ça par douze mois. On parle de sommes qui pourraient financer vos vacances ou réduire votre crédit immobilier. Ne vous laissez pas endormir par les slogans "zéro commission". La commission est presque toujours cachée dans le taux de change lui-même. Plus de informations sur l'affaire sont détaillés par Capital.

Les pièges classiques de la conversion manuelle

Beaucoup de gens pensent bien faire en retirant des espèces en Suisse pour les changer en France. C'est une erreur de débutant. Le change manuel en bureau de tabac ou en agence bancaire physique est la méthode la plus coûteuse. Les frais fixes s'ajoutent aux marges de change. C'est une double peine. J'ai accompagné des clients qui utilisaient encore cette méthode par simple confort. En passant à des solutions numériques, ils ont économisé des milliers d'euros sur une seule année fiscale.

La tentation des cartes bancaires classiques

Utiliser votre carte suisse pour payer vos courses en France semble pratique. C'est pourtant une hémorragie financière silencieuse. Chaque transaction déclenche des frais de traitement à l'étranger. À cela s'ajoute une conversion souvent défavorable effectuée par le réseau de la carte, comme Visa ou Mastercard. Pour un achat de 100 euros, il n'est pas rare de voir 104 ou 105 francs débités de votre compte. C'est le prix de la paresse technologique.

L'illusion du compte multi-devises mal géré

Certaines banques proposent des comptes dans les deux monnaies. C'est un bon début, mais c'est insuffisant si les transferts internes entre vos propres sous-comptes sont taxés. Une banque qui vous permet d'avoir des euros et des francs ne vous rend pas service si elle applique son propre taux maison lors du basculement de l'un vers l'autre. Vérifiez toujours les conditions générales de votre contrat. Les petites lignes révèlent souvent que le transfert "interne" est en fait une opération de change standard.

Optimiser votre Franc Suisse En Euro Conversion au quotidien

Le secret pour optimiser votre budget réside dans l'automatisation et l'utilisation de plateformes spécialisées. Les néobanques et les courtiers en ligne ont cassé les prix. Ils fonctionnent avec des marges réduites, parfois inférieures à 0,5 %. C'est là que se joue la différence. En utilisant des services comme Revolut ou Wise, vous accédez à des taux très proches du cours réel du marché. C'est une révolution pour le travailleur frontalier qui doit payer ses charges françaises avec un salaire helvète.

Stratégies pour les gros montants

Si vous vendez un bien immobilier en Suisse ou si vous recevez une indemnité de départ importante, ne passez pas par une application mobile classique. Pour des sommes dépassant les 50 000 francs, il faut négocier directement avec des courtiers en devises. Ces professionnels peuvent vous proposer des contrats à terme. Cela permet de bloquer un taux de change aujourd'hui pour une transaction qui aura lieu dans trois mois. C'est une assurance contre la volatilité. Imaginez que le franc perde 2 % de sa valeur pendant que vous signez les papiers chez le notaire. Sur 500 000 francs, c'est 10 000 euros de perdus. Le contrat à terme élimine ce stress.

Le timing parfait n'existe pas

N'essayez pas de devenir un trader du dimanche. Personne ne peut prédire avec certitude si le franc va monter ou descendre demain matin. La meilleure approche est de lisser vos conversions. Changez des sommes régulières chaque mois. Cela permet de moyenner votre taux d'achat. Si le franc est fort ce mois-ci, vous gagnez. S'il baisse le mois suivant, vous compensez avec l'opération précédente. C'est la gestion prudente par excellence. On évite ainsi de parier son salaire sur un coup de tête ou une rumeur entendue à la machine à café.

Aspects fiscaux et légaux du transfert de devises

Transférer de l'argent entre la Suisse et la zone euro n'est pas neutre fiscalement. Vous devez être transparent. Les autorités françaises et suisses échangent des informations. Si vous rapatriez des sommes importantes sans pouvoir en justifier l'origine, vous allez au-devant de sérieux problèmes avec l'administration fiscale. Les banques ont des obligations de vigilance très strictes en matière de lutte contre le blanchiment.

Déclaration des comptes à l'étranger

Si vous résidez en France, vous avez l'obligation légale de déclarer tous vos comptes ouverts, utilisés ou clos à l'étranger, y compris vos comptes suisses. Cela se fait via le formulaire 3916 lors de votre déclaration de revenus annuelle. Oublier cette étape peut coûter cher en amendes. Ce n'est pas parce que l'argent est déjà imposé à la source en Suisse qu'il ne doit pas être déclaré en France. La nuance est capitale pour éviter un redressement douloureux. Vous trouverez les détails sur le site officiel de l'Administration fiscale française.

Justifier les transferts importants

Pour tout virement dépassant 10 000 euros, votre banque française risque de vous demander des justificatifs. Préparez vos fiches de paie, vos actes de vente ou vos preuves de succession. Ce n'est pas de l'inquisition, c'est la loi. Plus vous êtes organisé, plus le transfert sera rapide. Les blocages surviennent quand les fonds arrivent sans explication sur un compte qui n'a pas l'habitude de recevoir de telles sommes. Anticipez en prévenant votre conseiller si une opération hors norme se prépare.

Les erreurs de psychologie financière à éviter

Le plus gros ennemi de votre portefeuille n'est pas le marché, c'est votre cerveau. On a tendance à attendre "le meilleur taux" indéfiniment. On voit le franc monter, on se dit qu'il va monter encore plus, et on finit par ne rien faire. Puis le cours chute brutalement et on regrette amèrement. C'est le biais d'ancrage. On reste bloqué sur un chiffre historique qui n'existe plus.

Ne pas rester fidèle à sa vieille banque

La fidélité ne paie pas en finance. Votre banque de famille ne vous fera pas de cadeau sur le change sous prétexte que vos parents y étaient déjà. Comparez les offres chaque année. Les technologies évoluent vite. Des solutions qui n'existaient pas il y a cinq ans sont aujourd'hui les standards du marché. Être pragmatique est la seule façon de protéger son capital. Si un nouvel acteur propose un service plus transparent et moins cher, n'hésitez pas à ouvrir un compte test.

L'importance de la réactivité technique

Assurez-vous que vos outils de transfert sont configurés correctement. Un virement SEPA entre la Suisse et la France prend généralement 24 à 48 heures. Si vous utilisez un intermédiaire, comptez une journée supplémentaire. Ne faites pas vos conversions à la dernière minute avant une échéance importante comme un prélèvement de crédit immobilier. Prévoyez toujours une marge de sécurité de trois jours ouvrés. Les jours fériés en Suisse ne sont pas les mêmes qu'en France, et cela peut bloquer les systèmes de compensation bancaire.

Actions concrètes pour optimiser vos finances dès maintenant

Il est temps de passer à l'action. Lire sur le sujet est une chose, mais modifier ses habitudes en est une autre. Voici comment reprendre le contrôle de votre argent sans y passer des heures chaque semaine.

- Identifiez vos flux financiers réels. Notez précisément combien de francs suisses vous convertissez chaque mois et quel taux vous obtenez réellement après tous les frais. La différence avec le taux interbancaire vous donnera votre coût caché actuel.

- Ouvrez un compte dans une institution spécialisée dans le change de devises. Choisissez une plateforme qui propose des IBAN suisses et européens. Cela facilite les virements locaux et évite les frais de transfert internationaux souvent exorbitatifs appliqués par les banques de réseau.

- Configurez une alerte de cours sur votre téléphone. De nombreuses applications gratuites vous préviennent quand le taux atteint un seuil que vous avez fixé. C'est idéal pour profiter d'une hausse soudaine du franc sans avoir à surveiller les graphiques toute la journée.

- Testez le système avec une petite somme. Avant de transférer l'intégralité de vos économies, faites un virement test de 100 francs. Vérifiez le temps de trajet de l'argent et le montant final reçu en euros. C'est le meilleur moyen de valider que la méthode choisie est la bonne.

- Automatisez ce qui peut l'être. Si vous avez des revenus réguliers, mettez en place des virements permanents vers votre plateforme de change. La régularité bat presque toujours l'opportunisme sur le long terme.

Gérer ses devises est une compétence de base pour quiconque vit entre deux pays. Le franc suisse reste une monnaie robuste, mais sa conversion ne doit pas être un impôt volontaire que vous versez aux banques. En étant un peu plus curieux et en utilisant les bons outils, vous récupérerez une part non négligeable de votre travail. C'est votre argent, vous l'avez gagné, assurez-vous qu'il arrive intégralement sur votre compte en euros. Chaque petit ajustement dans votre routine de change finit par peser lourd dans votre patrimoine global au bout de quelques années. Ne laissez pas la complexité apparente des marchés vous décourager. Au fond, c'est juste une question de méthode et d'outils. Une fois que le système est en place, il tourne tout seul et vous n'avez plus qu'à surveiller les résultats de temps en temps. C'est la définition même d'une gestion intelligente de ses actifs financiers.