On ne choisit jamais de tomber malade ou de subir un accident qui brise une carrière. Pourtant, chaque année, des milliers d'agents de l'État, des collectivités ou des hôpitaux doivent faire face à cette réalité brutale : leur corps ou leur esprit ne leur permet plus d'exercer leurs missions. Si vous saturez face aux formulaires administratifs et aux expertises médicales, sachez qu'obtenir une Fonction Publique Retraite Pour Invalidité n'est pas une faveur, mais un droit protecteur durement acquis. C'est un filet de sécurité qui permet de quitter le service avec une pension calculée selon des règles spécifiques, même si vous n'avez pas atteint l'âge légal de départ.

Le choc de l'inaptitude définitive

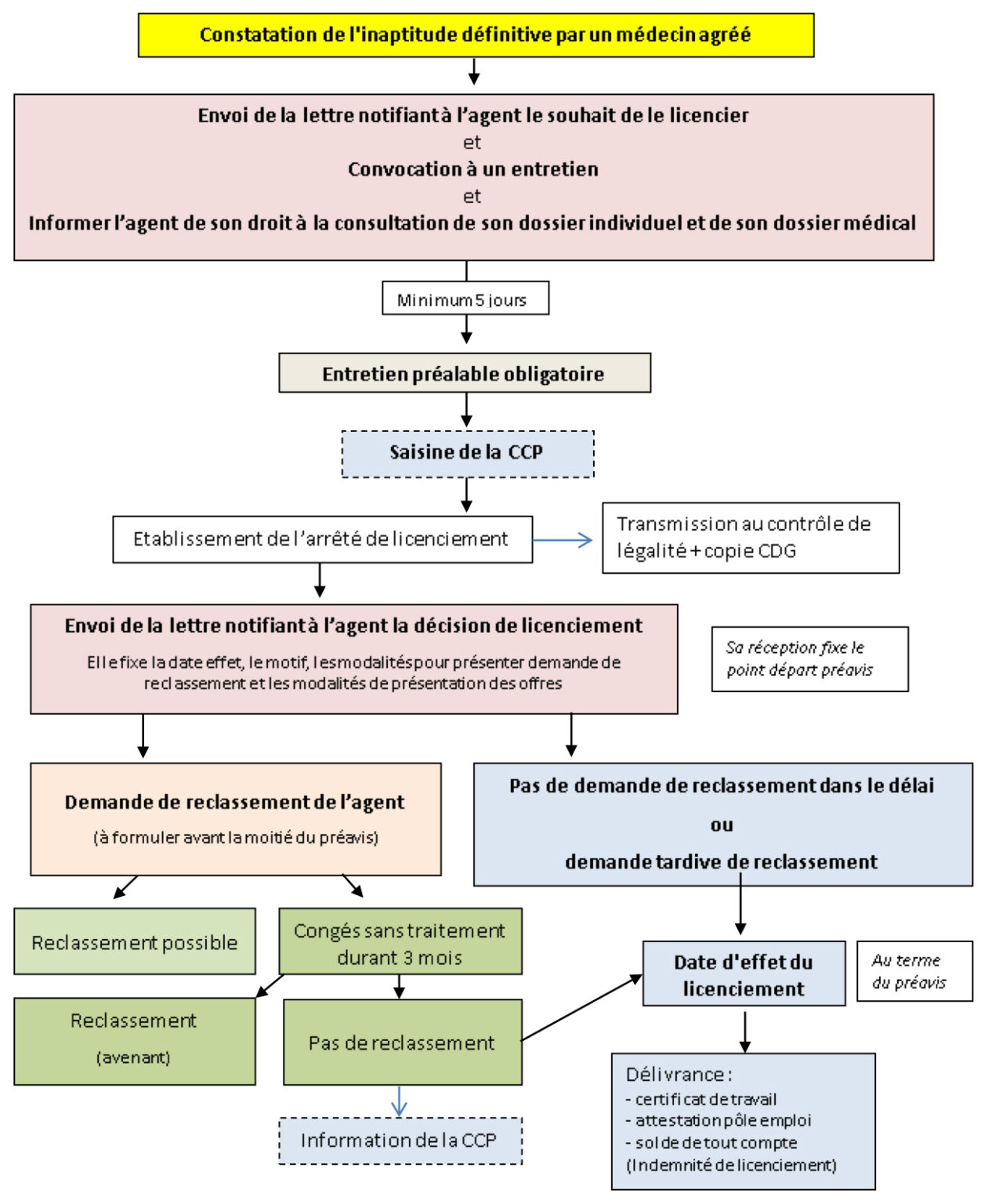

Tout commence par un constat médical. Ce n'est pas votre chef de service qui décide, mais un médecin agréé ou le comité médical. On parle ici d'une inaptitude totale et définitive à toutes fonctions. Si vous ne pouvez plus porter de charges lourdes mais que vous pouvez taper à l'ordinateur, l'administration cherchera d'abord à vous reclasser. L'article n'est pas là pour vous vendre du rêve : le reclassement est une obligation prioritaire. Ce n'est que si cette option échoue, ou si votre état interdit tout travail, que la machine de la radiation des cadres se met en marche.

Une question de timing et de cotisations

Contrairement à une fin de carrière classique, cette procédure ne demande pas d'avoir validé tous ses trimestres pour être déclenchée. On ne vous demandera pas d'avoir 64 ans. Par contre, le montant de votre future allocation dépendra étroitement de votre durée d'assurance. J'ai vu trop d'agents penser qu'ils toucheraient leur plein traitement à vie. C'est faux. Le calcul se base sur votre dernier traitement indiciaire détenu depuis au moins six mois, mais avec un prorata lié à vos années de service.

Les critères stricts pour une Fonction Publique Retraite Pour Invalidité réussie

L'administration française ne lâche pas les fonds sans vérifier chaque virgule de votre dossier médical. La première condition réside dans la reconnaissance de l'invalidité par le Conseil médical. Ce n'est pas une simple visite chez votre généraliste. Vous devrez passer devant des experts qui évalueront votre taux d'invalidité globale. Si ce taux atteint ou dépasse 60 %, une garantie de pension minimale s'applique, ce qui change radicalement la donne financière pour les fins de mois.

L'origine de l'infirmité

Il faut distinguer deux scénarios. Soit votre pathologie est liée au service (un accident de travail, une maladie professionnelle), soit elle ne l'est pas. Si le lien avec le service est établi, vous avez droit à une rente viagère d'invalidité qui s'ajoute à votre pension de base. C'est un cumul salvateur. Dans le cas d'une maladie "ordinaire" ou d'un accident de la vie privée, seule la pension classique est versée, sans ce bonus spécifique.

La procédure de mise à la retraite

La demande peut venir de vous. Elle peut aussi être initiée par l'administration si vous avez épuisé vos droits à congés de maladie (le fameux CLM ou CLD). C'est souvent là que le stress monte. L'attente du passage en commission peut durer des mois. Pendant cette période, vous restez en demi-traitement ou percevez des indemnités de coordination. C'est une phase de précarité qu'il faut anticiper en mettant de côté si possible, car le premier versement de la pension de retraite peut prendre du temps après la radiation officielle des cadres.

Calculer le montant de sa future pension sans se tromper

Le calcul obéit à une formule mathématique précise que vous pouvez retrouver en détail sur le site officiel de l'Assurance Retraite. Pour faire simple, on prend votre dernier traitement brut. On le multiplie par votre nombre de trimestres acquis, divisé par le nombre de trimestres requis pour une pension complète.

La règle du minimum garanti

C'est le point de salut pour beaucoup de petits salaires ou de carrières courtes. Si votre invalidité vous empêche de travailler, l'État garantit que votre pension ne descendra pas en dessous d'un certain seuil, à condition d'avoir un taux d'invalidité suffisant. Ce montant est revalorisé chaque année. C'est une sécurité que le secteur privé n'offre pas toujours avec la même constance.

Majoration pour tierce personne

Parfois, la situation est plus grave. Si votre état de santé nécessite l'aide d'une personne pour les gestes du quotidien (se laver, s'habiller, manger), vous pouvez solliciter une majoration spéciale. Cette aide financière est non négligeable. Elle n'est pas soumise à l'impôt sur le revenu, ce qui est un petit souffle d'oxygène dans un budget souvent contraint par les frais médicaux restants à charge.

Les pièges administratifs à éviter absolument

L'erreur classique ? Oublier de mettre à jour son relevé de carrière avant de lancer la procédure. Si des trimestres effectués dans le privé ou en tant qu'indépendant manquent à l'appel, votre pension de Fonction Publique Retraite Pour Invalidité sera minorée. Vous devez fournir tous vos justificatifs d'emplois antérieurs bien avant que le Conseil médical ne rende son avis définitif.

La question du cumul emploi-retraite

On me demande souvent si on peut retravailler après avoir été mis à la retraite pour ce motif. La réponse est oui, mais avec des bémols. Vous pouvez travailler dans le secteur privé. Par contre, reprendre un poste dans l'une des trois fonctions publiques est beaucoup plus complexe et peut entraîner la suspension de votre pension. L'idée est simple : si vous êtes inapte pour l'État, l'État ne peut pas vous réembaucher le lendemain par une autre porte.

Le contrôle médical régulier

Une fois la retraite accordée, ce n'est pas forcément "gravé dans le marbre" pour l'éternité si vous n'avez pas encore l'âge légal. L'administration a le droit de vous convoquer pour des visites de contrôle. Si une amélioration spectaculaire de votre santé est constatée, la pension peut être révisée. C'est rare, mais cela arrive, notamment pour des pathologies évolutives qui pourraient se stabiliser grâce à de nouveaux traitements.

Accompagnement et recours possibles

Si le Conseil médical rend un avis défavorable, tout n'est pas perdu. Vous avez des voies de recours. Vous pouvez demander une contre-expertise ou saisir le tribunal administratif. Mais attention, les délais sont courts. Il faut agir vite, souvent dans les deux mois suivant la notification. Je vous conseille vivement de vous faire épauler par un syndicat ou un avocat spécialisé en droit public. Seul face à la machine administrative, on se sent vite broyé.

Le rôle de l'assistante sociale du personnel

N'attendez pas d'être au pied du mur pour la contacter. Elle connaît les rouages internes. Elle peut vous aider à monter le dossier MDPH (Maison Départementale des Personnes Handicapées) en parallèle. Les aides de la MDPH, comme la Prestation de Compensation du Handicap (PCH), sont cumulables avec certains dispositifs de retraite sous certaines conditions. C'est un travail de fourmi, mais chaque aide compte.

Les conséquences sur la mutuelle

C'est un point souvent occulté. En quittant le service actif, vous perdez parfois la participation de l'employeur à votre protection sociale complémentaire. Renseignez-vous auprès de votre mutuelle (MGEN, territoriale ou autre) pour connaître les tarifs "retraités". La bascule peut être brutale financièrement si vous avez besoin de soins lourds et réguliers. Consultez le portail Service-Public.fr pour vérifier vos droits en matière de maintien de couverture santé.

Préparer l'après avec pragmatisme

La fin d'une carrière pour raison de santé est un deuil professionnel. Il y a l'aspect financier, bien sûr, mais aussi l'aspect psychologique. Se retrouver à la retraite à 45 ou 50 ans n'est pas ce qu'on avait prévu lors de son entrée au concours. Il faut du temps pour accepter ce nouveau statut.

- Vérifiez votre relevé de situation individuelle (RIS). Allez sur le site de l'ENSAP. Vérifiez chaque ligne. Chaque mois de service compte. Si vous avez eu des enfants, vérifiez que les majorations de durée d'assurance sont bien comptabilisées.

- Sollicitez une simulation de pension. Ne vous basez pas sur des on-dit. Demandez à votre service RH une simulation chiffrée de votre pension d'invalidité. C'est le seul document qui vous permettra de budgétiser votre nouvelle vie.

- Anticipez le passage devant le médecin expert. Préparez un dossier médical complet. Ne minimisez pas vos douleurs ou vos limitations. L'expert n'est pas là pour vous juger, mais pour évaluer votre capacité réelle de travail. Amenez vos derniers comptes-rendus hospitaliers et vos bilans de spécialistes.

- Informez-vous sur les dispositifs d'action sociale. Les retraités de la fonction publique ont toujours accès à certaines prestations d'action sociale (aides au logement, séjours de repos). C'est souvent géré par des organismes comme le CNAS pour la territoriale ou des associations spécifiques pour l'État.

- Ne signez rien sous la contrainte. Parfois, l'administration pousse vers la sortie pour libérer un poste. Prenez le temps de la réflexion. Si un reclassement est possible et que vous souhaitez encore travailler, battez-vous pour cette option. La retraite pour invalidité doit être le dernier recours, pas une solution de facilité pour votre hiérarchie.

La vie ne s'arrête pas à la radiation des cadres. Beaucoup d'anciens agents trouvent un second souffle dans le bénévolat ou dans des activités artistiques qu'ils n'avaient jamais pu explorer. L'essentiel reste de sécuriser vos revenus pour que cette transition subie ne devienne pas un naufrage financier. Prenez les devants, informez-vous et surtout, ne restez pas seul avec vos doutes. La complexité du système français est réelle, mais les protections existent pour ceux qui savent actionner les bons leviers au bon moment.