Le stylo plume de Jean-Marc hésitait au-dessus du papier crème, une hésitation presque imperceptible qui trahissait quarante ans de certitudes. Dans le bureau feutré de son notaire, à l'ombre des platanes de la place de la Comédie à Montpellier, le silence n'était rompu que par le tic-tac d'une horloge comtoise. Il regardait sa femme, Hélène, dont le regard fuyait vers la fenêtre. Ils n'étaient pas là pour parler de chiffres, du moins pas dans leur esprit. Ils étaient là pour parler de l'avenir de Lucas, leur petit-fils, et de la maison de l'île de Ré qu'ils voulaient préserver du vent et de l'oubli. Pourtant, chaque mot prononcé par l'homme en costume sombre face à eux ramenait inévitablement à la structure légale de leur prévoyance. Jean-Marc comprenait enfin que la Fiscalité des Contrats Assurance Vie n'était pas une simple colonne dans un tableau Excel, mais le squelette invisible sur lequel reposait la pérennité de son héritage émotionnel. C'était l'outil qui permettrait, ou non, à Lucas de repeindre les volets de la maison sans avoir à la vendre pour payer les frais de succession.

Ce moment de bascule, où le patrimoine quitte le domaine de la possession pour entrer dans celui de la transmission, est le pivot de l'existence de millions de Français. L'assurance vie n'est pas un placement comme les autres parce qu'elle porte en elle une promesse de continuité. Elle est le réceptacle des économies d'une vie, le fruit de réveils aux aurores et de sacrifices silencieux. En France, ce dispositif est devenu le "couteau suisse" du patrimoine, non seulement pour son rendement, mais pour sa capacité unique à s'extraire des règles civiles de succession. C'est un espace de liberté, une bulle juridique où l'épargnant décide, souverain, de la destination de son labeur.

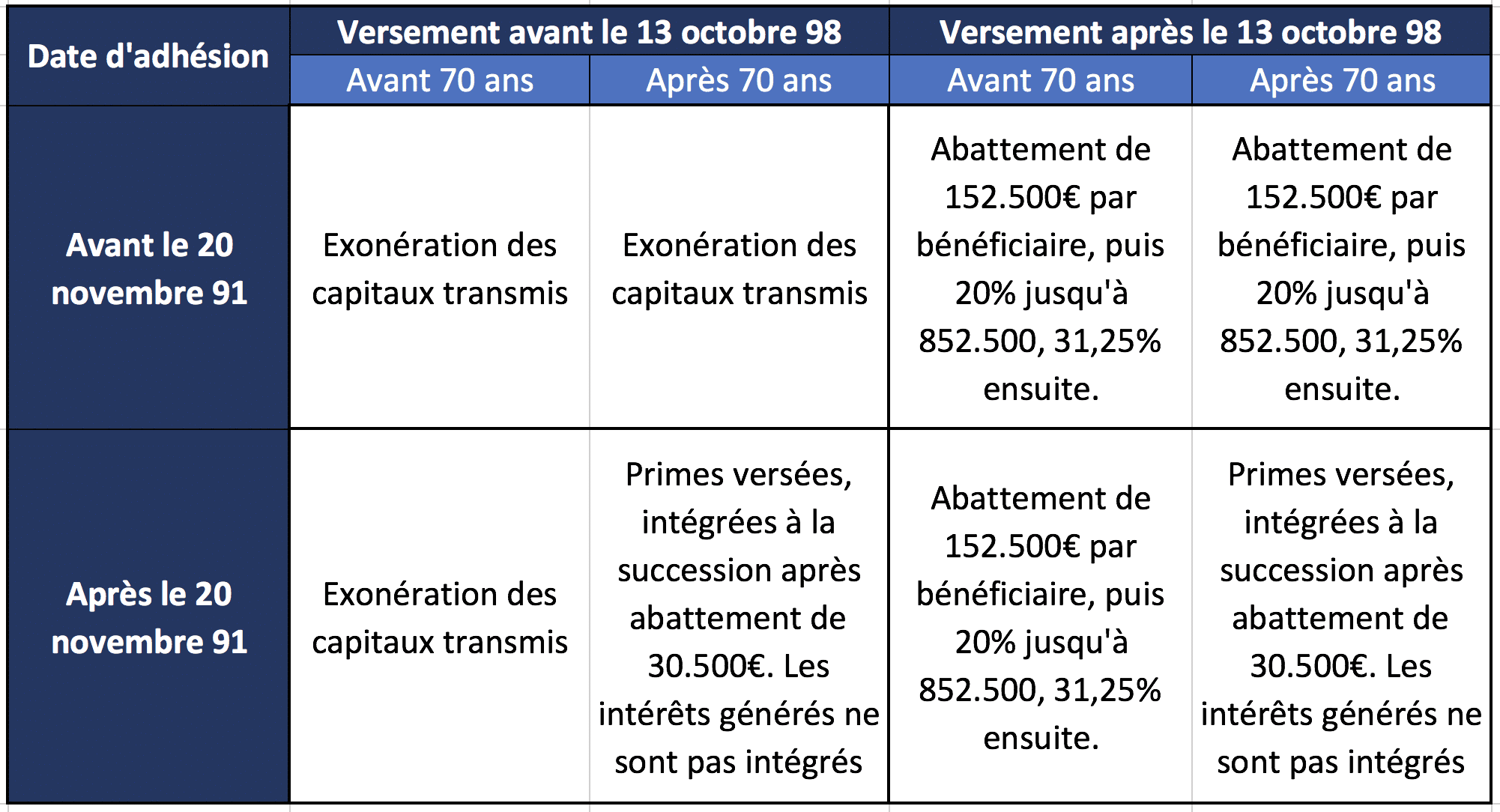

La Géographie du Temps et la Fiscalité des Contrats Assurance Vie

Le temps est la matière première de ce système. Pour Jean-Marc et Hélène, les dates inscrites sur les documents étaient des frontières géographiques. Ils apprenaient que le franchissement du seuil des soixante-dix ans changeait radicalement la donne. Avant cet anniversaire, le cadre est généreux, presque protecteur, permettant de transmettre des sommes importantes sans que l'État ne vienne prélever sa part habituelle. Après, le paysage s'assombrit, les abattements se réduisent, et chaque euro versé devient plus lourd de conséquences fiscales. Cette frontière chronologique impose une réflexion que beaucoup préfèrent ignorer, car elle oblige à regarder en face sa propre finitude. Discuter de ces seuils de versement, c'est admettre que le temps presse.

Le notaire expliquait avec une patience infinie que l'assurance vie est une dérogation au droit commun. C'est une exception culturelle française. Là où le code civil impose des héritiers réservataires, ce contrat permet d'aller au-delà, de protéger un conjoint, de favoriser un enfant vulnérable ou de gratifier un ami fidèle. Mais cette liberté a un prix : la compréhension d'un labyrinthe de règles qui ont évolué au gré des réformes législatives. Les contrats ouverts dans les années quatre-vingt ne ressemblent en rien à ceux d'aujourd'hui. Ils sont des capsules temporelles, des reliques d'une époque où l'État encourageait l'épargne longue avec une ferveur presque religieuse.

Hélène posa une question sur le prélèvement forfaitaire. Elle ne s'intéressait pas au taux précis, elle voulait savoir si cela signifiait que l'argent serait disponible immédiatement pour Lucas. Le notaire hocha la tête. La rapidité du dénouement d'un contrat est souvent le dernier cadeau d'un défunt à ses proches. Éviter l'inertie administrative d'une succession classique, c'est offrir une respiration financière dans un moment de deuil. C'est là que l'aspect technique rejoint l'empathie. On ne choisit pas une option fiscale uniquement pour optimiser un rendement, on le fait pour que le départ ne soit pas un fardeau supplémentaire.

Derrière la rigueur des articles du Code des assurances se cachent des tragédies et des soulagements. On se souvient de cette affaire célèbre où une clause bénéficiaire mal rédigée avait déchiré une famille lyonnaise pendant une décennie. La précision du vocabulaire est ici une forme de tendresse. Désigner "mes enfants nés ou à naître" plutôt que de citer des noms peut paraître froid, mais c'est une protection contre les aléas de la vie. L'argent n'est jamais neutre. Il est chargé des intentions de celui qui l'a accumulé.

Le Poids de l'Âge et l'Art de la Transmission

Il existe une forme de sagesse à accepter que l'État soit un invité à la table des successions. La Fiscalité des Contrats Assurance Vie organise cette cohabitation forcée. L'abattement de 152 500 euros par bénéficiaire pour les versements effectués avant soixante-dix ans est une bouée de sauvetage pour la classe moyenne. C'est la garantie que le fruit d'une carrière entière ne sera pas amputé de moitié par l'impôt. Pour Jean-Marc, ce chiffre n'était pas abstrait. Il représentait le coût des études supérieures de Lucas, les frais d'une installation future, peut-être même son premier apport pour un appartement à Paris ou Lyon.

C'est une mécanique de précision qui demande une surveillance constante. Un contrat d'assurance vie n'est pas un objet inanimé que l'on range dans un tiroir. C'est un organisme vivant qui réagit aux changements de la vie de l'épargnant. Un divorce, un remariage, la naissance d'un nouvel enfant sont autant d'événements qui devraient déclencher une relecture de la clause bénéficiaire. Trop souvent, le contrat reste figé dans le passé, reflétant des volontés vieilles de vingt ans qui ne correspondent plus à la réalité affective du présent. Le notaire insistait sur ce point : l'intelligence fiscale n'est rien sans une actualisation humaine.

Le débat sur la fiscalité est aussi un débat sur la solidarité nationale. Les recettes perçues sur les successions financent les services publics, les routes, les hôpitaux. Mais pour l'individu qui voit sa propre mort approcher, la perspective est différente. Il cherche à protéger son clan. Cette tension entre l'intérêt général et l'instinct de protection familiale est au cœur de chaque rendez-vous patrimonial. On cherche la faille, l'optimisation, non par avidité, mais par peur que le patrimoine ne s'évapore dans les méandres du budget de l'État sans laisser de trace tangible pour ceux qu'on aime.

Les unités de compte, ces supports financiers risqués mais potentiellement plus rémunérateurs que le fonds en euros, ajoutent une couche de complexité. Choisir entre la sécurité absolue et la croissance, c'est aussi décider quel genre de message on laisse derrière soi. Un portefeuille prudemment géré dit quelque chose de la personnalité du souscripteur, tout comme une gestion audacieuse axée sur les technologies de demain ou la transition écologique. On transmet des valeurs autant que des devises.

Au fur et à mesure que la discussion progressait, Jean-Marc sentait le poids de ses choix. Il se rappelait son propre père, qui n'avait rien laissé d'autre que des dettes et un vieil appartement en ruine. Il voulait rompre ce cycle. Il voulait être celui qui stabilise l'édifice familial. La complexité des calculs présentés par le notaire n'était plus un obstacle, mais une partition de musique qu'il devait apprendre à jouer pour que la mélodie soit juste.

Le monde des finances est souvent perçu comme désincarné, peuplé d'algorithmes et de graphiques sans âme. Pourtant, lorsqu'on s'approche du noyau, on ne trouve que des histoires de vie. Un contrat d'assurance vie est une lettre d'amour posthume, une manière de dire j'ai pensé à toi alors que je n'étais déjà plus là. C'est une tentative désespérée et magnifique de garder un certain contrôle sur le chaos du monde, de s'assurer que, quoi qu'il arrive, un filet de sécurité sera tendu.

Le soleil commençait à baisser, étirant les ombres des arbres sur le tapis du bureau. Jean-Marc signa enfin les documents. L'encre sécha rapidement. Il ressentait un soulagement étrange, une légèreté qu'il n'avait pas anticipée. Il savait désormais que la part de l'État était balisée, que les droits des héritiers étaient sécurisés et que son héritage ne serait pas une source de conflit, mais un socle. En sortant dans la rue, l'air tiède du soir l'accueillit. Il appela Hélène qui l'attendait quelques pas plus loin.

Ils marchèrent ensemble vers le parking, discutant de ce qu'ils allaient faire le week-end suivant à l'île de Ré. Il y avait des tuiles à vérifier sur le toit et le jardin avait besoin d'un bon débroussaillage. Ils parlaient de choses concrètes, de la pierre, du bois, du vent salé. Ils ne parlaient plus de droit ni de finances. La structure était en place, solide et discrète, permettant à la vie de continuer son cours sans l'ombre constante de l'inquiétude.

Le véritable luxe n'est pas de posséder, mais de savoir que ce que l'on possède servira à construire le bonheur de quelqu'un d'autre. Dans cette quête de sens, la rigueur juridique devient une alliée de la poésie du quotidien. Chaque euro mis de côté, chaque choix de bénéficiaire, chaque arbitrage entre différents supports d'investissement est une brique posée sur le chemin de ceux qui nous suivront. C'est une forme de pérennité, un pont jeté entre les générations, soutenu par les piliers invisibles mais essentiels de la loi.

Le silence de la fin de journée à Montpellier semblait valider leur décision. Le tumulte des chiffres s'était apaisé pour laisser place à la certitude d'avoir agi avec justesse. Jean-Marc rangea ses clés dans sa poche, un petit geste banal qui concluait un acte d'une portée immense. La maison de l'île de Ré resterait dans la famille, ses volets seraient repeints, et le rire de Lucas continuerait de résonner dans la cour intérieure, protégé par l'ombre bienveillante d'une prévoyance soigneusement orchestrée.

L'histoire de Jean-Marc et Hélène n'est pas unique. Elle se répète chaque jour dans les études notariales et les agences bancaires de tout le pays. C'est l'histoire de la France qui épargne, qui prévoit et qui transmet. C'est un récit de responsabilité et d'espoir, où la technique s'efface devant le sentiment, et où le droit se fait le serviteur de la mémoire. Car au bout du compte, ce ne sont pas les taux d'intérêt que l'on retient, mais le visage de ceux à qui l'on a permis de rêver un peu plus grand.

Le stylo est rangé, les dossiers sont classés, mais l'intention demeure, vibrante, dans les pages froides du contrat.