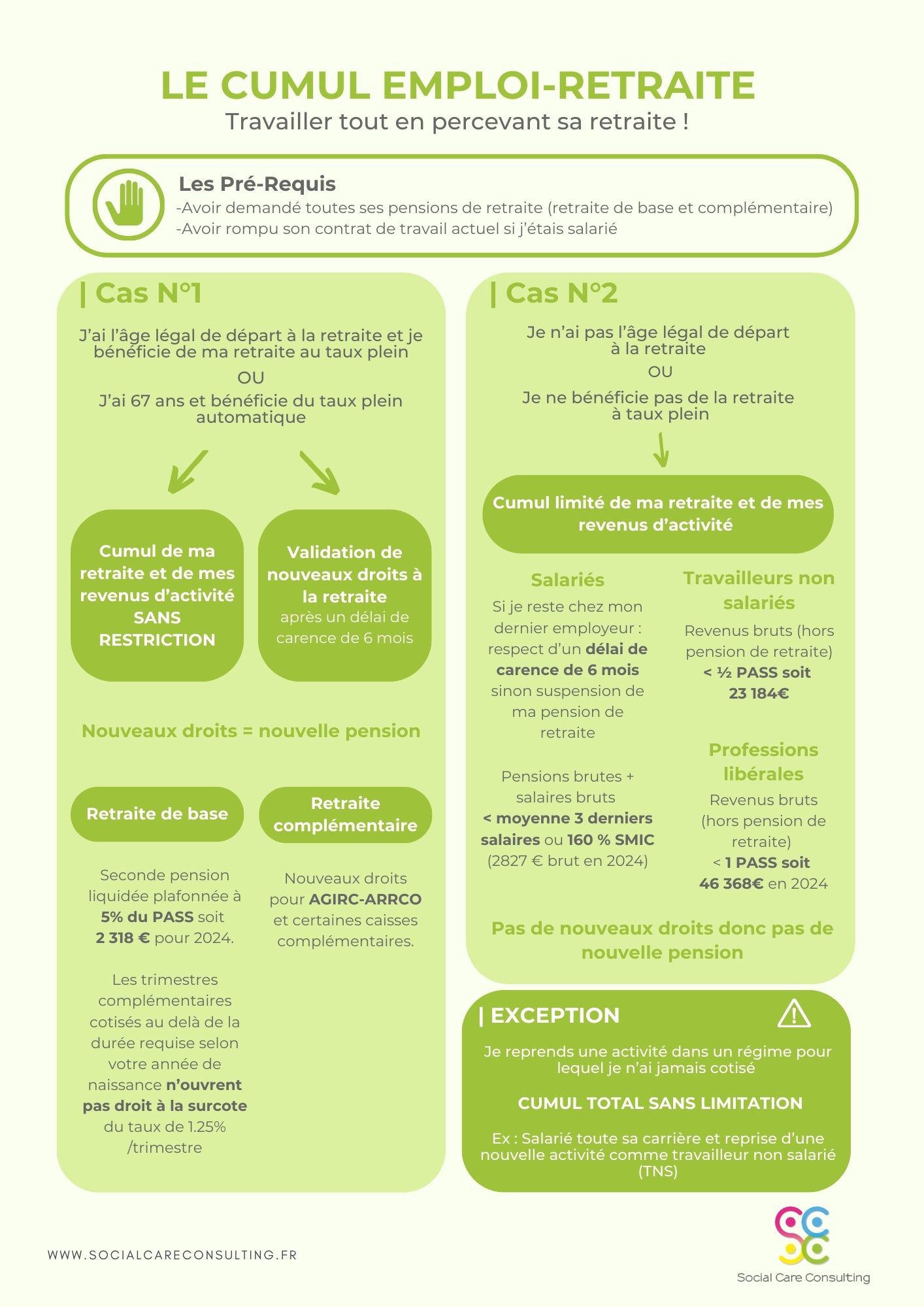

On vous a menti sur la fin de votre carrière. La croyance populaire, entretenue par des simulateurs en ligne simplistes et des discours politiques lénifiants, voudrait que le cumul d'un salaire et d'une pension soit le graal financier du senior dynamique. C'est l'image d'Épinal du retraité qui beurre ses biscottes des deux côtés en multipliant ses revenus par deux sans effort. Pourtant, la réalité comptable est souvent brutale et bien moins glamour. Quand on se penche sur un Exemple De Calcul Cumul Emploi-Retraite, on découvre que l'État et le fisc ne sont jamais loin pour transformer cette apparente aubaine en un exercice de stagnation financière. Je vois trop souvent des cadres et des salariés se jeter dans la reprise d'activité sans avoir intégré la dégressivité réelle de leur pouvoir d'achat marginal. Le système français possède une inertie fiscale telle que travailler plus ne signifie pas forcément gagner plus, surtout quand on franchit les seuils de la protection sociale pour entrer dans ceux de la contribution pure.

La complexité du mécanisme n'est pas un accident de parcours, c'est une composante structurelle du contrat social. Pour beaucoup, le passage à la retraite est perçu comme une rupture nette, alors que le cumul en fait une zone grise où les règles du jeu changent radicalement. Vous cotisez, mais vous ne créez plus de droits, ou du moins plus de la même manière depuis la réforme de 2023. Cette nuance est capitale. Jusqu'à récemment, reprendre un job après avoir liquidé ses droits à taux plein était un puits perdu pour la retraite future. Aujourd'hui, on nous vend la création de nouveaux droits, mais les plafonds sont si bas qu'ils ressemblent davantage à une aumône qu'à une réelle capitalisation. La plupart des retraités actifs ignorent que leurs nouvelles cotisations sont plafonnées annuellement et que le supplément de pension qui en découle ne pourra jamais dépasser 5 % du plafond annuel de la sécurité sociale. On est loin de la promesse d'une seconde carrière florissante.

Pourquoi le Exemple De Calcul Cumul Emploi-Retraite cache une réalité fiscale punitive

L'erreur majeure consiste à regarder son futur revenu de manière isolée. Imaginez un retraité qui perçoit 2 500 euros de pension nette. Il décide de reprendre un poste à mi-temps pour 1 500 euros supplémentaires. Sur le papier, il dispose de 4 000 euros. Mais le fisc, lui, voit un contribuable qui vient de changer de tranche marginale d'imposition. En passant de 11 % à 30 %, voire plus selon la situation familiale, l'effort fourni pour gagner ces 1 500 euros est littéralement siphonné par l'impôt sur le revenu. Si l'on ajoute à cela la disparition de certains abattements liés au statut de retraité et l'éventuelle hausse de la CSG sur l'ensemble des revenus, le gain réel net dans la poche du travailleur chute de façon vertigineuse. Ce n'est plus une stratégie d'enrichissement, c'est une forme de bénévolat surtaxé pour le compte de l'administration.

Le sceptique vous dira que gagner un peu plus vaut toujours mieux que rien du tout. C'est une vision comptable à courte vue qui oublie le coût d'opportunité. Travailler à 64 ou 66 ans n'est pas neutre pour la santé ou le temps libre. Si le taux de rendement de votre heure travaillée chute de 40 % à cause de la pression fiscale et sociale combinée, la question de la pertinence de l'effort se pose avec une acuité nouvelle. Les experts de la Caisse Nationale d'Assurance Vieillesse (CNAV) confirment que le volume de retraités en cumul a explosé, mais peu d'études soulignent la frustration de ceux qui découvrent leur avis d'imposition l'année suivante. Le système est conçu pour maintenir les seniors dans l'activité pour équilibrer les comptes de l'État, pas pour maximiser le patrimoine des individus. C'est un transfert de richesse déguisé en liberté de choix.

L'analyse doit aussi prendre en compte les frais professionnels qui ne disparaissent pas avec l'âge. Le transport, la garde éventuelle de petits-enfants que l'on doit désormais déléguer, les repas à l'extérieur ou le renouvellement d'une garde-robe professionnelle sont autant de charges qui viennent grignoter un revenu déjà fragilisé. Quand on pose les chiffres à plat, on s'aperçoit que pour obtenir un reste à vivre décent, il faut viser des salaires de reprise très élevés, ce qui est paradoxalement plus difficile pour un senior sur un marché de l'emploi qui pratique encore un jeunisme latent. Le calcul devient alors une équation à plusieurs inconnues où l'incertitude domine la stratégie.

La distinction entre cumul intégral et partiel comme levier de survie

Il faut comprendre la différence fondamentale entre les deux régimes de cumul pour ne pas se noyer dans les désillusions. Le cumul intégral est réservé à ceux qui ont liquidé toutes leurs pensions de base et complémentaires à taux plein. C'est la voie royale, en théorie. Pour les autres, ceux qui partent avec une décote ou sans avoir tous leurs trimestres, le cumul est plafonné. Le montant total des revenus ne doit pas dépasser la moyenne des derniers salaires ou 1,6 fois le SMIC. Si vous dépassez ce plafond, votre pension est suspendue. C'est le couperet. J'ai vu des dossiers où un dépassement de seulement quelques dizaines d'euros entraînait la perte totale de la pension mensuelle. L'administration ne fait pas de sentiment avec les règles de plafond.

Cette rigidité administrative crée des situations ubuesques où des retraités demandent à leurs employeurs de baisser leur salaire pour ne pas perdre leur retraite. C'est un comble : on travaille pour gagner sa vie, mais on doit limiter ses revenus pour ne pas être sanctionné par le système qui est censé nous soutenir. Cette limite supérieure transforme le cumul emploi-retraite en une sorte de liberté surveillée. On vous autorise à bouger, mais la chaîne est courte. La réforme de 2023 a certes ouvert la porte à une amélioration de la pension finale, mais les conditions d'accès à ce second droit sont si restrictives qu'elles excluent de fait une grande partie des travailleurs précaires qui en auraient le plus besoin. Le système favorise ceux qui ont déjà une carrière complète et linéaire, laissant les autres dans une zone de turbulence financière permanente.

La stratégie de reprise d'activité devrait toujours commencer par une simulation pessimiste. Au lieu de se demander combien on va gagner, il faut se demander combien il va nous rester une fois que toutes les sangsues réglementaires auront prélevé leur part. Les cotisations versées sur ce nouveau job sont des cotisations de solidarité. Elles financent le système actuel, mais ne vous rapportent presque rien personnellement. C'est la définition même d'une taxe qui ne dit pas son nom. Même avec la possibilité de générer une seconde pension, celle-ci est calculée sur une base tellement réduite qu'elle ne compensera jamais l'inflation galopante ou la perte de qualité de vie immédiate.

L'impact psychologique d'un Exemple De Calcul Cumul Emploi-Retraite mal maîtrisé

L'aspect financier n'est que la partie émergée de l'iceberg. Le sentiment de travailler pour "presque rien" après une vie de labeur peut être dévastateur pour le moral. On ne compte plus les seniors qui, après six mois de cumul, jettent l'éponge en réalisant que leur temps libre a une valeur bien supérieure aux quelques centaines d'euros nets qui restent après impôts. La désillusion est d'autant plus forte que l'employeur, lui, bénéficie d'une main-d'œuvre expérimentée et souvent moins coûteuse en termes de prévoyance ou de formation. Le rapport de force est biaisé. Vous apportez votre expertise, mais vous êtes traité fiscalement comme un privilégié que l'on doit ponctionner.

Je me souviens d'un ingénieur en fin de carrière qui pensait financer ses voyages autour du monde grâce à un poste de consultant après sa retraite. Après avoir intégré son Exemple De Calcul Cumul Emploi-Retraite à sa déclaration de revenus globale, il s'est rendu compte que l'État prélevait près de la moitié de son nouveau salaire via l'augmentation de sa tranche d'imposition et la suppression de certains crédits d'impôt. Son projet de voyage s'est transformé en une simple contribution au budget général de la nation. C'est là que le bât blesse : le cumul est vendu comme un outil d'émancipation, alors qu'il fonctionne souvent comme un outil de régulation macroéconomique pour maintenir la consommation des ménages seniors sans peser sur les caisses de retraite.

Il est impératif de sortir de la naïveté ambiante. Reprendre un travail après la retraite ne doit pas être un choix financier par défaut, mais un choix de vie assumé pour ceux qui ne supportent pas l'inactivité. Si votre motivation première est l'argent, vous risquez d'être cruellement déçu. Le système français n'aime pas les revenus hybrides. Il préfère les cases nettes : soit vous êtes actif, soit vous êtes retraité. Vouloir être les deux à la fois vous place dans le viseur d'une machine administrative qui voit en chaque euro supplémentaire une occasion de rééquilibrage fiscal. L'optimisation n'est possible que pour une infime minorité capable de jongler avec des statuts de micro-entrepreneur ou de portage salarial, et encore, les filets se resserrent chaque année.

Vers une redéfinition de la valeur du travail senior

Le débat sur le cumul emploi-retraite dépasse la simple gestion de patrimoine. Il pose la question de la place du senior dans notre économie. Si le travail est si peu rémunérateur une fois la pension liquidée, c'est peut-être parce que notre société ne sait pas valoriser l'expérience autrement que par la production de masse. Nous sommes dans un système qui valorise le flux plutôt que le stock de compétences. Le retraité qui travaille est vu comme un appoint, une variable d'ajustement, et sa rémunération nette reflète cette considération médiocre. On ne peut pas demander aux gens de travailler plus longtemps tout en leur confisquant les bénéfices réels de cet effort supplémentaire.

Il existe pourtant des pistes pour rendre ce dispositif réellement attractif. On pourrait imaginer une exonération totale d'impôt sur le revenu pour les salaires perçus en cumul, ou une baisse radicale des cotisations sociales pour les employeurs embauchant des retraités. Mais ces mesures auraient un coût budgétaire que l'État n'est pas prêt à assumer. On préfère maintenir un système complexe, illisible pour le commun des mortels, qui repose sur l'espoir déçu de milliers de citoyens. La transparence sur les chiffres réels est le seul rempart contre cette désillusion programmée. Avant de signer un nouveau contrat, chaque futur retraité devrait exiger une projection fiscale complète, intégrant l'ensemble de son foyer, pour éviter le réveil douloureux du mois de septembre lors de la réception de l'avis d'imposition.

On ne peut pas non plus ignorer le risque de dumping social. En acceptant des revenus de cumul faibles, les retraités peuvent involontairement tirer les salaires vers le bas dans certains secteurs, faisant une concurrence déloyale aux actifs plus jeunes qui ont des charges de famille et des emprunts immobiliers à rembourser. C'est un équilibre précaire que le législateur tente de maintenir par des plafonds, mais la pression économique pousse souvent les individus à contourner ces limites, se mettant ainsi dans une situation d'insécurité juridique totale. Le travail au noir chez les retraités n'est pas une légende urbaine ; c'est la réponse désespérée à un système de cumul officiel qui ne tient pas ses promesses de gain.

La solution ne réside pas dans l'accumulation frénétique de revenus, mais dans une gestion sobre et lucide de sa sortie de carrière. Parfois, il est plus rentable financièrement de ne pas travailler et de réduire ses dépenses que de s'épuiser à maintenir un niveau de vie artificiel au prix d'une fiscalité confiscatoire. C'est une leçon d'humilité face à la puissance de l'administration fiscale française. Le cumul est un outil, pas une solution miracle. Il nécessite une précision de chirurgien dans sa mise en œuvre sous peine de voir ses efforts se transformer en fumée comptable.

Le véritable gain du cumul emploi-retraite n'est pas dans votre compte en banque, mais dans le maintien d'un lien social, à condition d'accepter que l'État soit votre premier associé, et de loin le plus gourmand.

:max_bytes(150000):strip_icc():focal(582x203:584x205)/Lewis-Hamilton-attends-the-2024-Met-Gala-040925-b8041b984f6a4373afa58028477b7d50.jpg)