On a tous cette image du petit carnet rouge rangé dans un tiroir, celui que nos grands-parents ouvraient à notre naissance. Le Livret A reste le placement préféré des Français, mais son rendement a fait les montagnes russes ces deux dernières décennies. Si vous cherchez à comprendre l'Évolution Taux Livret A Depuis 2000, c'est sans doute que vous vous demandez si placer votre argent à 3 % aujourd'hui est une affaire ou une illusion face à l'inflation. Je vais vous dire la vérité : ce livret n'est pas un outil de richesse, c'est un bouclier, parfois un peu cabossé, contre la hausse des prix.

Pourquoi le taux change-t-il tout le temps

Le calcul n'est pas une décision arbitraire prise un matin autour d'un café à Bercy. Il repose sur une formule mathématique précise. On regarde la moyenne entre les taux interbancaires à court terme et l'inflation hors tabac des six derniers mois. Le gouvernement garde toutefois un "pouvoir de dérogation". Cela signifie qu'il peut décider de ne pas suivre la formule si les circonstances économiques l'exigent, comme on l'a vu récemment pour stabiliser le taux malgré une inflation galopante. C'est un jeu d'équilibre permanent entre le pouvoir d'achat des épargnants et le coût du financement du logement social.

L'analyse de l'Évolution Taux Livret A Depuis 2000

Au début du millénaire, on vivait dans un monde financier radicalement différent. En juillet 2000, le taux affichait un beau 3 %. On sortait des années 90 où les rendements étaient encore élevés. Mais la bulle internet a éclaté. Les banques centrales ont baissé les taux. En 2003, la rémunération est tombée à 2,25 %. C'était le début d'une longue série de fluctuations qui allaient suivre les crises mondiales.

La période de stabilité avant la tempête de 2008

Entre 2003 et 2008, l'économie semblait rouler tout seule. Le taux est remonté progressivement. On a atteint les 4 % en août 2008. C'est le point culminant de cette période. Je me souviens que tout le monde se ruait sur les ouvertures de livrets. Mais la chute a été brutale. La crise des subprimes a tout balayé. En quelques mois, la Banque Centrale Européenne a coupé ses taux pour éviter l'effondrement du système. Résultat pour vous ? Le livret est tombé à 1,25 % en août 2009. Un choc pour les épargnants habitués à plus de confort.

La décennie de la baisse continue

Les années 2010 ont été marquées par une inflation très faible, voire inexistante. L'argent ne coûtait plus rien. Le rendement du placement star a logiquement suivi cette pente descendante. On est passé de 2,25 % en 2011 à un plancher historique de 0,50 % en février 2020. C'est ce qu'on a appelé "la traversée du désert". Garder de l'argent sur ce support ne rapportait presque rien. Pourtant, les Français n'ont jamais cessé d'y verser des fonds. Pourquoi ? La sécurité absolue. L'État garantit votre capital. C'est imbattable psychologiquement.

Le mécanisme de fixation du rendement

Il faut comprendre que ce taux influence toute l'économie française. Quand le rendement monte, les banques doivent payer plus cher pour collecter votre épargne. Cela renchérit les crédits. Surtout, les fonds collectés par la Caisse des Dépôts servent à construire des HLM. Si le taux est trop haut, construire des logements sociaux devient trop cher. C'est pour ça que l'Évolution Taux Livret A Depuis 2000 est un sujet politique brûlant, bien au-delà de votre petit relevé de compte annuel.

L'inflation comme moteur principal

Le rendement réel, c'est ce qui reste une fois qu'on a soustrait l'inflation. Si votre livret rapporte 3 % mais que les prix montent de 5 %, vous perdez de l'argent. C'est mathématique. Pendant longtemps, le taux était supérieur à l'inflation. On gagnait un peu de pouvoir d'achat. Mais ces dernières années, la donne a changé. L'inflation est revenue en force avec la crise énergétique et les tensions géopolitiques.

Le rôle du gouverneur de la Banque de France

C'est lui qui propose le taux deux fois par an, en janvier et en juillet. Il regarde les chiffres, analyse les risques et rend son verdict. Le ministre de l'Économie valide ensuite. Parfois, ils s'entendent pour donner un petit coup de pouce. En 2023, par exemple, le taux a été maintenu à 3 % alors que la formule aurait pu le faire varier différemment. L'idée était d'offrir de la visibilité aux épargnants sur une période de deux ans.

Les erreurs classiques des épargnants français

La plus grosse erreur ? Penser que le Livret A est un outil d'investissement à long terme. Ce n'est pas le cas. Son plafond est fixé à 22 950 euros pour les particuliers. Au-delà, l'argent dort souvent sur un compte courant qui rapporte zéro. Ou pire, il reste sur le livret alors que d'autres supports comme le Livret d'Épargne Populaire (LEP) sont accessibles.

Ignorer le Livret d'Épargne Populaire

Si vous payez peu d'impôts, vous avez probablement droit au LEP. Son taux est systématiquement supérieur à celui du Livret A. Pourtant, des millions de Français éligibles ne l'ouvrent pas. C'est une perte sèche de rendement chaque mois. Vérifiez votre avis d'imposition. Si vous êtes sous les plafonds de revenus, foncez voir votre banquier. C'est sans doute le meilleur conseil financier de base que je puisse vous donner.

Garder trop d'épargne de précaution

L'insécurité pousse à accumuler. On veut voir un gros chiffre sur son livret pour se rassurer. Mais l'épargne de précaution ne devrait pas dépasser trois à six mois de salaire. L'excédent devrait être placé sur des supports qui battent l'inflation sur la durée, comme l'assurance-vie en unités de compte ou un Plan d'Épargne en Actions (PEA). Le Livret A est une réserve de secours, pas un coffre-fort pour votre retraite.

Perspectives pour les prochaines années

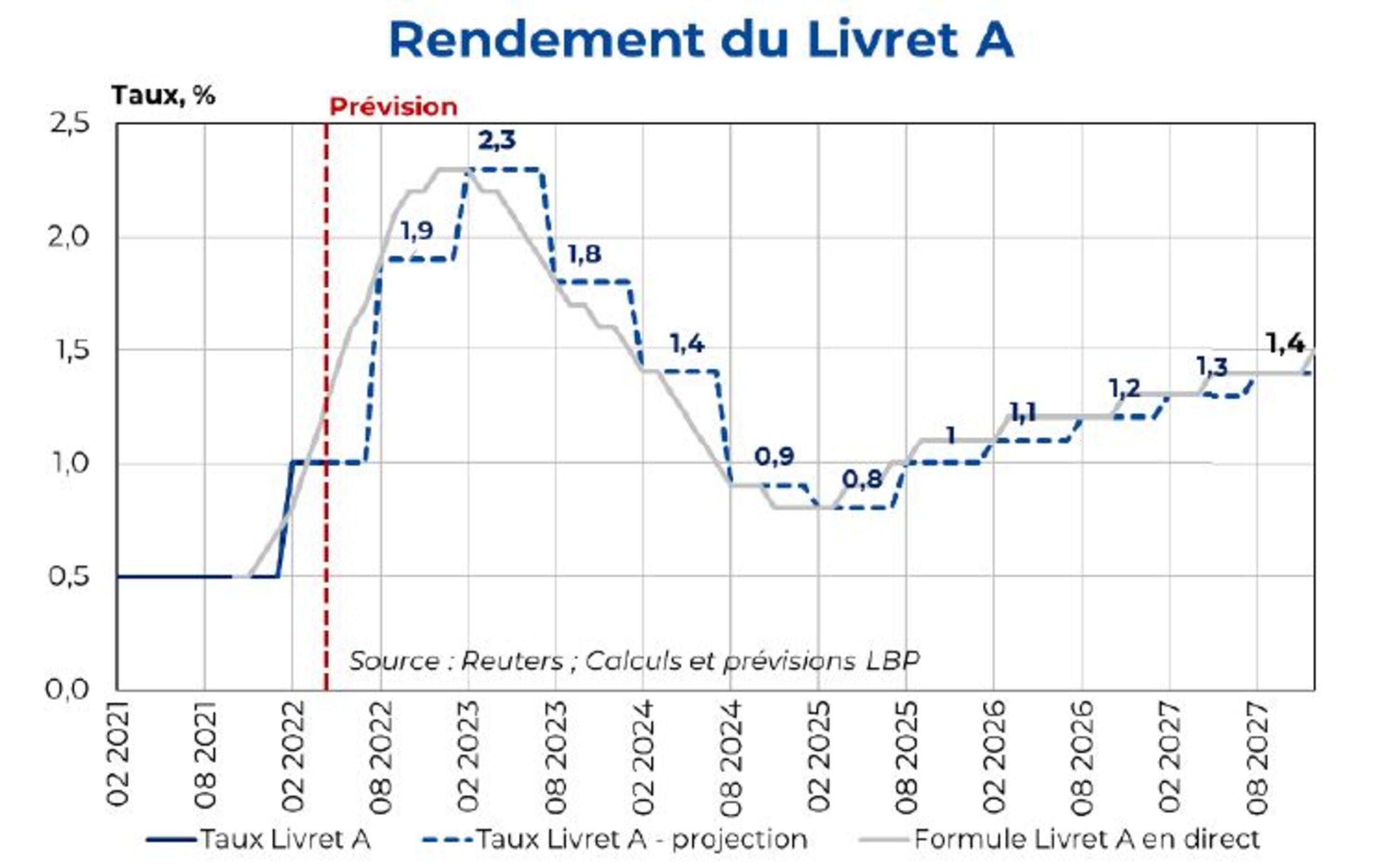

On sort d'une période de taux bloqués à 3 % jusqu'en 2025. La question que tout le monde se pose est : que va-t-il se passer après ? La réponse dépend entièrement de la trajectoire de l'inflation en zone euro. Si les prix se stabilisent autour de 2 %, le taux du livret finira par baisser lui aussi. On ne reverra sans doute pas les 0,50 % de sitôt, mais le 3 % n'est pas éternel.

L'influence de la Banque Centrale Européenne

La Banque de France suit de près les décisions de Francfort. Si la BCE baisse ses taux directeurs pour soutenir la croissance, la formule de calcul du livret sera tirée vers le bas. C'est un cycle naturel. L'argent devient moins cher pour favoriser l'investissement des entreprises. L'épargnant est alors le "sacrifié" de la relance économique. C'est frustrant, mais c'est le jeu des cycles monétaires.

Le plafond et la fiscalité

Un rappel essentiel : les intérêts sont totalement exonérés d'impôt sur le revenu et de prélèvements sociaux. C'est son immense force. Un placement fiscalisé qui affiche 4 % brut peut s'avérer moins rentable qu'un Livret A à 3 % net. Toujours calculer en net. N'oubliez pas non plus que le plafond concerne uniquement vos versements. Les intérêts capitalisés peuvent faire grimper le solde au-delà des 22 950 euros autorisés au départ.

Comment optimiser votre épargne aujourd'hui

Maintenant qu'on a décortiqué l'historique, passons à l'action. Ne laissez pas votre argent sur votre compte courant. C'est la règle d'or. Chaque euro qui n'est pas sur un support rémunéré est un euro que l'inflation grignote chaque jour. Même à 3 %, c'est mieux que rien.

- Vérifiez votre éligibilité au LEP. Allez sur le site du Service Public pour consulter les plafonds de revenus. Si vous êtes éligible, transférez le maximum autorisé depuis votre Livret A vers votre LEP immédiatement.

- Équilibrez vos comptes. Gardez l'équivalent de trois mois de dépenses courantes sur votre livret. C'est votre filet de sécurité pour la panne de machine à laver ou les travaux imprévus sur la voiture.

- Automatisez vos virements. On n'épargne pas ce qu'il reste à la fin du mois, on épargne ce qu'on décide de mettre de côté dès le virement du salaire. Même 50 euros par mois font la différence grâce aux intérêts composés sur dix ans.

- Diversifiez après le plafond. Si votre livret est plein, ne laissez pas le surplus sur un compte non rémunéré. Regardez du côté du Livret de Développement Durable et Solidaire (LDDS). Il a le même taux que le Livret A et un plafond de 12 000 euros.

- Préparez l'avenir. Si vous avez des projets à plus de cinq ans, le livret n'est plus votre ami. Ouvrez un PEA. Prenez date, même avec une petite somme. La fiscalité devient avantageuse après cinq ans de détention.

Au fond, le Livret A est un outil de liberté. Il vous permet de dormir tranquille. Mais pour que cette tranquillité ne vous coûte pas trop cher, vous devez rester attentif aux mouvements du marché. L'histoire nous montre que rien n'est figé. Les taux montent, descendent, stagnent. Votre stratégie, elle, doit rester agile. Ne soyez pas l'épargnant passif qui subit. Soyez celui qui ajuste ses placements en fonction de la réalité économique du moment. C'est la seule façon de protéger réellement votre travail et vos économies sur le long terme.