J'ai vu un client, appelons-le Marc, perdre près de 150 000 euros de capital en moins de dix ans parce qu'il avait fondé toute sa stratégie de sortie de vie active sur une moyenne lissée. Marc pensait que les statistiques nationales s'appliquaient à lui comme une horloge suisse. Il a pris sa retraite à 62 ans, a puisé massivement dans ses économies en pensant qu'il lui restait "statistiquement" vingt ans à vivre, sans réaliser que son profil spécifique — cadre supérieur, habitant une zone urbaine avec un accès privilégié aux soins — le plaçait sur une trajectoire de longévité bien supérieure à l'Esperance De Vie En Europe standard. À 72 ans, Marc est en pleine forme, mais son compte en banque est à sec, et il doit maintenant envisager de vendre sa résidence principale pour financer les trente années qui lui restent probablement à vivre. C'est l'erreur classique : confondre une donnée macroéconomique avec un destin individuel.

L'illusion de la moyenne nationale cache des disparités brutales

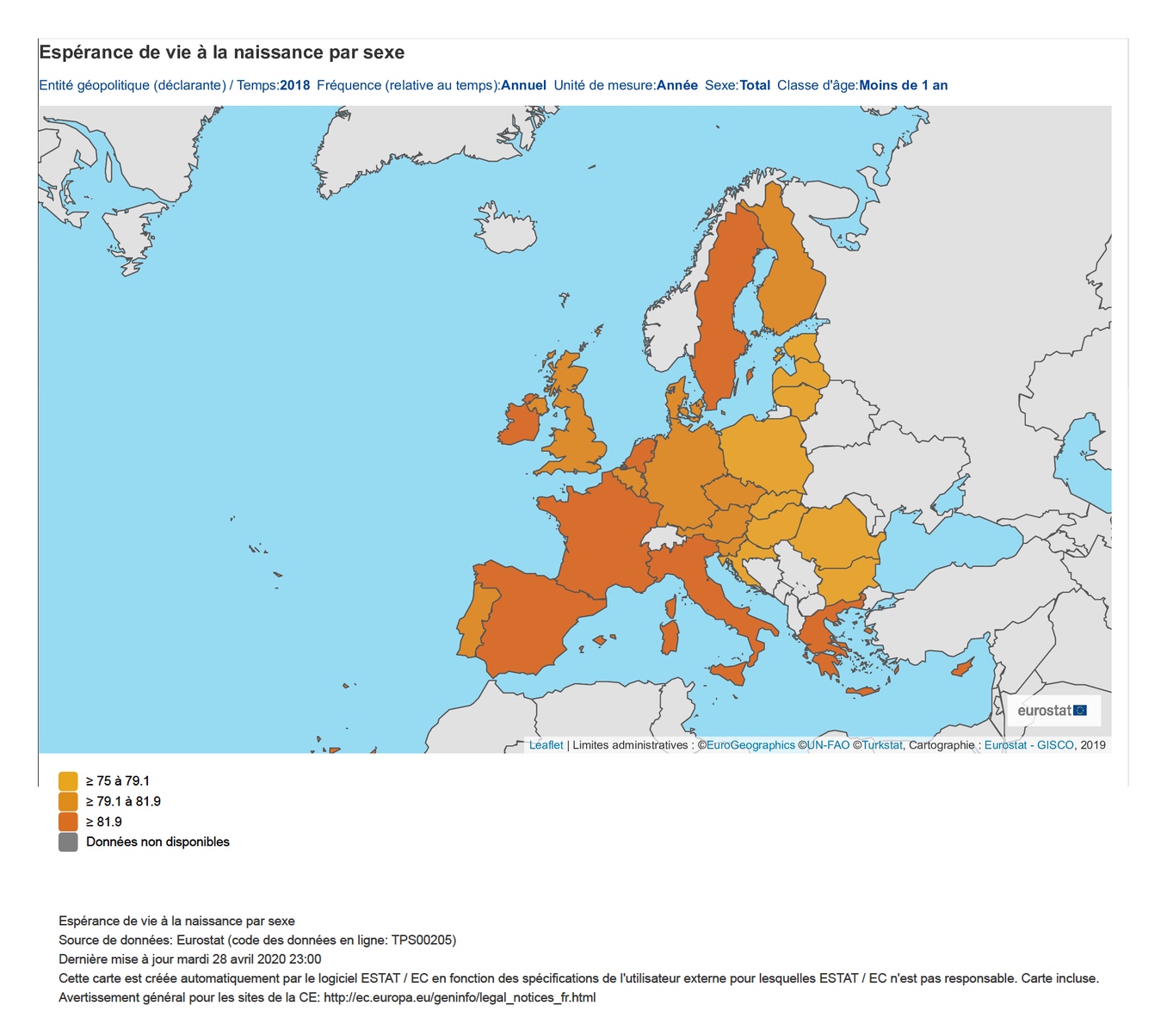

La première erreur que font les gens, c'est de regarder le chiffre global de l'Esperance De Vie En Europe et de penser qu'il représente une réalité homogène. C'est faux. Si vous regardez les données d'Eurostat, vous verrez une moyenne autour de 80 ou 83 ans selon le sexe, mais c'est un piège intellectuel. Cette moyenne agrège des réalités qui n'ont rien à voir entre elles. Un homme diplômé en Norvège n'a pas la même perspective biologique qu'un travailleur manuel en Bulgarie ou en Roumanie. L'écart peut atteindre plus de dix ans. En approfondissant ce thème, vous pouvez trouver plus dans : piqure de moustique que faire.

Quand vous planifiez vos vieux jours ou que vous investissez dans des produits d'assurance, ne faites pas l'erreur de vous caler sur la moyenne. Si vous avez fait des études supérieures et que vous avez un revenu confortable, vous devez ajouter mécaniquement cinq à sept ans à ces chiffres. Pourquoi ? Parce que votre hygiène de vie, votre exposition aux risques professionnels et votre réactivité face aux premiers signes de maladie ne sont pas "moyennes". En ignorant cela, vous sous-financez votre survie. J'ai vu des dizaines de dossiers où les gens s'étonnaient d'être encore là et en bonne santé à 85 ans, alors qu'ils avaient liquidé leurs rentes en pensant que le "grand voyage" arriverait plus tôt.

La variable oubliée du code postal

On parle souvent de génétique, mais dans mon métier, on regarde le code postal. La qualité de l'air, la densité de spécialistes médicaux au kilomètre carré et même le tissu social de votre quartier influencent votre longévité plus que votre abonnement à la salle de sport. Si vous vivez dans une zone désertifiée médicalement, votre perspective de survie en cas d'accident de santé aigu diminue drastiquement, peu importe le niveau de richesse de votre pays. Plus de précisions sur l'affaire sont détaillés par Santé Magazine.

Confondre la survie à la naissance et la survie à 65 ans

C'est sans doute l'erreur technique la plus coûteuse. La plupart des gens consultent les graphiques de l'Esperance De Vie En Europe à la naissance. Mais si vous avez déjà atteint 65 ans, ces chiffres ne vous concernent plus. Vous avez déjà survécu aux risques de l'enfance, de l'adolescence et des accidents de la quarantaine. Votre horizon s'est mécaniquement déplacé.

Au moment où vous prenez votre retraite, la statistique qui compte n'est pas l'âge moyen de décès de la population, mais le nombre d'années que vous pouvez espérer vivre étant donné que vous êtes déjà vieux. En France ou en Espagne, un homme qui atteint 65 ans peut statistiquement espérer vivre encore 19 à 21 ans. Une femme, près de 24 ans. Si vous basez vos retraits financiers sur une espérance de 82 ans alors que vous en avez déjà 65, vous oubliez que vous faites partie du groupe des survivants qui ira probablement chercher les 90 ans. Vous créez vous-même votre propre précarité future par simple ignorance statistique.

L'erreur de l'espérance de vie en bonne santé

Regarder combien de temps on va vivre est une chose, mais regarder dans quel état on va le faire en est une autre. Beaucoup de gens prévoient un budget linéaire : "je dépenserai 2000 euros par mois jusqu'à la fin". C'est une erreur de débutant. Les coûts de santé et de dépendance ne sont pas linéaires ; ils sont exponentiels sur les trois dernières années de vie.

Le concept d'années de vie en bonne santé est la clé. En Europe, ce chiffre stagne souvent autour de 63 ou 64 ans. Cela signifie qu'après cet âge, vous commencez à accumuler des limitations fonctionnelles. Si vous n'avez pas prévu un "fonds de dépendance" spécifique, vous allez siphonner l'héritage de vos enfants ou finir dans un établissement de soins bas de gamme parce que vous avez trop dépensé pendant vos "belles années" de retraite précoce. La réalité, c'est que la longévité coûte cher. Plus on vit longtemps, plus le coût de l'entretien biologique dépasse le coût de la vie quotidienne.

Croire que le progrès médical est une constante acquise

J'entends souvent l'argument selon lequel "la médecine fait des miracles, donc on vivra tous 100 ans". C'est une hypothèse dangereuse. On observe déjà des plateaux, voire des légers reculs dans certaines populations, notamment à cause des maladies chroniques liées au mode de vie comme le diabète de type 2 ou l'obésité.

Si vous pariez sur une accélération de la longévité pour justifier de ne pas épargner davantage, vous jouez au casino avec votre propre autonomie. Le système de santé européen est sous une pression financière immense. Ce qui était gratuit ou remboursé hier ne le sera peut-être plus demain. Les nouveaux traitements de pointe, ceux qui prolongent réellement la vie en cas de cancer ou de maladie neurodégénérative, coûtent des dizaines de milliers d'euros. Si vous n'avez pas les reins solides, le progrès médical sera une vitrine que vous regarderez de l'extérieur.

Sous-estimer l'impact de l'inflation sur une longue durée

Voici une comparaison concrète pour bien comprendre l'ampleur du désastre potentiel.

Approche erronée (Le scénario de Marc) : Marc se base sur une durée de vie résiduelle de 15 ans. Il a 500 000 euros de côté. Il se dit : "Je peux tirer 33 000 euros par an, ça tiendra." Il oublie l'inflation et le fait qu'il pourrait vivre 25 ans. Au bout de 12 ans, avec une inflation moyenne de 2%, son pouvoir d'achat a fondu de 25%. À la 15ème année, il n'a plus rien, mais il est toujours en vie. Il passe les dix dernières années de son existence dans la pauvreté absolue, dépendant des aides sociales minimales.

Approche professionnelle : Un retraité averti sait que sa probabilité de dépasser 90 ans est de plus de 30%. Il calcule son budget sur 30 ans, pas 15. Il retire seulement 4% de son capital la première année (soit 20 000 euros sur ses 500 000) et ajuste ensuite selon l'inflation, tout en gardant une poche d'actifs risqués (actions) pour compenser la hausse des prix. Il accepte de vivre un peu moins largement au début pour s'assurer de ne pas finir sa vie dans une chambre de 9 mètres carrés à 88 ans. Il traite sa longévité comme un risque de faillite personnelle à couvrir, pas comme un bonus.

La méconnaissance des écarts entre les sexes

Dans le milieu de la gestion de patrimoine, on voit souvent des couples faire une erreur fatale : planifier en fonction de l'homme. Statistiquement, dans presque tous les pays européens, les femmes vivent entre 3 et 6 ans de plus que les hommes. En plus de cela, elles sont souvent plus jeunes que leur conjoint.

Le résultat ? La "pauvreté des veuves". L'homme décède, la pension de réversion ne couvre pas tout, et la femme se retrouve à devoir assumer 10 ou 15 ans de vie seule avec des revenus amputés. Si vous ne planifiez pas la survie du conjoint survivant avec une marge de sécurité massive, vous condamnez la personne qui vous survivra à une fin de vie difficile. Ce n'est pas une question de pessimisme, c'est de l'arithmétique pure. On ne peut pas gérer un foyer en ignorant que l'un des deux partenaires aura besoin de ressources pendant une décennie de plus que l'autre.

La stratégie du tunnel de soins

Il faut anticiper ce que j'appelle le tunnel de soins. Entre 80 et 85 ans, les besoins changent. Ce n'est plus le moment des voyages, c'est le moment de l'adaptation du logement. Si vous n'avez pas provisionné 50 000 ou 80 000 euros pour transformer votre salle de bain ou installer un monte-escalier, vous devrez quitter votre maison prématurément pour un établissement spécialisé. C'est souvent ce manque d'anticipation matérielle qui précipite la dégradation de la santé mentale et physique.

La réalité brute de la longévité

On ne gagne pas contre la biologie, mais on peut éviter de perdre contre l'économie. La vérité, c'est que réussir son grand âge en Europe demande une discipline de fer et un cynisme statistique total. Vous ne pouvez pas vous permettre d'être optimiste. L'optimisme, c'est ce qui vous fait croire que l'État s'occupera de tout ou que vous mourrez brusquement d'une crise cardiaque dans votre sommeil à 75 ans sans avoir coûté un centime.

La réalité est beaucoup plus longue, plus lente et plus coûteuse. La plupart des gens ne meurent pas vite. Ils s'usent sur vingt ou trente ans. Pour ne pas transformer ce triomphe de la médecine moderne en un calvaire financier, vous devez :

- Ignorer les moyennes et viser le centile supérieur de survie.

- Intégrer un coût de dépendance massif dès vos 60 ans.

- Accepter que votre niveau de vie de retraité doit être inférieur à ce que vous espériez pour durer aussi longtemps que votre corps.

Si vous n'êtes pas prêt à regarder ces chiffres en face, vous ne planifiez pas votre retraite, vous espérez juste avoir de la chance. Et dans ce domaine, la chance est une stratégie qui finit toujours par s'épuiser avant votre cœur.

_billboard.jpg/1000px-Backlot_Stunt_Coaster_(Canada's_Wonderland)_billboard.jpg)