On vous a menti. Dans les cabinets d'expertise comptable feutrés comme dans les incubateurs bruyants de la Station F, une idée reçue s'est installée avec la force d'un dogme religieux. On vous répète que la société par actions simplifiée serait l'Eldorado de la souplesse, le véhicule indispensable de la modernité, tandis que la société à responsabilité limitée ne serait qu'un vestige poussiéreux pour artisans en fin de carrière. C'est une vision binaire, presque enfantine, qui ignore la réalité brutale du droit des affaires français. La Difference Entre Sarl Et Sas ne réside pas là où les manuels de droit le prétendent. En réalité, cette prétendue liberté contractuelle de la forme par actions est souvent un piège doré qui finit par paralyser les fondateurs au profit des investisseurs, tandis que la structure plus rigide de sa cousine offre paradoxalement une protection patrimoniale et sociale bien plus concrète pour celui qui travaille vraiment.

Le premier choc survient quand on réalise que la flexibilité tant vantée est une arme à double tranchant. Les statuts d'une société par actions permettent certes de tout écrire, de tout prévoir, de créer des catégories d'actions sur mesure comme on composerait un menu à la carte. Mais qui rédige ces clauses ? Rarement l'entrepreneur seul dans son garage. Ce sont les avocats d'affaires et les fonds de capital-risque qui sculptent ce bois tendre pour y graver des clauses de rachat forcé, des exclusions brutales ou des droits de veto qui vident la présidence de sa substance. J'ai vu des dizaines de fondateurs se faire éjecter de leur propre création en moins de quarante-huit heures, simplement parce qu'ils avaient confondu la souplesse juridique avec leur propre autonomie. À l'inverse, le cadre légal strict de la forme concurrente agit comme un garde-fou. Il empêche peut-être certaines fantaisies architecturales, mais il garantit un socle de droits que nul contrat ne peut piétiner. On ne choisit pas une structure pour les jours de soleil, on la choisit pour le jour où les associés cessent de s'entendre.

La Face Cachée de la Difference Entre Sarl Et Sas

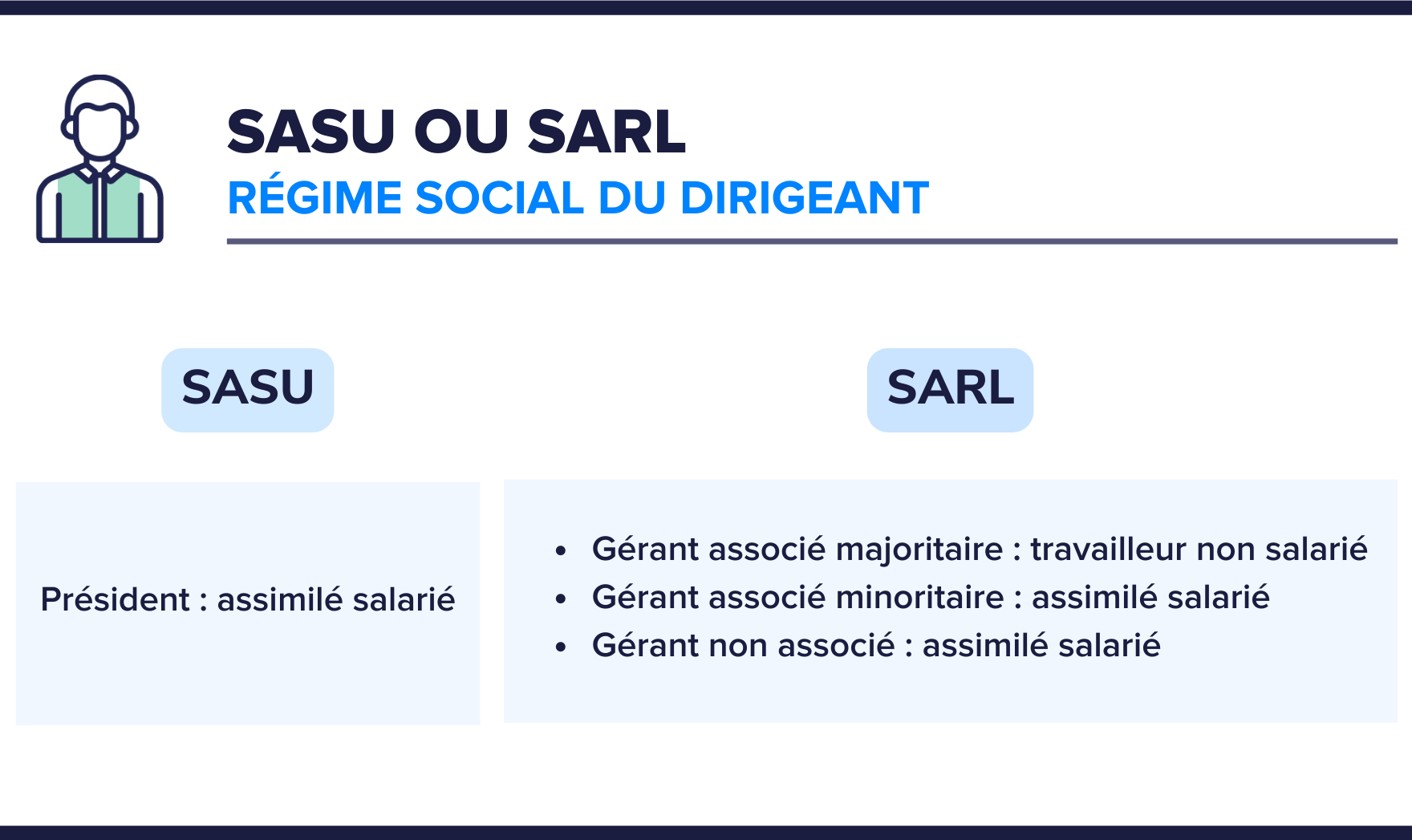

L'argument le plus solide des défenseurs de la structure par actions concerne le régime social du dirigeant. Le président de la société par actions simplifiée est un "assimilé-salarié". Il cotise au régime général, bénéficie d'une fiche de paie et semble protégé comme n'importe quel cadre de la Défense. C'est l'argument massue. Mais grattez un peu le vernis. Cette protection coûte une fortune. Pour un salaire net identique, la société paie environ deux fois plus de charges sociales qu'en passant par le régime des travailleurs non-salariés. Est-ce vraiment un avantage quand on sait que cette surcotisation ne garantit pas de meilleurs droits à la retraite à long terme, ni d'assurance chômage en cas de faillite ? On paie le prix fort pour une étiquette "salarié" qui n'est qu'un mirage administratif.

Le dirigeant de la structure concurrente, lui, est souvent moqué pour son appartenance à la Sécurité Sociale des Indépendants. Pourtant, c'est là que se niche la véritable intelligence financière du chef d'entreprise. En payant moins de charges, il dégage une trésorerie immédiate qu'il peut réinvestir dans son propre patrimoine, son assurance vie ou ses contrats de prévoyance privés. Je soutiens que le contrôle de son flux de trésorerie personnel est une liberté bien plus réelle que celle d'écrire des statuts complexes. La Difference Entre Sarl Et Sas se joue ici, sur le terrain du pouvoir d'achat immédiat de celui qui prend les risques. Choisir la structure la plus complexe par pur prestige social, c'est accepter une taxe volontaire sur sa propre réussite.

Il faut aussi parler de la transmission. On entend partout que les cessions de parts sociales sont taxées lourdement alors que les actions circulent presque gratuitement. C'est vrai sur le papier. L'enregistrement d'une vente d'actions coûte 0,1 % du prix, contre 3 % pour des parts sociales après un abattement. Mais posez-vous la question : combien de fois allez-vous vendre votre entreprise dans votre vie ? Une fois. Peut-être deux. Construire toute une stratégie juridique sur une économie de droits de mutation qui n'interviendra que dans dix ans est une erreur de débutant. On optimise une sortie hypothétique en sacrifiant la rentabilité quotidienne. C'est le triomphe de la forme sur le fond, de l'apparence sur l'efficacité.

Le Mythe du Financement et de l'Attractivité

Les banquiers et les investisseurs préfèrent la société par actions, nous dit-on. C'est le standard du marché. Si vous ne l'adoptez pas, vous n'êtes pas "bankable". C'est un chantage intellectuel qui ne repose sur aucune donnée sérieuse de la Banque de France ou des réseaux bancaires nationaux. Un banquier prête à un projet, à un bilan, à des garanties réelles. Il se moque éperdument de savoir si vos titres s'appellent des parts ou des actions tant que votre ratio d'endettement tient la route. Quant aux Business Angels, leur préférence pour la structure par actions vient uniquement de la facilité avec laquelle ils peuvent organiser leur propre sortie au détriment des fondateurs historiques grâce aux pactes d'associés.

L'entrepreneur qui cède à cette pression signe souvent son arrêt de mort managérial. Dans une structure à responsabilité limitée, le gérant majoritaire est quasiment inamovible, sauf faute de gestion caractérisée. Dans la structure par actions, la révocation "ad nutum" ou selon les modalités statutaires est une épée de Damoclès permanente. On vous révoque en cinq minutes lors d'une assemblée générale improvisée, sans indemnités, sans préavis. C'est la loi de la jungle déguisée en modernité contractuelle. J'ai rencontré un fondateur de start-up technologique qui, après trois levées de fonds, ne possédait plus que 15 % de son capital mais pensait encore diriger sa barque. Un matin, ses investisseurs ont activé une clause de sortie forcée prévue dans les statuts "flexibles". Il a tout perdu, alors qu'avec une structure plus traditionnelle, il aurait conservé un droit de veto légal sur les décisions structurantes.

On oublie trop souvent que le droit français a été conçu pour protéger le plus faible. En choisissant la voie de la liberté contractuelle absolue, l'entrepreneur se place de lui-même dans une arène où le plus fort — celui qui a le plus d'argent et les meilleurs juristes — gagne à tous les coups. La rigidité législative n'est pas une chaîne, c'est une armure. Elle limite vos mouvements, certes, mais elle empêche les autres de vous transpercer au premier désaccord. La Difference Entre Sarl Et Sas est donc fondamentalement une question de philosophie politique : préférez-vous la protection de la loi ou la loi du plus fort ?

L'Impact Fiscal et le Jeu de l'Optimisation

Un autre terrain de bataille méconnu est celui des dividendes. Un dirigeant qui choisit la société par actions peut se verser des dividendes sans payer de cotisations sociales sur ces sommes. Il ne paie que la Flat Tax de 30 %. Dans la structure concurrente, dès que les dividendes dépassent 10 % du capital social, ils sont soumis aux charges sociales. À première vue, l'avantage semble massif pour la société par actions. C'est l'argument préféré des optimisateurs fiscaux du dimanche. Mais regardez le tableau d'ensemble. Pour se verser des dividendes, il faut faire du bénéfice, payer l'impôt sur les sociétés, et surtout ne pas avoir besoin de cet argent pour vivre au quotidien.

Le petit entrepreneur, celui qui fait tourner l'économie réelle, a besoin de sa rémunération chaque mois. Or, nous l'avons vu, la rémunération mensuelle dans la société par actions est lourdement taxée. Pour que le calcul des dividendes devienne rentable, il faut atteindre des niveaux de revenus très élevés, bien au-delà de ce que génère une entreprise en phase de croissance ou de stabilisation. On vend donc un montage fiscal de "riche" à des gens qui sont encore en train de construire leur outil de travail. C'est une erreur stratégique majeure qui assèche la trésorerie des petites structures pour un gain fiscal qui ne se matérialisera peut-être jamais.

De plus, l'administration fiscale française regarde de plus en plus près ces schémas où le dirigeant ne se rémunère qu'en dividendes pour éviter les charges. Le risque de requalification n'est pas nul. La sécurité juridique est un actif immatériel trop souvent négligé. Une structure qui affiche clairement sa couleur, qui paie ses charges de manière prévisible et qui utilise un cadre connu de tous les inspecteurs du fisc est une structure qui dort mieux la nuit. Le confort mental du dirigeant a un prix, et ce prix est souvent la simplicité.

L'Évolution Prévisible du Paysage Juridique

Le vent tourne. Les réformes successives du droit des sociétés et du droit social tendent à harmoniser les régimes, mais la distinction fondamentale demeure. On assiste à une sorte de "standardisation" où chaque forme tente d'emprunter les avantages de l'autre sans en assumer les inconvénients. Mais la structure profonde ne change pas. La société par actions reste un véhicule financier conçu pour l'accumulation et la circulation du capital. La société à responsabilité limitée reste un outil de gestion conçu pour l'exploitation et la protection du travailleur indépendant.

Si vous prévoyez de créer une multinationale avec des dizaines de filiales et des entrées en bourse, la question ne se pose même pas. Mais pour les 95 % restants, pour ceux qui créent des agences, des commerces, des cabinets de conseil ou des entreprises industrielles régionales, la course à la structure par actions est un non-sens. C'est une mode vestimentaire juridique. On porte un costume trois-pièces trop grand pour aller travailler sur un chantier. Cela n'impressionne personne et cela gêne les mouvements.

Il est temps de réhabiliter la figure du gérant. Ce n'est pas un patron de seconde zone. C'est un chef d'entreprise qui a compris que la pérennité de son patrimoine personnel passait par une gestion prudente des charges et une protection légale forte. Il n'a pas besoin de statuts de cent pages pour prouver son autorité. Son autorité vient de sa majorité au capital et de la loi qui le protège contre les putschs de salon. Les investisseurs sérieux, ceux qui cherchent de la valeur réelle et non des coups financiers rapides, ne s'y trompent pas. Ils respectent une structure saine et maîtrisée, quel que soit son nom de code juridique.

L'illusion du choix que l'on vous présente comme un sommet de stratégie entrepreneuriale n'est souvent que le reflet d'une méconnaissance des mécanismes profonds de notre droit. On choisit la complexité par peur de paraître petit, alors que la grandeur d'une entreprise se mesure à sa capacité à générer du profit et à protéger ceux qui la font vivre. Le vernis de la modernité craque dès que les premières difficultés apparaissent. C'est à ce moment-là que l'on regrette d'avoir sacrifié la solidité du marbre pour la brillance du plastique.

Vous devez cesser de voir ces options comme des cases à cocher sur un formulaire administratif. Ce sont des choix de vie qui impacteront votre santé, votre retraite et votre capacité à rester maître de votre destin pendant les vingt prochaines années. Ne laissez pas les modes dicter votre structure patrimoniale. Un entrepreneur averti sait que la meilleure structure n'est pas celle qui brille le plus dans les dîners en ville, mais celle qui lui permet de garder les mains sur le volant quand la route devient sinueuse.

L'obsession de la souplesse contractuelle est le cheval de Troie par lequel les fondateurs abandonnent leur souveraineté au profit d'un mirage de prestige et d'une protection sociale factice.