J’ai vu une assistante maternelle s’effondrer en larmes dans mon bureau parce qu'elle venait de recevoir un avis de redressement de 3 400 euros. Elle pensait avoir bien fait. Elle suivait les conseils d'un groupe Facebook où l'on se partage des astuces de calcul à la louche. Elle n'avait pas compris que l'administration fiscale ne plaisante pas avec les arrondis ou les absences non déduites. En voulant simplifier sa Declaration Impots Pour Assistante Maternelle, elle a cumulé des erreurs sur trois ans. Ce n'est pas une exception, c'est la norme pour celles qui naviguent à vue sans maîtriser le régime spécifique. Si vous pensez que déclarer ce que vous versez sur votre compte bancaire suffit, vous êtes déjà en train de commettre une erreur qui va vous coûter cher, soit en impôts trop élevés, soit en pénalités futures.

L'erreur fatale de déclarer le net payé au lieu du net imposable

C'est le piège numéro un. Beaucoup de professionnelles reportent simplement le cumul des salaires nets qu'elles voient sur leurs fiches Pajemploi. C'est une catastrophe financière. Le fisc ne veut pas savoir ce que vous avez touché pour payer votre loyer, il veut le net imposable, qui inclut la part salariale des cotisations mais aussi la CSG et la CRDS non déductibles. Si vous vous contentez de copier le montant du virement bancaire, vous sous-déclarez vos revenus de façon systématique. En approfondissant ce sujet, vous pouvez également lire : permis de construire valant division.

À l'inverse, si vous oubliez d'appliquer l'abattement forfaitaire spécifique, vous allez payer des impôts sur de l'argent qui ne devrait même pas être taxé. J'ai accompagné une professionnelle qui, pendant deux ans, n'avait pas utilisé cet avantage. Elle payait 800 euros d'impôts par an alors qu'elle aurait dû être non-imposable. Elle a perdu 1 600 euros par pure méconnaissance technique. Le régime spécial n'est pas une option, c'est un outil de travail. Si vous ne l'utilisez pas, vous travaillez gratuitement pour l'État pendant plusieurs semaines par an.

Pourquoi votre Declaration Impots Pour Assistante Maternelle est fausse sans les indemnités

Voici une subtilité que beaucoup ignorent : pour bénéficier de l'abattement forfaitaire, vous devez obligatoirement réintégrer toutes les indemnités dans votre revenu brut global. Cela comprend les indemnités d'entretien, de repas et même de déplacement. Beaucoup de nounous pensent que comme ces sommes servent à acheter des yaourts ou des couches, elles ne sont pas du revenu. Erreur. Plus de informations sur l'affaire sont explorés par Challenges.

L'administration fiscale considère que ces indemnités font partie de votre rémunération brute avant application de la déduction. Si vous calculez votre abattement sur la base du salaire seul et que vous ne rajoutez pas les indemnités d'entretien au total, votre calcul est caduc. En cas de contrôle, le fisc réintégrera ces sommes sans appliquer l'abattement sur la différence, et la facture sera salée. Le principe est simple : on ajoute tout ce que les parents ont versé, puis on retire le forfait journalier. On ne peut pas choisir de ne prendre que le salaire pour simplifier la vie.

L'illusion du calcul simplifié pour les repas fournis par les parents

C'est ici que le bât blesse pour la majorité des contrats. Quand un parent apporte le repas de l'enfant, vous ne touchez pas d'argent liquide pour la nourriture. On pourrait croire que cela n'impacte pas les impôts. C'est faux. L'avantage en nature doit être estimé et ajouté à votre revenu imposable avant de pratiquer l'abattement.

J'ai vu des assistantes maternelles refuser de noter la valeur des repas fournis sous prétexte que "c'est trop compliqué à suivre". Résultat ? Elles perdent le droit à une partie de leur abattement ou se font redresser car elles n'ont pas déclaré cet avantage. Depuis 2020, il existe un montant forfaitaire fixé par l'administration (souvent autour de 5 euros, mais révisé annuellement) que vous devez utiliser si vous n'avez pas fixé de valeur précise dans le contrat. Si vous avez trois enfants en garde qui ramènent leur panier repas 20 jours par mois, cela représente une somme théorique non négligeable à intégrer. Ne pas le faire, c'est signer une déclaration inexacte.

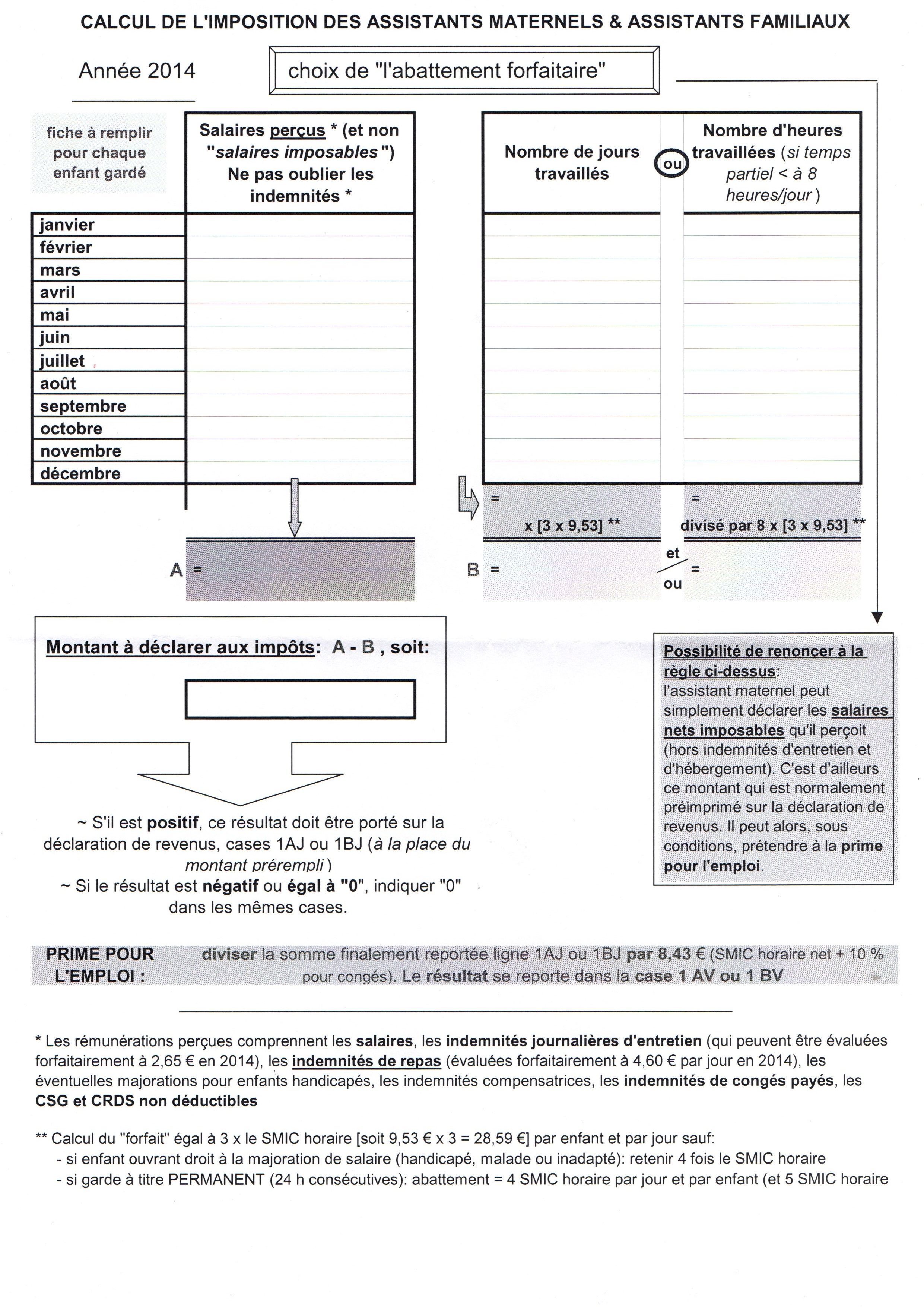

Le choix entre frais réels et abattement forfaitaire

Certaines pensent que le régime général des frais réels (les 10 %) est plus simple. Pour une assistante maternelle, c'est presque toujours un mauvais calcul financier. Le régime spécifique des assistants maternels est l'un des plus avantageux de tout le code général des impôts. Sauf si vous avez des frais de déplacement astronomiques ou des investissements massifs chaque année dans votre logement, l'abattement par journée de garde est imbattable. Ne tombez pas dans la paresse administrative de cocher la case standard par peur des calculs complexes.

La confusion sur le calcul des 8 heures de garde

Le montant de l'abattement change si la journée de garde est inférieure ou supérieure à 8 heures. C'est là que le temps de gestion explose et que les erreurs s'accumulent. Si vous gardez un enfant 7 heures et 45 minutes, vous ne pouvez pas prétendre au forfait complet de 3 fois le SMIC horaire. Vous devez proratiser.

Beaucoup d'entre vous font l'erreur d'arrondir à la journée dès que l'enfant a franchi la porte. Dans mon expérience, c'est le premier point que vérifient les agents des finances publiques lors d'un contrôle de cohérence. Ils comparent vos feuilles de présence avec vos calculs d'abattement. Si tous vos abattements sont des chiffres ronds correspondant à des journées complètes alors que vos contrats prévoient des périscolaires ou des temps partiels, l'alerte est donnée. La rigueur n'est pas une option, c'est votre seule protection.

Comparaison concrète : Le coût de l'approximation

Prenons un exemple illustratif pour comprendre l'impact financier réel entre une gestion approximative et une gestion optimisée.

Imaginons une assistante maternelle qui garde deux enfants à temps plein (9h par jour) pour un salaire net imposable annuel de 18 000 euros, indemnités d'entretien incluses.

Dans le scénario A (l'approximation), elle se contente de l'abattement standard de 10 % proposé à tous les salariés. Elle déclare 18 000 euros. Après les 10 %, son revenu imposable est de 16 200 euros. Elle risque de payer plusieurs centaines d'euros d'impôts selon sa situation familiale.

Dans le scénario B (la stratégie experte), elle utilise le régime spécifique. Pour 220 jours de garde par an et par enfant, elle calcule son abattement basé sur 3 fois le SMIC horaire. Si le SMIC horaire est à 11,65 euros, l'abattement est de 34,95 euros par jour et par enfant. Calcul : $220 \times 2 \times 34,95 = 15 378$ euros d'abattement. Son revenu imposable réel tombe à : $18 000 - 15 378 = 2 622$ euros.

Dans le premier cas, elle est imposable. Dans le second, elle ne l'est pas du tout et peut même devenir éligible à la prime d'activité de façon plus importante. La différence de reste à vivre à la fin de l'année peut dépasser les 1 500 euros entre les deux méthodes. C'est la preuve que négliger sa Declaration Impots Pour Assistante Maternelle revient à jeter un mois de salaire par la fenêtre.

Les pièges des périodes d'absence et des congés payés

Une autre erreur classique consiste à déduire l'abattement sur des jours où l'enfant n'était pas là, mais où vous avez été payée (maintien de salaire pour convenance personnelle du parent par exemple). L'abattement est strictement lié à la présence effective de l'enfant. Si l'enfant est absent, même si la journée est payée, vous n'avez pas de frais d'entretien, donc pas de droit à l'abattement.

Concernant les congés payés, c'est encore plus technique. Les sommes perçues au titre des congés payés sont imposables comme du salaire, mais elles n'ouvrent droit à aucun abattement forfaitaire puisque, par définition, vous ne gardez pas d'enfant pendant vos vacances. J'ai vu des professionnelles diviser leur montant total annuel par le nombre de jours travaillés prévus au contrat sans retirer les 5 semaines de congés. C'est une erreur de calcul qui gonfle artificiellement votre déduction et qui sera systématiquement corrigée lors d'une vérification.

L'oubli des aides et subventions diverses

Si vous recevez des aides de l'IRCEM ou des primes d'installation de la part de la CAF, la question de leur imposition se pose souvent. En général, les aides à l'installation ne sont pas à déclarer comme des revenus d'activité. Cependant, certaines indemnités journalières en cas de maladie doivent être intégrées dans votre net imposable.

Le plus gros risque concerne les chèques emploi service universels (CESU) préfinancés. Si un parent vous paie une partie de votre salaire avec des CESU que son entreprise lui a fournis, la valeur faciale de ces titres doit être traitée exactement comme de l'argent liquide. Ne les oubliez pas dans le cumul de vos revenus sous prétexte qu'ils n'apparaissent pas directement sur votre relevé bancaire principal. Tout ce qui a une valeur monétaire et qui vous a été remis en échange de votre travail doit figurer dans votre calcul initial avant abattement.

Le danger de s'appuyer uniquement sur le pré-remplissage

Pajemploi transmet les données au fisc, et votre déclaration arrive souvent pré-remplie. C'est le piège ultime. Le montant pré-rempli par l'administration est le net imposable brut de tout abattement spécifique. Si vous validez tel quel, vous payez le maximum d'impôts possible.

L'administration ne peut pas deviner le nombre de jours exacts où chaque enfant était présent, ni si les repas ont été fournis par vous ou par les parents. C'est à vous de corriger la case 1AJ (ou 1BJ) et de reporter le montant après abattement dans les cases spécifiques (souvent la case 1GA pour le montant des abattements). Si vous vous contentez de cliquer sur "suivant", vous renoncez à vos droits. J'ai accompagné des dizaines de personnes qui croyaient que "si c'est écrit par l'État, c'est que c'est bon". Non, l'État remplit ce qu'il sait, pas ce qui vous avantage.

Vérification de la réalité

On ne va pas se mentir : gérer ses impôts quand on est assistante maternelle est un calvaire administratif. Ce n'est ni intuitif, ni logique pour quelqu'un qui n'a pas une formation comptable. Si vous pensiez pouvoir régler ça en dix minutes le dimanche soir avant la date limite, vous allez vous tromper.

Pour réussir, vous devez tenir un tableau de suivi scrupuleux, mois par mois, enfant par enfant. Vous devez noter chaque heure réelle, chaque repas fourni, chaque centime d'indemnité. Si vous n'avez pas cette rigueur tout au long de l'année, votre déclaration sera une approximation. Et une approximation en matière fiscale, c'est soit un cadeau financier que vous faites à l'État, soit une épée de Damoclès au-dessus de votre tête. La vérité est qu'il faut environ 15 à 20 heures de travail administratif cumulées sur l'année pour produire une déclaration parfaite. Si vous n'êtes pas prête à investir ce temps, vous continuerez à perdre de l'argent. C'est le prix de la tranquillité et de la rentabilité dans ce métier.