J’ai vu un contribuable perdre 4 500 euros de réduction d’impôt en moins de dix minutes parce qu’il pensait qu’un simple virement bancaire avec le libellé "cadeau" suffisait pour justifier sa situation. Il avait soutenu financièrement une association locale pendant trois ans, cumulant des versements réguliers, sans jamais demander les documents officiels. Le jour où le fisc a frappé à sa porte pour une vérification de routine, il n’avait rien d'autre que ses relevés de compte. Pour l'administration, sans le Cerfa 11580, votre générosité n'existe pas. Vous avez peut-être le cœur sur la main, mais si vous ratez votre Declaration Des Dons Aux Impots, vous ne faites que jeter de l'argent par les fenêtres tout en vous peignant une cible sur le dos. Ce n'est pas une question de morale, c'est une question de procédure pure et dure que la plupart des gens traitent avec une légèreté qui m'effraie chaque année au mois de mai.

L'illusion du simple virement comme preuve de Declaration Des Dons Aux Impots

C'est l'erreur la plus fréquente que je croise. Les gens pensent que la traçabilité bancaire fait foi. C'est faux. L’administration fiscale française est une machine bureaucratique qui ne jure que par la forme. Si vous donnez 500 euros à une association reconnue d'utilité publique, le fisc se moque de savoir si l'argent est sorti de votre compte. Ce qu'il veut, c'est la preuve que l'organisme destinataire est éligible au régime de faveur des articles 200 et 238 bis du Code général des impôts. Cet article lié pourrait également vous être utile : Le Marché de l'Abonnement Grand Public Connaît une Mutation Face au Durcissement des Régulations Européennes.

Le piège du reçu manquant

Beaucoup de donateurs attendent le dernier moment pour réclamer leurs reçus fiscaux. Grave erreur. Certaines petites structures n'ont pas la logistique pour envoyer ces documents automatiquement. Si vous déclarez une somme sans avoir le papier entre les mains, vous jouez au poker avec l'administration. En cas de contrôle, si vous ne pouvez pas produire le document immédiatement, la réduction est annulée, et vous devrez payer des intérêts de retard de 0,20 % par mois, sans compter une possible majoration de 10 % pour manquement non délibéré. J'ai vu des dossiers traîner pendant des mois parce qu'une association avait fermé ses portes entre-temps, rendant l'obtention du justificatif impossible. Pas de reçu, pas de cadeau fiscal. C'est binaire.

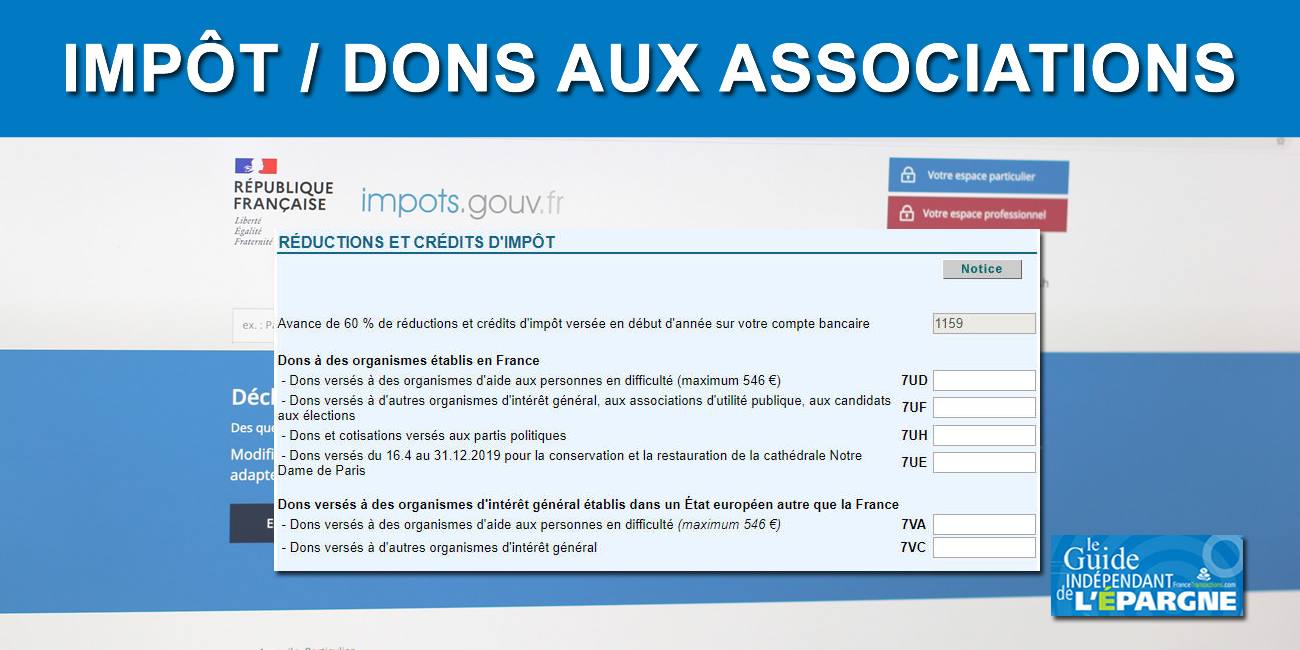

Confondre les organismes et les taux de réduction

L'erreur ici est de croire que tous les dons se valent. Le système français est segmenté de manière très précise. Si vous ne comprenez pas la différence entre l'organisme d'intérêt général "simple" et "l'organisme d'aide aux personnes en difficulté", vous allez vous tromper dans les cases de votre formulaire 2042. Comme rapporté dans de récents rapports de Challenges, les répercussions sont considérables.

Le plafond des dons aux organismes d'intérêt général est fixé à 20 % de votre revenu imposable. La réduction est de 66 %. Mais pour les organismes type "Coluche" (Restos du Cœur, Croix-Rouge), la réduction grimpe à 75 % jusqu'à un certain plafond (1 000 euros pour les revenus de 2023 déclarés en 2024). Si vous mettez tout dans la case 7UF au lieu de ventiler vers la case 7UD, vous perdez mécaniquement de l'argent. À l'inverse, si vous gonflez artificiellement la case 7UD avec des dons qui n'y ont pas leur place, vous déclenchez une alerte dans les algorithmes de Bercy. Le fisc sait exactement combien les grandes associations collectent en moyenne par foyer. Un chiffre anormalement élevé dans une case spécifique sans historique cohérent, c'est l'assurance d'un courrier de demande de renseignements dans les six mois.

L'oubli fatal du report des excédents

C'est là que les gros donateurs perdent le plus de plumes. Imaginons que vous ayez fait un don exceptionnel cette année, dépassant les 20 % de votre revenu imposable. La plupart des contribuables pensent que le surplus est perdu. C'est une méconnaissance totale du fonctionnement de la fiscalité française.

L’excédent est reportable sur les cinq années suivantes. Mais attention, ce report n'est pas automatique. C'est à vous de le suivre et de l'inscrire chaque année. J'ai accompagné un chef d'entreprise qui avait donné 50 000 euros lors d'une vente aux enchères caritative alors que son revenu imposable était de 150 000 euros. Son plafond était donc de 30 000 euros. Il a déclaré ses 50 000 euros, a bénéficié de la réduction sur les 30 000, et a simplement oublié les 20 000 restants l'année suivante. Résultat : plus de 13 000 euros de réduction d'impôt évaporés par pure négligence administrative. Personne au centre des impôts ne l'appellera pour lui dire qu'il a oublié de réclamer son dû.

Ne pas distinguer le don de la prestation de service

C'est le terrain préféré des inspecteurs lors des vérifications. Pour qu'un versement soit considéré comme un don, il ne doit y avoir aucune contrepartie directe ou indirecte. Si vous achetez un billet pour un gala de charité à 200 euros et que le repas coûte 80 euros, vous ne pouvez pas déclarer 200 euros. Vous devez déduire la valeur du repas.

La règle du "bien de faible valeur"

La loi autorise une contrepartie si sa valeur ne dépasse pas 25 % du montant du don, avec un plafond strict de 75 euros. Si l'association vous offre un livre d'art magnifique en échange de votre chèque de 100 euros, votre Declaration Des Dons Aux Impots devient techniquement frauduleuse si vous inscrivez la totalité de la somme. Le fisc considère que c'est une vente déguisée. J'ai vu des redressements ridicules mais légalement inattaquables pour des adhésions à des clubs de sport ou des associations culturelles où les membres bénéficiaient de tarifs réduits sur des cours ou des entrées. Si l'avantage est tangible, le don est contestable.

La comparaison avant/après : la gestion des frais de bénévolat

Voici un exemple concret de la manière dont la méthode change le résultat final. Prenons l'exemple de Marc, bénévole dans une association de protection des animaux. Il utilise sa voiture personnelle pour transporter des chiens et achète souvent du matériel de ses propres deniers.

L'approche de Marc avant conseil : Marc garde vaguement quelques tickets de caisse de supermarché où il a acheté des croquettes. Il ne note pas ses kilomètres. À la fin de l'année, il estime avoir dépensé environ 1 200 euros. Il inscrit cette somme dans la case des dons, pensant que c'est de bonne guerre. Problème : en cas de contrôle, ses tickets de caisse personnels ne sont pas des reçus fiscaux. Son estimation kilométrique est invérifiable. Le fisc rejette la totalité de la somme. Marc perd la réduction et doit payer une amende pour mauvaise foi parce qu'il n'a aucun document de l'association validant ces frais.

L'approche de Marc après conseil : Marc télécharge un barème kilométrique spécifique au bénévolat (attention, il est différent du barème professionnel). Il tient un carnet de bord rigoureux avec la date, l'objet du déplacement et le kilométrage. Pour chaque achat, il remplit une note de frais qu'il remet à l'association. Mais au lieu de se faire rembourser, il signe une déclaration d'abandon de remboursement de frais. L'association lui délivre alors un reçu fiscal officiel mentionnant "Abandon de remboursement de frais engagés par les bénévoles". Marc déclare maintenant 1 450 euros (le calcul réel étant plus précis que son estimation). En cas de contrôle, il présente son carnet de bord et le reçu Cerfa. Tout est carré, la réduction est validée à 100 %. La différence ne se joue pas sur la générosité, mais sur la rigueur du suivi.

Croire que le prélèvement à la source a tout simplifié

Beaucoup de gens se sont laissés endormir par l'arrivée du prélèvement à la source en 2019. Ils pensent que l'impôt étant ponctionné chaque mois, les dons sont gérés en temps réel. C'est l'inverse. Le système fonctionne désormais avec des acomptes et des régularisations qui perdent les contribuables les moins attentifs.

Le fisc vous verse un acompte de 60 % en janvier, basé sur vos dons de l'année N-2. Le solde arrive en été après votre déclaration. Le danger est ici : si vous avez fait un don important en 2022, vous avez reçu un gros acompte en janvier 2024. Mais si vous n'avez rien donné en 2023, vous allez devoir rembourser cet acompte à l'État pendant l'été 2024. J'ai vu des familles se retrouver en difficulté financière parce qu'elles avaient déjà dépensé "l'avance" du fisc, sans comprendre que c'était une dette potentielle si leur niveau de dons avait baissé. Vous devez anticiper votre trésorerie sur 18 mois pour ne pas subir les effets de yoyo de la machine fiscale.

L'erreur de la déclaration commune vs séparée

Dans le cadre d'un mariage ou d'un PACS, la gestion des dons peut devenir un casse-tête si vous n'êtes pas vigilants sur l'origine des fonds. Si vous avez des revenus très disparates, l'optimisation ne se situe pas forcément là où vous le pensez. Puisque le plafond est de 20 % du revenu imposable global du foyer, un gros don fait par le conjoint qui gagne le moins sera absorbé par la capacité fiscale du foyer.

Cependant, j'ai vu des situations de séparation ou de divorce en cours d'année où la répartition des reçus fiscaux est devenue un champ de bataille. Si le reçu est au nom de "Monsieur ou Madame", n'importe qui peut l'utiliser, mais pas les deux. Si vous tentez de diviser le reçu en deux pour vos déclarations séparées sans demander à l'association de refaire deux documents distincts, vous allez droit vers un rejet. Le fisc ne fait pas de calculs de prorata au doigt mouillé. Un reçu fiscal est une pièce comptable unique. On ne la découpe pas aux ciseaux pour que ça arrange tout le monde.

Vérification de la réalité

Réussir sa gestion fiscale des dons n'est pas une affaire de bonté d'âme, c'est une corvée administrative ingrate. Si vous n'êtes pas capable de tenir un classeur (physique ou numérique) où chaque euro déclaré est adossé à un Cerfa 11580 valide au moment où vous remplissez votre formulaire, vous prenez un risque inutile. Le fisc ne vous fera pas de cadeau parce que vous avez aidé les orphelins ou sauvé des baleines. Il vous traitera comme un dossier rempli de chiffres.

La réalité, c'est que la plupart des gens perdent entre 10 % et 15 % de leurs réductions potentielles par simple flemme administrative : reçus égarés, frais de bénévolat non comptabilisés, ou mauvaise ventilation entre les cases. Si vous voulez vraiment que votre argent serve à une cause plutôt qu'à payer des amendes, vous devez traiter vos dons avec la même rigueur que votre comptabilité professionnelle. Il n'y a pas de solution miracle, pas d'astuce de génie. Il n'y a que de la paperasse, du suivi kilométrique et une lecture attentive des plafonds annuels. Si vous n'avez pas le courage de faire ce suivi, contentez-vous de donner sans rien déclarer. Ce sera plus simple pour tout le monde, et surtout pour votre sommeil.