J’ai vu un entrepreneur lancer sa boutique de coaching en ligne avec un enthousiasme débordant, envoyant des factures par courriel à tout va. Pour simplifier la vie de ses clients, il a décidé de Créer Un Lien De Paiement unique qu'il a copié-collé sur ses réseaux sociaux et dans ses messages directs. Résultat ? En moins de quarante-huit heures, il a encaissé 12 000 euros. Le problème, c'est que trois jours plus tard, sa banque a bloqué son compte pour suspicion de fraude, et Stripe a gelé les fonds pendant 90 jours. Il n'avait pas de preuves de livraison pour des services immatériels vendus via un lien générique. Il s'est retrouvé sans accès à son propre argent, incapable de payer ses prestataires, tout ça parce qu'il pensait qu'un bouton de paiement n'était qu'une simple commodité technique.

L'erreur fatale de confondre rapidité et conformité bancaire

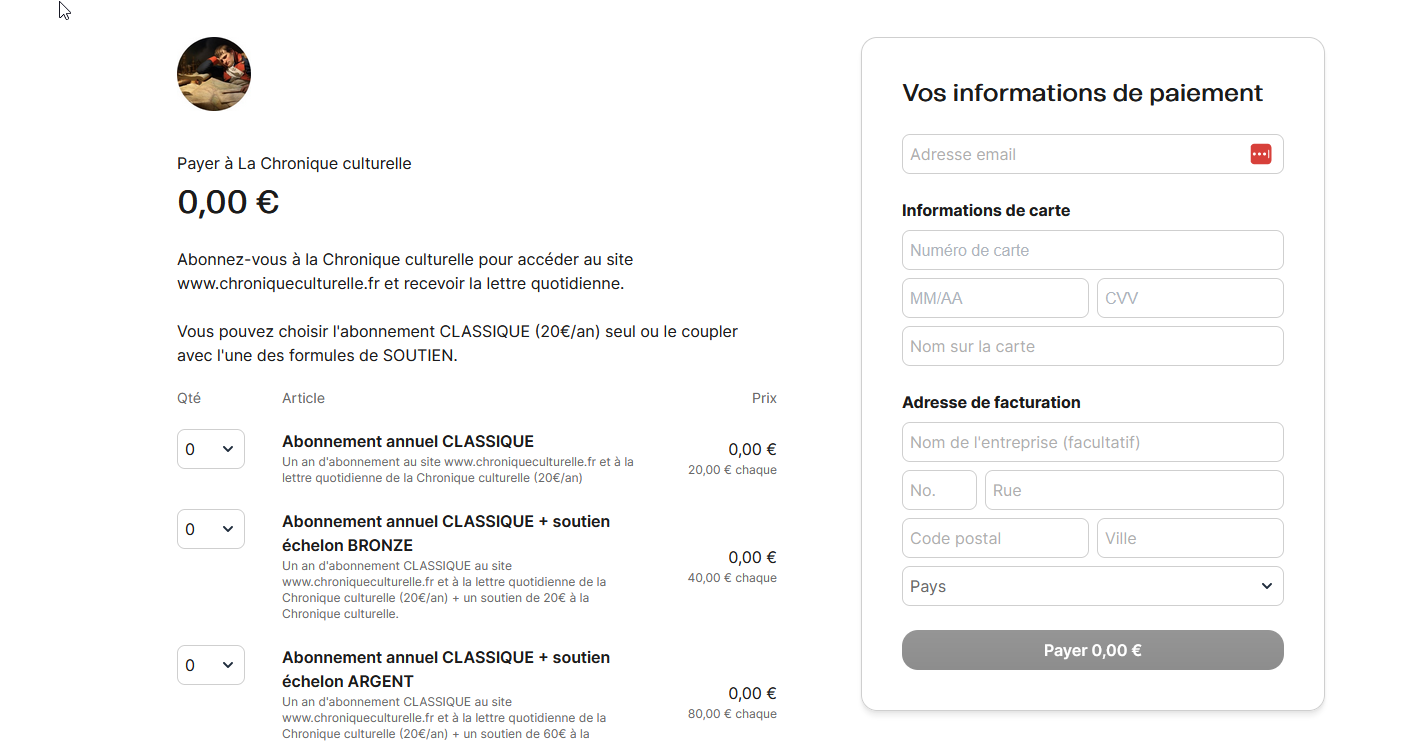

La plupart des gens pensent que le plus dur est de choisir entre PayPal, Stripe ou Mollie. C'est faux. Le vrai danger, c'est de croire qu'un lien de paiement est un passe-droit pour ignorer les règles du KYC (Know Your Customer) et de la lutte contre le blanchiment. Quand on décide de Créer Un Lien De Paiement, on devient un point d'entrée pour l'argent dans le système financier. Si vous ne configurez pas les champs de collecte d'informations correctement dès le départ, vous envoyez un signal d'alarme aux algorithmes de surveillance.

J'ai vu des entreprises perdre des contrats de plusieurs milliers d'euros parce que le client, au moment de payer, tombait sur une page qui ne demandait que son numéro de carte, sans confirmation d'adresse ou de nom de société. Pour un client B2B, c'est un signal de non-professionnalisme absolu. Pour le processeur de paiement, c'est une transaction à haut risque de rejet (chargeback).

La solution du profilage client immédiat

Ne vous contentez pas d'un montant et d'un titre. Votre interface de génération doit forcer la saisie de l'adresse de facturation et, si possible, le numéro de TVA intracommunautaire pour les ventes en Europe. Ce n'est pas une friction inutile, c'est votre assurance vie. Selon la directive européenne (UE) 2015/849, les obligations de vigilance sont strictes. Si vous ne collectez pas ces données au moment de l'acte d'achat, vous devrez les courir après plus tard, ou pire, faire face à une annulation de transaction que vous ne pourrez pas contester auprès de votre banque.

Négliger la gestion des frais cachés et des devises

C'est mathématique : si vous vendez un produit à 100 euros et que vous envoyez un lien standard à un client aux États-Unis, vous n'allez pas recevoir 100 euros moins les 1,4 % de commission standard. Entre les frais de conversion de devise (souvent autour de 2 %) et les frais pour cartes non-européennes, vous allez perdre environ 5 à 7 euros sur la transaction sans même vous en rendre compte.

Dans mon expérience, j'ai accompagné un exportateur qui pensait faire une marge de 15 % sur ses ventes. En réalité, après avoir analysé ses relevés de transactions issus de ses liens envoyés à l'international, sa marge réelle était de 8 %. Il perdait presque la moitié de son profit net simplement à cause de la structure technique de ses encaissements. Il n'avait pas activé l'option permettant au client de payer dans sa propre devise ou, à l'inverse, de fixer le prix final en euros net de frais pour l'émetteur.

L'illusion de la gratuité des outils simples

On vous vend la simplicité du "clic et paye", mais personne ne vous parle de la réserve de garantie. De nombreux processeurs retiennent 10 % de votre chiffre d'affaires pendant 6 mois si vous utilisez massivement des liens sans intégrer de système de suivi de livraison (shipping tracking). Si votre business model repose sur des marges faibles, cette rétention de trésorerie peut vous tuer. Pour éviter ça, vous devez lier chaque transaction à un bon de commande ou une facture précise dans votre comptabilité dès l'instant où le paiement est validé.

Créer Un Lien De Paiement sans limite de validité ou de stock

Imaginez que vous vendiez une formation limitée à 10 places. Vous créez votre lien, vous le partagez sur LinkedIn. Vous allez dormir. À votre réveil, 25 personnes ont payé. Vous vous dites que c'est génial ? Pas du tout. Vous allez devoir rembourser 15 personnes. Les frais de transaction initiaux ne vous seront pas remboursés par la plateforme (Stripe, par exemple, ne rembourse plus les frais de traitement lors d'un refund depuis 2020). Vous venez de perdre de l'argent pour le privilège d'avoir trop vendu.

Le processus doit être contrôlé. Un lien de paiement "nu", sans logique de redirection ou de vérification de stock en temps réel, est une bombe à retardement pour votre service client. J'ai vu une marque de vêtements se retrouver avec 400 commandes pour un stock de 50 pièces parce qu'un influenceur avait partagé le lien direct de paiement au lieu de la page produit. Le coût en temps de gestion et en déception client a été colossal, sans parler des frais de remboursement qui ont amputé la rentabilité de l'opération de lancement.

La mise en place de verrous dynamiques

La solution n'est pas de surveiller votre téléphone toutes les deux minutes. Vous devez utiliser des outils qui permettent de définir une date d'expiration ou un nombre maximum d'utilisations. Si votre outil actuel ne le permet pas, changez-en. Un lien qui reste actif dans les archives d'un courriel pendant trois ans est une faille de sécurité. Quelqu'un pourrait cliquer dessus en 2028 pour un produit qui n'existe plus au prix de 2024, et vous seriez légalement dans une position complexe pour justifier le refus de vente.

L'absence totale de stratégie face aux oppositions de paiement

C'est la réalité brutale du commerce en ligne : certains clients sont malhonnêtes ou oublient simplement ce qu'ils ont acheté. Lorsqu'un client conteste une transaction faite via un lien simple, vous partez avec un handicap. Pourquoi ? Parce que vous n'avez souvent pas de "preuve d'acceptation des conditions générales de vente" liée spécifiquement à ce clic.

Avant, le processus ressemblait à ceci : Un consultant envoyait un lien par SMS à son client après une séance. Le client payait. Deux semaines plus tard, le client déclarait à sa banque qu'il ne reconnaissait pas la dépense. Le consultant fournissait une capture d'écran de la discussion SMS. La banque du client rejetait la preuve, jugeant qu'elle n'était pas formelle. Le consultant perdait les 500 euros de la prestation, plus 15 euros de frais de litige.

Après, avec une approche pro : Le consultant utilise un système où le lien de paiement mène d'abord à une page intermédiaire. Sur cette page, le client doit cocher une case : "Je reconnais avoir bénéficié de la prestation et j'accepte les CGV". Le système enregistre l'adresse IP et l'horodatage de cette acceptation. Lorsque le même client tente une opposition, le consultant envoie le pack de preuves automatisé au processeur de paiement. Dans 90 % des cas, le litige est remporté car la preuve est technique et contractuelle, pas seulement basée sur une discussion informelle.

L'illusion de la sécurité par l'obscurité

On entend souvent que les liens de paiement sont sécurisés parce qu'ils utilisent le protocole HTTPS. C'est le niveau zéro de la sécurité. Le vrai risque, c'est le "carding". Des réseaux de fraudeurs utilisent des bots pour tester des milliers de numéros de cartes de crédit volées sur des pages de paiement simples qui n'ont pas de protection type CAPTCHA ou de limitation de tentatives par IP.

Si vous publiez un lien de paiement en libre accès sur votre site sans protection, vous risquez de voir votre compte suspendu en quelques heures. Les fraudeurs adorent ces liens car ils sont faciles à trouver. Une fois qu'ils ont trouvé une carte valide sur votre interface, ils s'en vont l'utiliser ailleurs, mais c'est vous qui portez la responsabilité des centaines de tentatives infructueuses qui ont bombardé votre passerelle de paiement. Votre réputation auprès des réseaux Visa et Mastercard en prend un coup, et vos frais de traitement pourraient augmenter à cause de votre profil "à risque".

Protéger son infrastructure de réception

N'utilisez jamais un lien permanent pour des montants variables ou libres, sauf si vous avez un pare-feu applicatif sérieux derrière. Pour chaque transaction importante, générez un lien unique, à usage unique, envoyé spécifiquement à une adresse courriel vérifiée. C'est moins "fluide" sur le papier, mais c'est ce qui permet de dormir la nuit sans craindre un réveil avec un compte bancaire professionnel saisi par la brigade financière.

Sous-estimer l'impact psychologique de l'URL de paiement

C'est une erreur de marketing qui coûte cher. Quand vous envoyez un lien qui ressemble à buy.stripe.com/6789dgjkl23, vous demandez au client un acte de foi. Dans un monde saturé de tentatives de phishing, l'utilisateur averti hésite. Cette hésitation fait chuter votre taux de conversion.

J'ai testé la différence pour un client qui vendait des services de conseil haut de gamme. Avec le lien brut du prestataire de paiement, son taux de transformation était de 62 %. En changeant simplement pour un sous-domaine personnalisé du type paiement.sa-societe.fr/nom-du-client, le taux est monté à 84 %. Pourquoi ? Parce que la confiance est la monnaie du web. Si le lien ne porte pas votre marque, vous ressemblez à un amateur ou, pire, à un escroc.

L'aspect technique de l'URL n'est pas un détail. C'est le dernier point de contact avant que l'argent ne change de main. Si cette étape semble déconnectée de votre image de marque, vous créez une rupture cognitive. Le client se demande : "À qui est-ce que j'envoie mon argent réellement ?". Cette fraction de seconde de doute suffit à faire fermer l'onglet.

Vérification de la réalité

On ne va pas se mentir : la promesse de l'argent facile et instantané par un simple lien est un argument de vente pour les plateformes, pas une stratégie de gestion d'entreprise. Si vous pensez qu'il suffit de générer un bouton pour que votre business soit automatisé, vous allez droit dans le mur.

La réalité, c'est que gérer des paiements par lien demande autant de rigueur qu'une comptabilité traditionnelle. Vous allez devoir gérer des échecs de paiement sans raison apparente, des clients qui jurent avoir payé alors que leur banque a bloqué l'opération en 3D Secure, et des réconciliations bancaires qui deviennent un cauchemar si vous n'avez pas de système de nommage strict pour chaque lien créé.

Le succès ne vient pas de l'outil, mais de la structure que vous mettez autour. Un lien de paiement est un outil de capture, pas un outil de gestion. Si vous n'avez pas de contrat signé en amont, pas de CGV claires et pas de système pour suivre la livraison de ce qui a été payé, vous n'êtes pas un entrepreneur, vous êtes une cible facile pour les banques et les fraudeurs. Travaillez sur vos processus avant de chercher la simplicité technique. L'efficacité réelle est à ce prix, et elle n'est jamais aussi simple qu'un copier-coller.