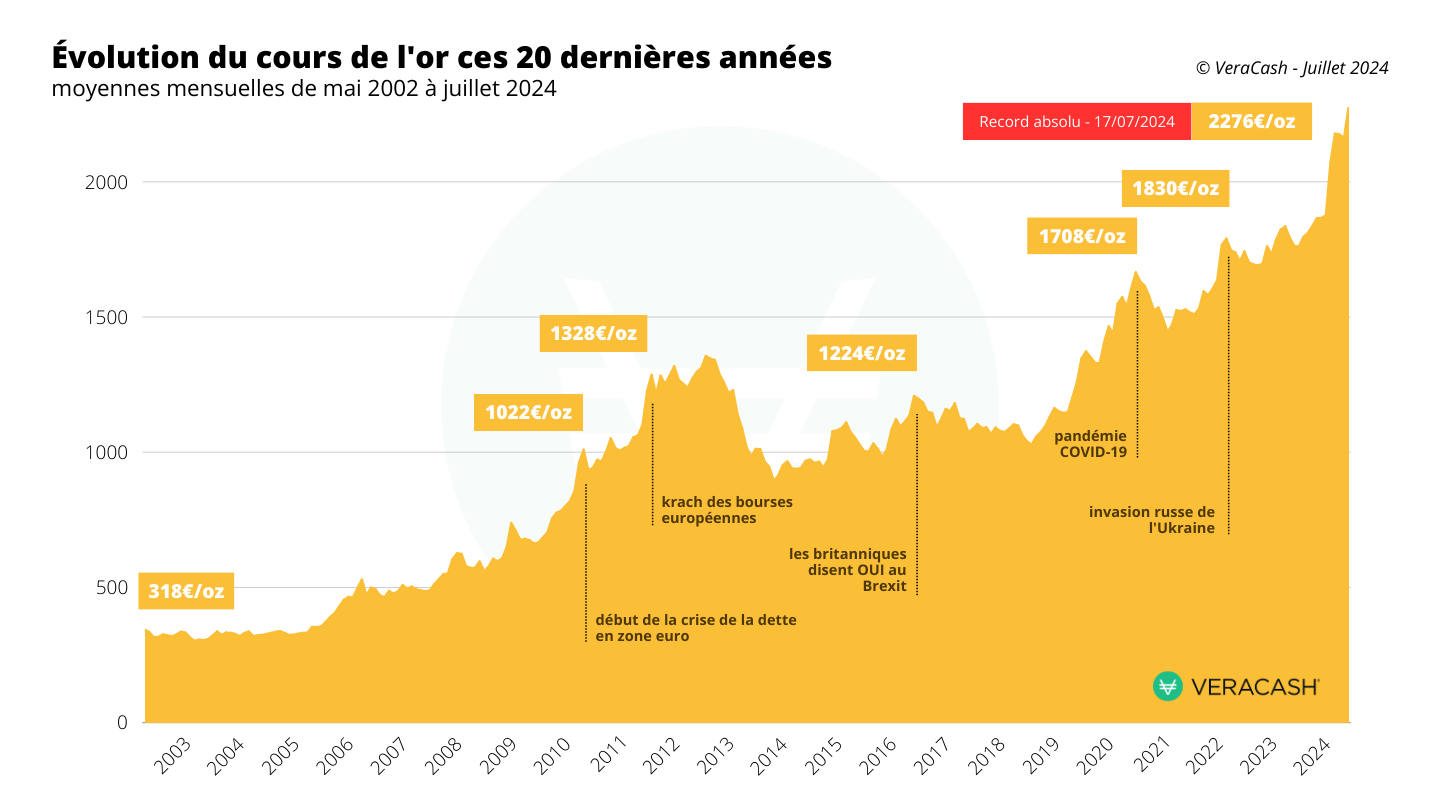

J'ai vu un entrepreneur français s'effondrer devant son écran l'année dernière parce qu'il avait basé tout son business plan d'importation de bois brésilien sur un taux de change figé trouvé sur un convertisseur gratuit. Il pensait avoir une marge de 15%. En trois mois, la volatilité politique à Brasilia et une annonce de la Banque Centrale Européenne ont réduit cette marge à néant. Au moment de payer ses fournisseurs, il a dû décaisser 12 000 euros de plus que prévu, simplement parce qu'il ne comprenait pas comment fonctionne réellement le Cours Du Real En Euros sur le marché interbancaire. Ce n'est pas une anomalie, c'est ce qui arrive quand on traite les devises comme une donnée statique plutôt que comme un flux financier vivant et impitoyable.

L'illusion du taux de change affiché sur Google

L'erreur la plus fréquente que je vois, c'est de croire que le chiffre qui s'affiche sur votre moteur de recherche est celui que vous obtiendrez à la banque. Ce chiffre est le taux "mid-market". C'est une moyenne théorique entre le prix d'achat et le prix de vente sur les marchés mondiaux. Personne, absolument personne, ne change son argent à ce taux, à moins d'échanger des dizaines de millions d'euros par jour.

Le piège des commissions cachées

Quand vous allez voir votre conseiller bancaire habituel, il va vous dire qu'il ne prend "pas de commission" ou des frais fixes très bas. C'est un mensonge par omission. La banque se rémunère sur le "spread", l'écart entre le taux réel du marché et le taux qu'elle vous propose. J'ai analysé des transactions où l'écart atteignait 4% sans que le client ne s'en rende compte. Sur un transfert de 50 000 euros pour l'achat d'un appartement à Rio, vous perdez 2 000 euros avant même que l'argent n'ait quitté l'Europe. La solution est d'exiger de connaître l'écart exact par rapport au taux interbancaire au moment précis de la transaction. Si votre interlocuteur reste flou, fuyez.

Comprendre l'influence du Cours Du Real En Euros sur vos investissements

Le marché brésilien est ce qu'on appelle un marché "high-beta". Cela signifie qu'il réagit de manière disproportionnée aux mouvements mondiaux. Si les investisseurs ont peur au niveau mondial, ils retirent leur argent des marchés émergents comme le Brésil pour se réfugier dans l'euro ou le dollar. Le résultat est immédiat : la monnaie brésilienne plonge.

J'ai vu des investisseurs immobiliers acheter au Brésil en se disant que le prix au mètre carré était bas. C'est vrai en devises locales, mais si le Cours Du Real En Euros s'effondre de 20% pendant que vous construisez votre maison, votre investissement en euros ne vaut plus rien, même si le prix de l'immobilier à São Paulo a grimpé. Vous devez apprendre à corréler vos décisions avec les cycles des matières premières, car le Brésil exporte massivement du soja, du fer et du pétrole. Quand le prix de ces ressources baisse, la monnaie brésilienne suit généralement la même trajectoire descendante.

L'erreur de l'attente du moment parfait

Beaucoup de gens essaient de "jouer" le marché. Ils voient le taux s'améliorer et se disent qu'ils vont attendre encore une semaine pour gagner quelques centimes de plus. C'est une stratégie de casino. Le marché des changes est ouvert 24 heures sur 24 et il est influencé par des facteurs que vous ne pouvez pas contrôler : une déclaration du ministre de l'Économie à Brasilia à 2 heures du matin, un rapport sur l'inflation aux États-Unis, ou une crise politique soudaine.

La stratégie de l'achat échelonné

Au lieu de parier sur un mouvement massif, les professionnels utilisent ce qu'on appelle le lissage. Si vous avez 100 000 euros à transférer, ne le faites pas en une seule fois. Divisez cette somme en quatre ou cinq tranches sur plusieurs mois. Vous obtiendrez ainsi un taux moyen qui vous protège contre les pics de volatilité extrêmes. J'ai vu des entreprises économiser des fortunes en acceptant simplement qu'elles ne sont pas plus intelligentes que le marché. En lissant vos achats, vous éliminez le facteur stress et vous protégez votre capital contre un retournement brutal de la situation macroéconomique.

La gestion des transferts internationaux et les frais intermédiaires

Transférer des fonds vers le Brésil est un cauchemar administratif. Le système bancaire brésilien est l'un des plus bureaucratiques au monde. Si vous envoyez des euros sans avoir préparé les documents justificatifs, votre argent peut rester bloqué pendant des semaines dans une banque correspondante. Pendant ce temps, vous ne touchez aucun intérêt et vous êtes exposé aux variations de change.

Avant, la méthode classique consistait à faire un virement SWIFT de banque à banque. Le client envoyait ses fonds, payait 50 euros de frais d'émission, et pensait que c'était réglé. À l'arrivée, la banque brésilienne prélevait des frais de réception, une commission de change exorbitante, et parfois des banques intermédiaires se servaient au passage. Au final, pour 10 000 euros envoyés, seulement l'équivalent de 9 300 euros arrivait sur le compte de destination après conversion.

Aujourd'hui, l'approche moderne utilise des plateformes de transfert de devises spécialisées. Vous effectuez un virement local en euros vers un compte en Belgique ou en Allemagne, et la plateforme libère les fonds en monnaie locale depuis son propre compte au Brésil. Pour la même somme de 10 000 euros, vous recevez l'équivalent de 9 850 euros. La différence ne vient pas d'une magie financière, mais de l'élimination des banques intermédiaires et d'une marge de change réduite. C'est la différence entre pouvoir payer ses frais de notaire ou devoir demander un prêt d'urgence.

Le risque politique et la confusion entre valeur et prix

Au Brésil, la politique dicte la valeur de la monnaie. C'est un concept que beaucoup d'Européens ont du mal à intégrer car l'euro est une monnaie relativement stable et déconnectée des soubresauts politiques d'un seul pays. Pour le Brésil, chaque élection, chaque enquête pour corruption, chaque changement de politique fiscale fait bouger le taux de change de façon violente.

Ne pas confondre économie et monnaie

Vous pouvez avoir une entreprise brésilienne qui explose ses records de vente, avec une croissance de 20% par an, et pourtant perdre de l'argent en tant qu'investisseur européen. Pourquoi ? Parce que la dépréciation de la monnaie locale par rapport à l'euro a été de 30% sur la même période. C'est l'erreur classique du débutant qui regarde les graphiques de performance locale sans les convertir systématiquement. Pour réussir, vous devez toujours penser en termes de pouvoir d'achat international. Si vous ne couvrez pas votre risque de change, vous ne faites pas de l'investissement, vous faites de la spéculation sur les devises sans le savoir.

Pourquoi les contrats de change à terme sont mal compris

Les banques proposent souvent des contrats de change à terme (Forwards) pour bloquer un taux pour une transaction future. C'est un outil puissant, mais mal utilisé, il peut devenir un boulet. Si vous bloquez un taux aujourd'hui pour un paiement dans six mois et que la monnaie brésilienne s'effondre de 40%, vous êtes obligé d'honorer votre contrat au taux initial, bien plus cher que le prix du marché.

C'est là que l'expérience parle : on n'utilise pas ces outils pour gagner de l'argent, mais pour acheter de la certitude. Si votre business ne survit pas si la monnaie brésilienne s'apprécie de 10%, alors bloquez le taux. Si vous avez la capacité financière d'absorber une variation, restez flexible. J'ai vu des directeurs financiers se faire licencier pour avoir voulu jouer les traders avec les contrats à terme alors que leur rôle était simplement de sécuriser le budget de l'année. La cupidité sur le marché des changes se paie cash.

Vérification de la réalité

On ne gagne pas contre le marché des devises, on survit à ses mouvements. Si vous cherchez un "bon plan" pour obtenir un taux incroyable, vous allez vous faire plumer par des frais cachés ou des plateformes non régulées. Le Brésil est un pays magnifique avec des opportunités colossales, mais c'est aussi un cimetière pour les capitaux européens mal protégés.

Le succès ne dépend pas de votre capacité à prédire si la monnaie va monter ou descendre la semaine prochaine. Personne ne le sait. Le succès dépend de votre structure de coûts et de votre rigueur administrative. Si vous n'avez pas de marge de sécurité d'au moins 15% pour absorber les fluctuations monétaires, votre projet au Brésil n'est pas viable. C'est brutal, c'est sec, mais c'est la seule vérité qui compte quand vous transférez vos économies ou le capital de votre entreprise de l'autre côté de l'Atlantique. Arrêtez de regarder les courbes de prédiction des analystes et commencez à regarder vos contrats et vos frais bancaires. C'est là que se livre la bataille pour la rentabilité.