On vous a menti sur la relique barbare. On vous répète sans cesse que le métal jaune est le refuge ultime, le bouclier indestructible contre l'inflation et le chaos géopolitique. Regardez les graphiques, vous disent les vendeurs de pièces : le Cours De Lor Sur 20 Ans affiche une progression qui ferait pâlir n'importe quel livret d'épargne bancaire. Mais cette lecture linéaire est un piège intellectuel. En réalité, posséder de l'or sur deux décennies n'est pas une stratégie d'investissement, c'est une police d'assurance extrêmement coûteuse dont on oublie souvent de calculer la prime réelle. Si vous aviez placé votre capital dans des entreprises productives au début des années 2000, votre situation patrimoniale serait radicalement différente. L'or ne crée rien. Il ne verse pas de dividende. Il reste assis dans un coffre, attendant patiemment qu'une catastrophe survienne pour que sa valeur psychologique grimpe. C'est l'actif de la peur, pas celui de la construction.

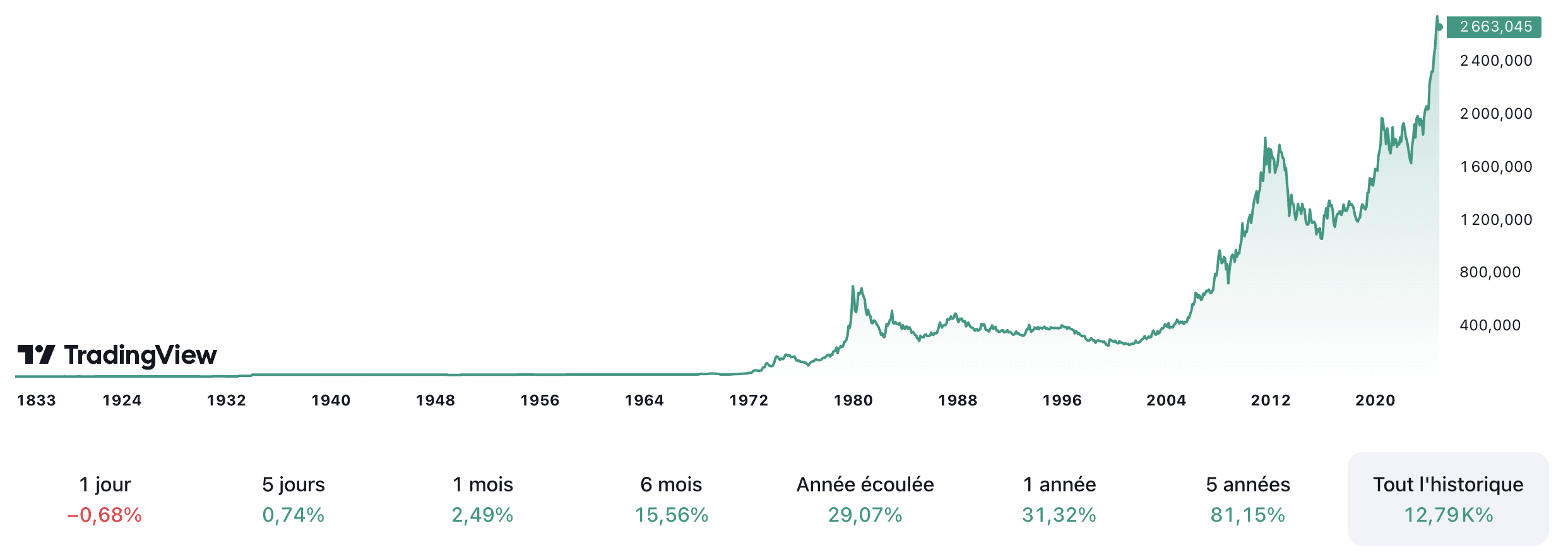

L'illusion commence souvent par une confusion entre prix et valeur. Quand on observe l'évolution du Cours De Lor Sur 20 Ans, on voit une courbe ascendante spectaculaire, passant d'environ 400 dollars l'once à plus de 2300 dollars aujourd'hui. C'est impressionnant visuellement. Pourtant, cette hausse reflète moins la force de l'or que la faiblesse programmée des monnaies fiduciaires. Je vois trop d'épargnants se réjouir d'une plus-value faciale alors qu'ils ont simplement maintenu leur pouvoir d'achat face à un dollar et un euro qui fondent comme neige au soleil. L'or est un thermomètre de la fièvre monétaire. Si le thermomètre indique 40 degrés, vous n'êtes pas devenu plus riche, vous êtes juste plus malade. Cette nuance est fondamentale pour comprendre pourquoi tant de familles se retrouvent avec un capital stagnant en termes réels, malgré des chiffres qui grimpent sur leur relevé de compte de garde.

La Réalité Chiffrée Derrière Le Cours De Lor Sur 20 Ans

Il faut oser comparer l'incomparable pour saisir l'ampleur du manque à gagner. Si l'on prend l'indice S&P 500 avec dividendes réinvestis sur la même période de vingt ans, la performance écrase littéralement celle du métal fin. L'entreprise humaine, avec sa capacité d'innovation, de réduction des coûts et d'expansion de marché, génère une richesse composée que l'atome d'or est incapable de simuler. Les défenseurs du métal vous parleront des crises de 2008 ou de 2020 pour justifier leur position. Ils oublient que ces moments ne sont que des points de données isolés dans une tendance longue où l'action de l'homme productif l'emporte toujours sur l'inertie du minerai. L'or est un actif stérile. Une tonne d'or aujourd'hui sera toujours une tonne d'or dans vingt ans. Elle n'aura pas inventé de nouveau logiciel, elle n'aura pas soigné de maladies et elle n'aura pas construit d'infrastructures.

Le coût d'opportunité est le grand secret bien gardé des officines de vente d'or physique. Quand vous immobilisez 100 000 euros dans des lingots, vous renoncez à la magie des intérêts composés. Sur deux décennies, ce renoncement se chiffre en centaines de milliers d'euros. Les frais de stockage, les assurances et les commissions d'achat et de vente viennent encore grignoter cette rentabilité déjà fragile. Les banques centrales en achètent, me direz-vous. Certes, mais elles le font pour des raisons de souveraineté et de réserves de change, pas pour optimiser un rendement patrimonial. Vous n'êtes pas la Banque de France. Vous n'avez pas les mêmes impératifs stratégiques. Votre but est de faire croître votre épargne pour votre retraite ou vos enfants, pas de stabiliser une monnaie nationale contre des sanctions internationales.

Le Mythe De La Protection Contre L'inflation

La croyance populaire veut que l'or soit le rempart parfait contre la hausse des prix. C'est historiquement contestable. Il existe des périodes de dix ans où l'inflation a galopé alors que le prix du métal stagnait ou baissait. La corrélation est loin d'être parfaite. L'or réagit surtout aux taux d'intérêt réels. Quand les taux montent et que l'inflation est maîtrisée, posséder de l'or devient un fardeau car il ne rapporte aucun intérêt, contrairement aux obligations. C'est ici que le bât blesse pour l'investisseur particulier qui suit les conseils de gourous catastrophistes. On vous vend une sécurité qui dépend en réalité de variables macroéconomiques complexes que personne ne maîtrise. En croyant acheter de la certitude, vous achetez une spéculation sur l'incapacité des banques centrales à gérer l'économie.

Je me souviens d'un client qui avait tout misé sur l'or en 2011, au sommet du cycle de l'époque. Il a fallu attendre presque une décennie pour qu'il retrouve simplement sa mise de départ en dollars nominaux. Pendant ce temps, le monde changeait, la technologie explosait et les marchés boursiers s'envolaient. Sa peur de l'effondrement du système lui a coûté une fortune en gains non réalisés. C'est là que réside le véritable danger de l'or : il vous paralyse dans une posture défensive qui vous empêche de participer à la croissance du monde. L'obsession pour le Cours De Lor Sur 20 Ans cache souvent une anxiété profonde qui obscurcit le jugement rationnel nécessaire à une saine gestion de fortune.

Les Coulisses D'un Marché Moins Liquide Qu'on Ne Le Pense

On nous présente souvent l'or comme l'actif liquide par excellence, convertible en cash en un claquement de doigts. Dans la réalité des comptoirs de rachat en France ou en Europe, c'est une autre histoire. Entre les spreads de prix, les taxes sur les métaux précieux et les délais de vérification de l'authenticité, la sortie de position peut s'avérer laborieuse. Si vous possédez des pièces de collection, vous dépendez de la prime, cette valeur subjective ajoutée au poids du métal, qui peut s'évaporer lors d'une panique de marché ou d'un excès d'offre. Le marché de l'or physique est un marché de détail où l'investisseur individuel commence avec un handicap systématique face aux professionnels.

Il faut aussi aborder la question de la sécurité physique. Détenir de l'or chez soi est une invitation au risque. Les coffres-forts domestiques sont rarement à l'abri des cambriolages sophistiqués. Payer pour un coffre en banque ajoute une couche de frais récurrents qui, cumulés sur vingt ans, pèsent lourdement sur la performance finale. On se retrouve avec un actif qui demande de l'entretien financier alors qu'il ne produit rien. C'est l'inverse d'un investissement intelligent. Un bon investissement devrait travailler pour vous, pas l'inverse. L'or vous oblige à devenir un gardien, un surveillant de coffre inquiet des soubresauts du monde.

La Psychologie Du Détenteur D'or

Pourquoi cette fascination persiste-t-elle malgré les preuves contraires ? C'est une question de psychologie évolutionniste. L'être humain est rassuré par ce qu'il peut toucher. Un lingot est tangible, pesant, brillant. Il symbolise la richesse depuis des millénaires. Les chiffres sur un écran de courtage en ligne semblent abstraits et fragiles. Cette préférence pour le tangible nous pousse à faire des choix sous-optimaux. On préfère posséder un métal qui ne change pas plutôt que des parts d'entreprises qui mutent, risquent et échouent parfois. Mais c'est précisément ce risque qui crée la valeur. En fuyant le risque productif pour le refuge métallique, on se condamne à une lente érosion de notre richesse relative par rapport à ceux qui acceptent l'incertitude créative.

Les partisans de l'école autrichienne d'économie vous diront que l'or est la seule "vraie monnaie". C'est un bel argument philosophique, mais il ne remplit pas l'assiette du retraité. Dans un système financier globalisé, l'or est devenu un actif satellite. Il peut occuper 5 % ou 10 % d'un portefeuille pour calmer les nerfs pendant les tempêtes, mais en faire le cœur de sa stratégie sur vingt ans relève de l'aveuglement historique. Le monde avance, les technologies de paiement se dématérialisent, et même la rareté de l'or pourrait être remise en question par l'exploitation minière spatiale ou sous-marine dans les décennies à venir. Rien n'est immuable, pas même l'éclat du métal jaune.

Pourquoi Le Passé Ne Garantit Absolument Pas L'avenir

L'argument massue consiste à dire que l'or a toujours survécu. C'est vrai. Mais survivre n'est pas prospérer. Si l'on regarde les cycles longs, l'or connaît des traversées du désert qui peuvent durer une génération entière. Entre 1980 et 2000, le prix a fondu de manière dramatique, laissant les investisseurs avec des pertes massives alors que l'économie mondiale connaissait un âge d'or. Rien ne garantit que les vingt prochaines années ressembleront aux vingt dernières. Les conditions qui ont favorisé l'or depuis l'an 2000 — la baisse séculaire des taux d'intérêt et l'explosion de la dette — pourraient changer de nature. Avec le retour d'une inflation structurelle et de taux plus élevés, le coût de détention de l'or augmente mathématiquement.

Je discute souvent avec des analystes qui prédisent l'or à 5000 ou 10 000 dollars. Ces prédictions reposent toujours sur un scénario d'apocalypse financière. Si vous investissez pour la fin du monde, vous avez de toute façon perdu d'avance. Dans un scénario d'effondrement total, vos pièces d'or ne vous serviront pas à acheter du pain si personne ne peut vous rendre la monnaie ou si la violence devient la seule loi. L'or est utile dans une crise modérée, mais il est inutile dans une catastrophe absolue. C'est le paradoxe du survivaliste financier : il accumule un bien dont l'utilité maximale suppose un monde où il ne voudrait pas vivre.

L'alternative De La Création De Valeur

Au lieu de se focaliser sur la protection de ce qu'on possède, la stratégie la plus efficace sur vingt ans consiste à se concentrer sur les actifs capables de générer des flux de trésorerie. L'immobilier locatif, les actions à dividendes, ou même l'investissement dans des entreprises non cotées offrent une dynamique que l'or ne possédera jamais. Ces actifs s'adaptent à l'inflation car les loyers montent et les entreprises répercutent la hausse des coûts sur leurs prix de vente. Ils sont dynamiques. L'or est statique. Dans un monde qui s'accélère, rester statique revient à reculer.

Le véritable investisseur n'est pas celui qui stocke, c'est celui qui alloue. Allouer son capital, c'est choisir de faire confiance à l'avenir et à l'intelligence humaine. L'or est le vote de défiance ultime. C'est un pari contre l'innovation. En regardant en arrière, on s'aperçoit que parier contre l'homme a toujours été une erreur sur le long terme. Les crises passent, les entreprises se réinventent, les économies rebondissent. L'or, lui, reste imperturbable, magnifique mais désespérément muet face à la croissance mondiale. Il ne participe pas au banquet, il se contente de regarder les convives depuis sa vitrine blindée.

Vers Une Nouvelle Définition De La Sécurité

La sécurité ne réside pas dans la possession d'un métal lourd, mais dans la diversification et l'adaptabilité. Un portefeuille moderne ne peut plus se contenter des recettes de grand-père. La gestion du risque a évolué. On utilise aujourd'hui des instruments plus sophistiqués pour se couvrir contre l'inflation ou la baisse des marchés, sans pour autant sacrifier le potentiel de rendement. L'or devrait être traité pour ce qu'il est : un actif de diversification marginal, pas une base patrimoniale. En France, la culture de l'épargne est souvent marquée par ce conservatisme qui pousse vers l'or ou l'immobilier "pierre" par peur du marché. C'est cette peur qui limite la richesse des ménages par rapport à leurs voisins anglo-saxons ou nordiques qui acceptent mieux la part de risque inhérente à la croissance.

Il faut casser cette image d'Épinal du coffre-fort qui protège la famille. La meilleure protection pour votre famille dans vingt ans, c'est un capital qui a fructifié, qui a été réinvesti et qui a profité du moteur le plus puissant de l'univers : les intérêts composés. L'or est l'ennemi des intérêts composés. Il rompt la chaîne de la capitalisation. Chaque euro placé dans l'or est un soldat qui refuse d'aller au combat et qui reste à la caserne. Sur une courte période, cela peut sembler prudent. Sur deux décennies, c'est une désertion qui coûte cher.

Le Poids Des Taxes Et De La Fiscalité Française

On ne peut pas parler d'investissement en France sans aborder le fisc. La fiscalité sur l'or est particulière et souvent lourde. Entre la taxe forfaitaire sur les métaux précieux et le régime des plus-values réelles, le calcul est complexe. Si vous optez pour la taxe forfaitaire, vous êtes prélevé sur le prix de vente total, même si vous vendez à perte. C'est une anomalie fiscale qui peut transformer un placement médiocre en véritable désastre financier. Pour bénéficier du régime des plus-values réelles avec abattement pour durée de détention, il faut pouvoir prouver la date et le prix d'achat avec une rigueur administrative que beaucoup de particuliers n'ont pas.

Comparez cela à l'enveloppe du Plan d'Épargne en Actions (PEA) qui, après cinq ans, offre une exonération d'impôt sur les plus-values. Le cadre fiscal français encourage l'investissement dans les entreprises européennes et pénalise indirectement la détention de métaux précieux. Ignorer cette réalité, c'est amputer sa performance de plusieurs points de pourcentage chaque année. L'investisseur avisé regarde le rendement net de frais et net d'impôts. Dans cette analyse froide, l'éclat de l'or ternit très rapidement.

Le métal jaune n'est pas un investissement, c'est un symptôme de notre incapacité collective à faire confiance au futur. Si vous voulez vraiment protéger votre avenir, ne cherchez pas le salut dans une mine, mais dans la capacité des hommes à résoudre les problèmes de demain. Posséder de l'or, c'est parier sur le fait que le monde de demain sera plus pauvre ou plus instable que celui d'aujourd'hui. C'est une vision du monde qui, historiquement, a toujours fini par perdre son éclat.

L'or n'est pas le refuge des sages, c'est la prison des prudents qui préfèrent contempler leur reflet dans un lingot plutôt que de construire l'économie qui paiera leurs factures.