On vous a menti sur la relique barbare. Depuis des décennies, le refrain reste le même dans les dîners de famille et les bureaux de gestion de patrimoine : l'or est l'assurance ultime contre le chaos, un rempart qui ne vacille jamais quand le monde s'écroule. Pourtant, si l'on observe froidement le Cours De L'or Depuis 10 Ans, on découvre une réalité bien plus inconfortable et paradoxale. Ce métal que l'on croit stoïque se comporte en réalité comme une valeur technologique capricieuse, sensible non pas à la fin du monde, mais aux caprices des taux d'intérêt réels dictés par les banques centrales. Je vois trop souvent des épargnants se ruer sur les pièces et les lingots au pire moment, poussés par une peur irrationnelle, alors que les chiffres racontent une histoire de volatilité et de décalages temporels frustrants. L'or n'est pas le bouclier passif que vous imaginez ; c'est un actif complexe dont la performance récente bouscule les certitudes les plus ancrées des investisseurs traditionnels.

L'illusion du coffre-fort commence par une confusion majeure entre valeur refuge et actif de rendement. Beaucoup de Français, attachés à Napoléons transmis de génération en génération, pensent que le métal jaune grimpe mécaniquement avec l'inflation. C'est faux. L'histoire récente montre que le métal peut rester léthargique pendant des années alors que les prix à la consommation s'envolent. Ce qui compte réellement, c'est l'arbitrage entre le rendement des obligations d'État et le coût de détention de l'or. Quand les taux montent, le coût d'opportunité de l'or — qui ne verse ni dividende ni intérêt — devient pesant. On a observé ce phénomène de manière flagrante lorsque les marchés ont réalisé que l'ère de l'argent gratuit touchait à sa fin. Les investisseurs ont délaissé leurs positions aurifères pour des actifs produisant un revenu tangible, prouvant que la psychologie du marché est bien plus pragmatique que la mythologie entourant le métal précieux.

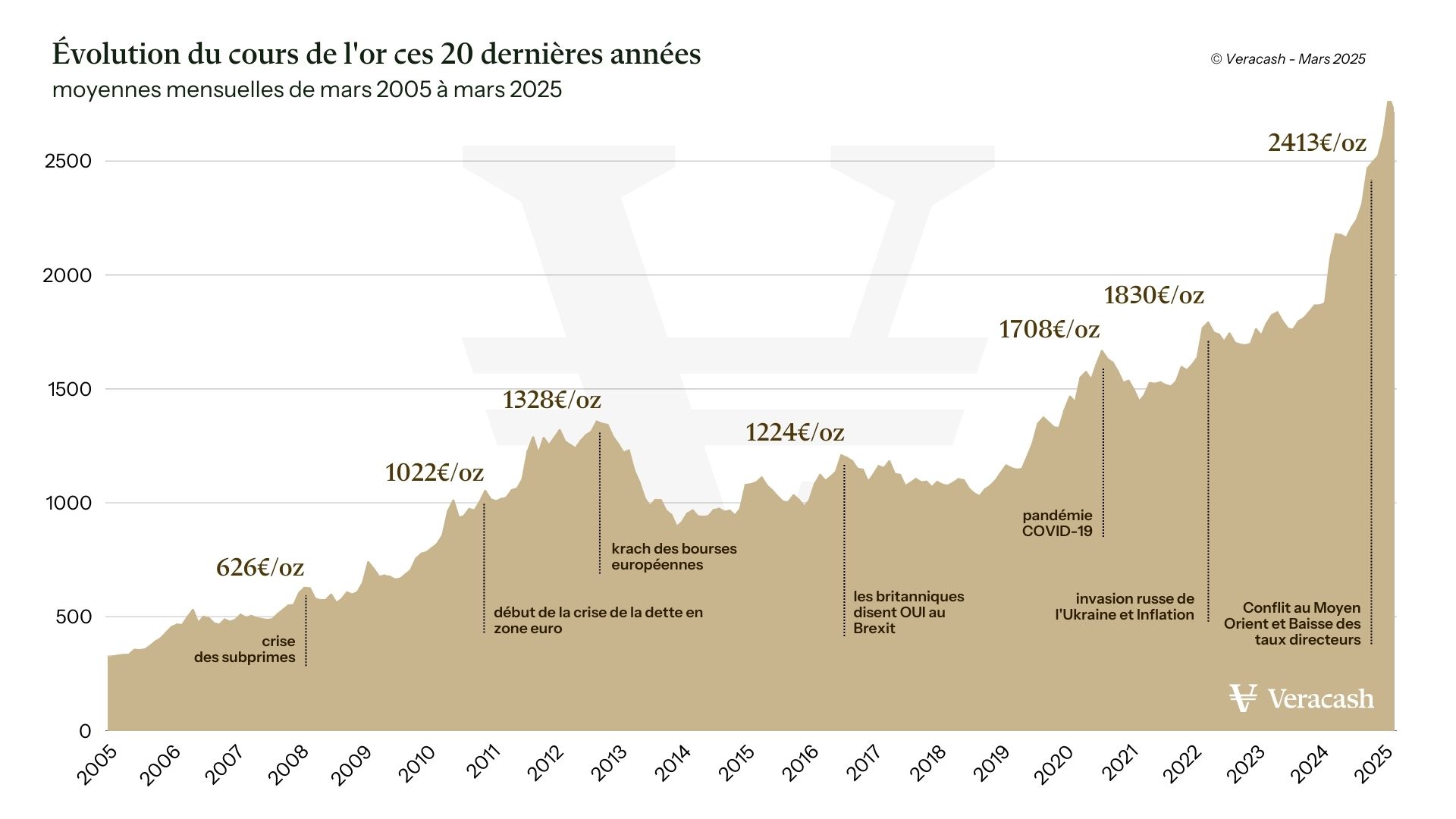

L'Analyse Froide Du Cours De L'or Depuis 10 Ans

Regarder la courbe de la dernière décennie, c'est accepter de voir des montagnes russes là où on espérait une ligne droite ascendante. Au début de cette période, le métal peinait à sortir d'une phase de correction sévère après les excès des années 2011-2012. Le Cours De L'or Depuis 10 Ans nous enseigne que la patience n'est pas une vertu, mais une nécessité absolue pour ne pas capituler lors des cycles de stagnation qui peuvent durer des lustres. On se souvient des années 2015 et 2016 où l'ennui dominait le marché, le métal semblant incapable de franchir des résistances techniques majeures malgré un contexte géopolitique déjà tendu. Ce n'est qu'avec le choc systémique de la pandémie et l'injection massive de liquidités par la Réserve fédérale américaine que les vannes se sont réellement ouvertes.

Le véritable moteur n'a pas été la peur du virus, mais la chute brutale des taux réels en territoire négatif. Les investisseurs n'achetaient pas de l'or par amour du métal, ils fuyaient des obligations qui leur faisaient perdre de l'argent chaque jour. Cette nuance est capitale. Si vous achetez ce métal aujourd'hui en pensant simplement que "tout va mal", vous passez à côté de la mécanique financière sous-jacente. La trajectoire de la décennie écoulée montre des phases de hausse spectaculaires suivies de consolidations qui ont lessivé les mains faibles. La Banque de France ou la BCE surveillent ces flux non pas comme des indicateurs de panique, mais comme des reflets de la liquidité mondiale. L'or est devenu un baromètre de la santé du dollar américain plus que de l'apocalypse.

Le mirage de la protection contre l'inflation

On entend souvent dire que l'or protège votre pouvoir d'achat sur le long terme. C'est vrai sur un siècle, mais c'est souvent faux sur une échelle humaine de dix ou vingt ans. Si vous aviez acheté au sommet de 2011, il vous aurait fallu attendre presque neuf ans pour simplement retrouver votre mise initiale en dollars nominaux. En tenant compte de l'érosion monétaire, votre perte de pouvoir d'achat restait significative. L'idée reçue selon laquelle l'or est une haie parfaite contre la hausse des prix est une simplification dangereuse. Les données montrent que la corrélation entre l'indice des prix à la consommation et le métal jaune est loin d'être parfaite à court et moyen terme. Le marché anticipe souvent les mouvements, et quand l'inflation arrive enfin dans les journaux télévisés, l'or a parfois déjà terminé son rallye.

Cette déconnexion s'explique par le fait que l'or réagit aux anticipations. Dès que les marchés sentent que les banques centrales vont devoir agir fermement pour briser l'inflation en remontant les taux, l'attrait du métal diminue. On se retrouve alors dans cette situation paradoxale où les prix augmentent partout, sauf sur votre compte de trading de métaux précieux. C'est cette dynamique qui a piégé tant de petits porteurs durant les turbulences récentes. Ils achetaient quand l'inflation était au plus haut, oubliant que le marché regardait déjà vers l'étape suivante : la réaction monétaire et le renforcement du billet vert.

La Géopolitique Comme Nouveau Carburant Domestique

Un changement structurel majeur s'est opéré ces dernières années, transformant la nature même de la demande. Ce ne sont plus les bijoutiers de Bombay ou les investisseurs particuliers du Nebraska qui font la pluie et le beau temps, mais les banques centrales des pays émergents. La Chine, la Russie, la Turquie et l'Inde accumulent des stocks records pour réduire leur dépendance au dollar. Ce phénomène de dédollarisation crée un plancher de prix que les analystes n'avaient pas prévu il y a dix ans. On sort d'une logique purement financière pour entrer dans une logique de souveraineté nationale.

Cet appétit institutionnel modifie la structure du marché. Quand une banque centrale achète des tonnes de métal, elle ne le fait pas pour spéculer sur les trois prochains mois. Elle retire physiquement l'offre du marché pour des décennies. Cela crée une rareté artificielle qui soutient les cours même lorsque les conditions macroéconomiques classiques, comme la hausse des taux d'intérêt, devraient normalement les faire baisser. C'est peut-être l'élément le plus surprenant de l'évolution du Cours De L'or Depuis 10 Ans : sa capacité à résister à un dollar fort et à des taux élevés grâce à ces achats stratégiques massifs qui échappent aux radars traditionnels de la finance occidentale.

L'investisseur européen doit comprendre que son exposition à l'or est double : il parie sur le métal, mais aussi sur la faiblesse de l'euro. Pour nous, le prix de l'or est souvent une affaire de change. Une baisse du cours à Londres peut être totalement gommée, voire transformée en gain, si la monnaie unique dévisse face au dollar. C'est cette couche de complexité qui rend l'analyse souvent confuse pour le grand public. Vous pouvez avoir raison sur l'or et perdre de l'argent à cause du taux de change, ou l'inverse. Cette dimension monétaire est le véritable secret des performances que l'on observe sur le marché français.

La technologie et la fin de l'or de grand-père

L'accès au marché a aussi radicalement changé. Il y a dix ans, posséder de l'or signifiait souvent stocker du physique avec tous les risques et les frais de garde associés. L'explosion des produits dérivés et des ETF (Exchange Traded Funds) a fluidifié les échanges au point de rendre le métal aussi liquide qu'une action de la Silicon Valley. Cette financiarisation à outrance a augmenté la vitesse des mouvements. Aujourd'hui, des algorithmes de haute fréquence vendent des tonnes d'or en quelques millisecondes sur la base d'un simple chiffre de l'emploi américain plus élevé que prévu.

Cette modernité bouscule le narratif traditionnel. L'or n'est plus cette relique que l'on oublie au fond d'un coffre, mais un pion sur l'échiquier global du trading de volatilité. On voit des corrélations étranges apparaître, où l'or chute en même temps que les actions lors des krachs de liquidité, simplement parce que les fonds spéculatifs doivent vendre ce qu'ils peuvent pour couvrir leurs pertes ailleurs. Si vous croyez que l'or vous sauvera d'un effondrement boursier immédiat, l'histoire vous montre qu'il peut au contraire servir de réserve de cash pour les investisseurs aux abois, accentuant sa propre chute initiale avant un éventuel rebond.

Repenser La Place Du Métal Dans Un Patrimoine Moderne

L'approche traditionnelle consistant à détenir 5 ou 10 % d'or en permanence n'est peut-être plus adaptée à la vitesse des cycles actuels. Je pense qu'il faut voir cet actif non pas comme une assurance, mais comme un indicateur de la confiance envers les institutions. Quand vous achetez de l'or, vous vendez en réalité votre confiance dans la capacité des gouvernements à gérer leur dette et leur monnaie. Ce n'est pas un pari sur la fin du monde, c'est un pari sur l'incompétence ou l'impuissance des autorités monétaires. C'est une distinction subtile mais essentielle pour gérer ses émotions lors des phases de baisse.

On ne peut pas ignorer non plus la concurrence nouvelle d'autres actifs dits de réserve. Le débat entre l'or et le Bitcoin a animé la seconde moitié de la décennie. Si le métal jaune a conservé sa couronne de stabilité relative, il a perdu une partie de la jeune génération d'investisseurs qui cherchent une protection hors du système bancaire. Cette érosion de la base d'acheteurs potentiels est un vent contraire structurel. Pourtant, l'or possède un avantage qu'aucun code informatique n'aura jamais : une absence totale de risque de contrepartie lorsqu'il est détenu physiquement. Personne ne peut "éteindre" l'or ou le rendre obsolète par un changement de protocole.

L'observation de cette période révèle que les gains les plus importants n'ont pas été faits par ceux qui craignaient le pire, mais par ceux qui comprenaient la dynamique des flux monétaires. Le métal est devenu un instrument de précision. Il demande une compréhension fine des bilans des banques centrales et de la psychologie des marchés obligataires. On est loin de l'image d'Épinal du vieux sage thésaurisant ses pièces. Le marché est aujourd'hui une arène brutale où le métal jaune est utilisé comme une arme de guerre financière par les puissances de l'Est et comme un outil de gestion des risques par les fonds de pension de l'Ouest.

Le vrai danger pour l'épargnant reste le biais de confirmation. On cherche dans l'or une validation de ses propres peurs sur l'avenir de l'économie. Mais le prix, lui, ne se soucie pas de vos angoisses. Il reflète une réalité mathématique de liquidités mondiales. La performance de la dernière décennie montre que l'or peut être un moteur de croissance pour un portefeuille, à condition de ne pas l'acheter pour les mauvaises raisons. Il n'est pas le sauveur dans la tempête, il est la tempête elle-même quand les monnaies fiduciaires perdent leur ancrage à la réalité productive.

Ceux qui prédisent un effondrement imminent depuis dix ans ont eu tort, tout comme ceux qui pensaient que l'or était devenu inutile dans un monde numérique. La vérité se situe dans cette zone grise de la méfiance institutionnelle généralisée. L'or ne brille jamais autant que lorsque le mensonge des taux d'intérêt artificiellement bas est révélé. Ce n'est pas une question de prix, mais une question de vérité monétaire. En observant les courbes et les flux, on comprend que nous ne sommes pas dans une bulle aurifère, mais dans une dévaluation lente et coordonnée de tout le reste.

L'or n'est pas un investissement qui vous rendra riche, c'est un outil qui empêche que l'on vous appauvrisse en secret.