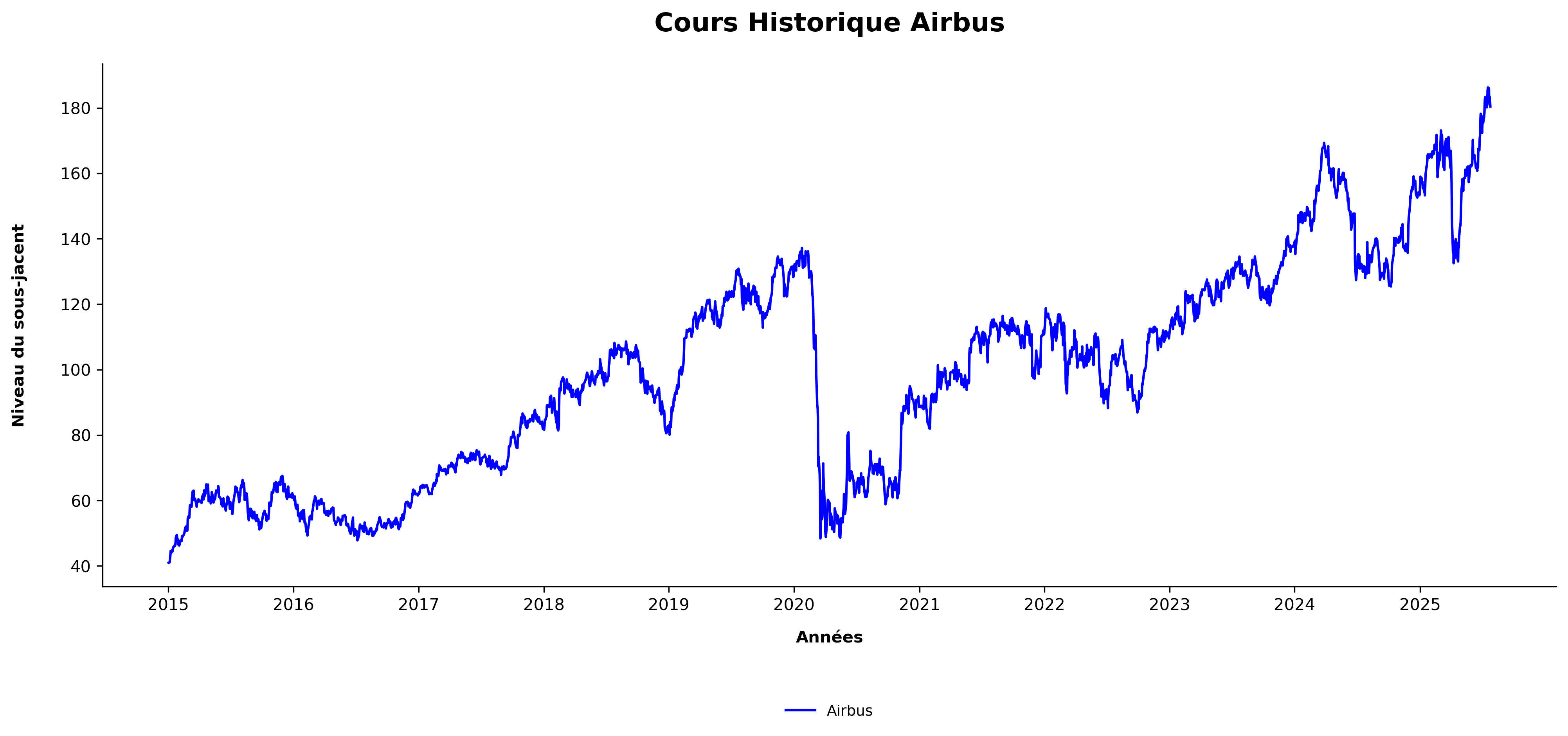

On imagine souvent qu'un carnet de commandes rempli pour la décennie à venir est le graal absolu de la finance aéronautique. Pourtant, regarder le Cours De L Action Airbus aujourd'hui demande d'accepter un paradoxe brutal : la réussite commerciale colossale du géant de Toulouse est devenue son plus grand boulet opérationnel. Le marché célèbre chaque annonce de contrat géant avec des compagnies indiennes ou chinoises comme une victoire, mais pour celui qui observe les lignes de production de près, ces signatures ressemblent à une promesse de surchauffe permanente. Vous croyez acheter une croissance sereine alors que vous investissez dans une course contre la montre où chaque retard de livraison coûte des millions en pénalités. Le titre progresse, certes, porté par les déboires de son concurrent américain, mais cette domination par défaut masque une réalité industrielle bien plus complexe qu'une simple courbe ascendante sur un écran de trading.

La Illusion Du Carnet De Commandes Infini

L'investisseur lambda se rassure en voyant les milliers d'avions qui attendent d'être assemblés. C'est rassurant, presque hypnotique. On se dit que le chiffre d'affaires est verrouillé pour les quinze prochaines années. C'est une erreur de lecture fondamentale du secteur. Dans l'aviation, une commande n'est pas une vente ferme au sens comptable classique du terme, c'est un droit de tirage sur une capacité de production qui n'existe pas encore totalement. Quand je discute avec des ingénieurs sur les chaînes de montage de l'A321neo, le discours change radicalement par rapport aux communiqués de presse de la direction financière. Le stress ne vient pas du manque de clients, il vient de l'incapacité physique à livrer au rythme promis. Chaque fois que le groupe augmente ses cadences, il fragilise une chaîne d'approvisionnement mondiale qui est déjà à bout de souffle.

Les sous-traitants de rang deux ou trois, ces PME souvent invisibles qui fabriquent des valves spécifiques ou des fixations en titane, ne peuvent pas suivre le rythme effréné imposé par les objectifs de montée en charge. Si un seul de ces maillons lâche, c'est tout l'assemblage final qui s'arrête. Le Cours De L Action Airbus reflète une confiance dans la logistique qui semble parfois déconnectée de la loi de la physique industrielle. On ne fabrique pas un avion comme on assemble un smartphone. Les cycles de formation des techniciens qualifiés et les délais d'approvisionnement des métaux rares ne se plient pas aux exigences trimestrielles de la Bourse. Le risque n'est pas que les clients s'en aillent, car ils n'ont nulle part d'autre où aller, mais que l'entreprise s'asphyxie sous le poids de ses propres engagements non tenus.

Les Limites Industrielles Derrière Le Cours De L Action Airbus

Il faut regarder la vérité en face : l'avance technologique et commerciale ne garantit plus la rentabilité immédiate. Le groupe se bat contre une inflation des coûts de production que les contrats passés il y a cinq ans n'avaient pas prévue. Quand une compagnie signe pour cent appareils en 2019 et que la livraison s'étale jusqu'en 2027, le constructeur encaisse les variations de prix de l'énergie et des matières premières. Les clauses de révision de prix existent, mais elles couvrent rarement l'intégralité du choc inflationniste actuel. Vous voyez une entreprise qui domine son marché, je vois une structure qui doit gérer une complexité logistique sans précédent pour protéger ses marges. La rentabilité par appareil livré devient la variable la plus surveillée, bien plus que le nombre total de livraisons annuelles.

Le passage vers une aviation décarbonée ajoute une couche de risque que le marché sous-estime. Le projet d'avion à hydrogène pour 2035 est ambitieux, nécessaire, mais il représente un gouffre financier colossal. On parle de milliards d'euros investis dans une technologie dont l'infrastructure au sol, dans les aéroports, reste totalement à inventer. Le Cours De L Action Airbus intègre l'idée que le groupe sera le leader de cette transition, mais personne ne sait vraiment si le modèle économique de l'hydrogène sera viable pour les compagnies aériennes low-cost qui constituent le gros de la clientèle. C'est un pari sur le futur qui pèse lourdement sur la trésorerie actuelle, obligeant le groupe à une discipline de fer sur ses modèles existants pour financer l'inconnu.

Le Piège De La Domination Sans Rival

On entend souvent dire que les défaillances de Boeing sont une aubaine exceptionnelle pour l'avionneur européen. C'est vrai sur le court terme pour gagner des parts de marché, mais c'est un poison lent pour l'innovation et la rigueur. L'histoire industrielle montre que les monopoles de fait finissent par s'endormir ou par devenir trop arrogants. Sans un concurrent crédible pour le pousser dans ses retranchements sur chaque segment de marché, le groupe risque de perdre cette agilité qui a fait son succès face au géant de Seattle dans les années 2000. Le manque de concurrence réelle sur le segment des monocouloirs est une situation confortable qui pourrait se retourner contre l'entreprise si de nouveaux acteurs, notamment chinois, parviennent à percer plus vite que prévu.

Le Comac C919 n'est pas encore une menace sur le marché européen ou américain, mais il commence à grignoter des parts sur le marché intérieur chinois, le plus gros moteur de croissance mondiale. Si le champion européen est chassé de Chine par une volonté politique de souveraineté, l'équilibre financier de tout le programme A320 sera remis en question. Les analystes financiers ont tendance à balayer ce risque d'un revers de main en soulignant les retards technologiques de Pékin, mais l'histoire de l'automobile ou du ferroviaire nous a appris qu'un retard technologique se rattrape bien plus vite qu'une perte d'accès au marché. Le leadership actuel ressemble à une forteresse dorée dont on oublie de vérifier les fondations alors que le sol commence à bouger.

La Complexité Du Modèle Social Européen

Contrairement à ses rivaux mondiaux, l'avionneur doit naviguer dans un environnement social et politique européen particulièrement dense. La gestion des sites entre la France, l'Allemagne, l'Espagne et le Royaume-Uni reste un défi diplomatique permanent. Chaque décision majeure de production doit respecter un équilibre délicat pour ne froisser aucun des États actionnaires ou partenaires. Cette structure, bien que protectrice en période de crise grâce aux soutiens publics, freine parfois la capacité de réaction rapide du groupe face aux évolutions brutales du marché. On ne ferme pas une ligne de production à Hambourg ou à Toulouse comme on le ferait à Wichita.

Cette inertie structurelle est le prix de la stabilité. Les investisseurs apprécient la visibilité, mais ils oublient que cette visibilité a un coût caché en termes de flexibilité opérationnelle. Dans un monde où les crises se succèdent — pandémies, tensions géopolitiques, ruptures énergétiques — la capacité à pivoter rapidement est devenue une valeur cardinale. Le groupe est un paquebot magnifique, stable et puissant, mais il ne vire pas de bord en quelques secondes. Cette réalité pèse sur la dynamique réelle de l'entreprise, bien loin de l'agilité que certains algorithmes de trading essaient de lire dans les mouvements quotidiens des prix.

Une Équation Financière À Plusieurs Inconnues

Si vous regardez les rapports annuels de la Banque Centrale Européenne ou les analyses de l'agence Moody's, la solidité financière du groupe est évidente. Mais la solidité n'est pas la croissance. Pour que la valeur continue de grimper, il ne suffit pas que le groupe aille bien, il faut qu'il dépasse des attentes déjà stratosphériques. Le marché a intégré un scénario de perfection absolue où toutes les livraisons se font sans accroc et où les marges progressent malgré les tensions mondiales. La moindre déception, le moindre décalage de quelques mois dans la certification d'un nouvel appareil, et la sanction boursière est immédiate.

L'exposition aux devises est un autre facteur de stress permanent. La plupart des coûts sont en euros tandis que les ventes se font en dollars. Les stratégies de couverture de change protègent le résultat, mais elles ont aussi leurs limites face à des mouvements de parité durables. Un euro fort est un vent de face violent pour la compétitivité européenne. On ne peut pas ignorer que la santé du géant aéronautique est intimement liée à des décisions monétaires sur lesquelles il n'a aucune prise. C'est une dépendance systémique qui devrait inciter à la prudence ceux qui voient dans ce titre une valeur refuge déconnectée des aléas macroéconomiques.

L'obsession pour la cadence 75, cet objectif mythique de produire soixante-quinze appareils de la famille A320 par mois, cristallise toutes les tensions. Pour y arriver, il ne faut pas seulement que les usines tournent à plein régime, il faut que l'écosystème entier se transforme. On demande à des milliers d'entreprises de taille moyenne d'investir massivement dans des machines et du personnel alors qu'elles sortent à peine d'une période de fragilité financière extrême. Si cette montée en puissance échoue ou prend du retard, c'est toute la structure de coûts du groupe qui sera déséquilibrée. La croissance n'est plus une option, c'est une obligation vitale pour amortir les investissements colossaux déjà engagés.

Il y a une forme d'aveuglement volontaire à considérer ce secteur comme un havre de paix. La complexité d'un avion moderne dépasse l'entendement humain individuel ; il faut des millions d'heures de travail coordonnées pour qu'un appareil quitte le tarmac. La gestion de cette complexité à une échelle industrielle massive est un exploit quotidien, mais c'est un exploit qui ne laisse aucune place à l'erreur. Dans un environnement où la tolérance aux défauts de qualité est devenue nulle — et c'est une excellente chose pour la sécurité — la pression sur les équipes atteint des sommets dangereux. Le risque humain, le burn-out des cadres techniques et la pénurie de main-d'œuvre qualifiée sont les vrais défis que les graphiques boursiers ne capturent jamais.

Je ne dis pas que l'entreprise va mal, bien au contraire. Je dis que son succès actuel est bâti sur une ligne de crête extrêmement étroite. D'un côté, une demande qui semble sans limite, de l'autre, une capacité de production qui frôle la rupture. Entre les deux, une pression financière qui exige des miracles de productivité chaque matin. Acheter des parts dans cette aventure, c'est accepter de parier sur la capacité de l'organisation à maintenir cet équilibre précaire pendant encore des décennies sans jamais trébucher. C'est un exercice d'acrobatie industrielle fascinant, mais il est tout sauf reposant pour celui qui comprend les rouages internes de la machine.

Au fond, nous sommes face à une entreprise qui a gagné la guerre des parts de marché mais qui doit maintenant gagner la guerre de l'exécution. C'est une phase beaucoup moins glorieuse que les grandes signatures de contrats au salon du Bourget, mais c'est celle qui décidera de la valeur réelle du groupe dans le temps. La domination n'est pas une fin en soi, c'est une responsabilité qui coûte cher et qui expose au moindre vent de travers. On a tendance à oublier que dans l'aéronautique, les géants ne tombent pas à cause d'un manque de clients, mais parce qu'ils n'arrivent plus à porter le poids de leur propre succès.

La véritable valeur d'une telle entité ne réside pas dans son carnet de commandes pharaonique, mais dans sa capacité à dire non à la croissance facile pour préserver l'intégrité de son outil industriel. Tout le monde regarde les chiffres de ventes, mais le vrai signal se trouve dans les hangars de maintenance et dans les bureaux de certification, là où la réalité physique finit toujours par rattraper les ambitions financières. Le succès d'Airbus n'est pas un acquis définitif, c'est un combat quotidien contre l'entropie d'une organisation devenue presque trop grande pour être pilotée avec finesse.

Posséder un titre de ce calibre n'est pas un placement de bon père de famille dans une industrie tranquille, c'est un siège de première classe dans une épopée industrielle où la moindre turbulence peut transformer une trajectoire triomphale en une descente éprouvante. La question n'est plus de savoir combien d'avions seront vendus demain, mais combien seront réellement capables de voler sans que la machine qui les produit ne finisse par se briser sous l'effort. Votre confiance dans le titre ne devrait pas reposer sur l'arrogance de sa domination, mais sur l'humilité nécessaire pour admettre que gérer une telle machine de guerre est un miracle qui peut cesser à tout moment.